Spis treści

Najem mieszkania – zalety

Zazwyczaj kiedy stajemy się dorośli chcemy wziąć sprawy we własne ręce i wyprowadzić się od rodziców. Większość młodych ludzi właściwie nie ma wyboru. Najem mieszkania to jedyne rozwiązanie na jakie mogą sobie pozwolić, aby pójść "na swoje". Jakie są zalety najmu mieszkania?

Przede wszystkim nie musimy brać kredytu hipotecznego. Dziś dużym problemem, na drodze ku własności, są wyższe wymagania odnośnie wkładu własnego. Aby kupić mieszkanie na własność trzeba mieć zdolność kredytową i wymagany przez banki wkład własny, który np. w Polsce aktualnie najczęściej wynosi 20-30%. Do tego trzeba doliczyć jeszcze od kilku do nawet kilkunastu procent ceny nieruchomości na koszty transakcyjne, odświeżenie, remont lub wyposażenie. Potencjalny właściciel musi więc dysponować sporą gotówką, aby w ogóle myśleć o kupnie mieszkania. Do tego dochodzą rygorystyczne procesy weryfikacji kredytobiorcy. Najem mieszkania pozwoli nam uniknąć tego wszystkiego.

Kolejna zaleta jest taka, że nie musimy się martwić o wydatki związane z utrzymaniem nieruchomości. Wszelkie usterki i remonty są zazwyczaj po stronie wynajmującego. Chyba że dopuścimy się aktu wandalizmu. Zaoszczędzone pieniądze możemy wykorzystać np. na podróże, w czasie których właściciel mieszkania naprawia usterki. To sytuacja idealna.

Trzecią, często kluczową zaletą jest fakt, że możemy zmienić miejsce zamieszkania w każdej chwili. Nic nie ogranicza naszej mobilności. Możemy przeprowadzać się z dzielnicy do dzielnicy, z miasta do miasta, tam gdzie jest praca lub tam gdzie nam się bardziej podoba.

- Ceny mieszkań w Polsce. Prognozy na 2021, rynek pierwotny i wtórny

- Ile kosztuje mieszkanie w Warszawie?

i

Najem mieszkania – wady

Niestety, najem mieszkania ma też istotne wady. Nie zawsze jest idealnie, z czasem możemy czuć się zmęczeni wynajmowaniem mieszkania.

Przede wszystkim spłacamy mieszkanie właściciela, a nie swoje. Wynajmujący mieszkanie w Warszawie muszą się liczyć z opłatami od 2 tys. zł za kawalerkę, do nawet 4 tys. za większe mieszkanie. To zdecydowanie wada, ponieważ co miesiąc płacimy kwotę, która mogłaby pokryć ratę kredytu na własne mieszkanie.

Ponadto musimy zadowolić się tym co zastaniemy w mieszkaniu. Każda zmiana wymaga zgody właściciela, nawet wbicie gwoździa żeby powiesić obrazek. Każda usterka to często tygodnie oczekiwań na reakcję ze strony właściciela. Pół biedy jak np. przecieka kran, gorzej jak zepsuje się pralka lub lodówka.

Częstym błędem popełnianym przez najemcę jest brak umowy na wynajem. Nie każdy właściciel chce podpisać taką umowę, ponieważ musi od niej odprowadzić podatek. Trzeba pamiętać, że najemcę umowa taka chroni przed utratą dachu nad głową z dnia na dzień. Przyczyny wymówienia mieszkania mogą być różne, np. ktoś z bliskiej rodziny wynajmującego poszukuje mieszkania. Umowa chroni nas nie tylko przed wyrzuceniem z lokum, ale jest też głównym filarem w przypadku jakichkolwiek sporów. Najlepiej chroni nas umowa najmu okazjonalnego podpisywana w obecności notariusza. Niestety w takim przypadku trzeba się liczyć z kosztami. Zawsze istnieje ryzyko zwiększenia kosztów najmu mieszkania. Właściciel ma prawo podnieść kwotę bez podawania przyczyny.

Najem mieszkań w Polsce droższy czy tańszy niż kupno?

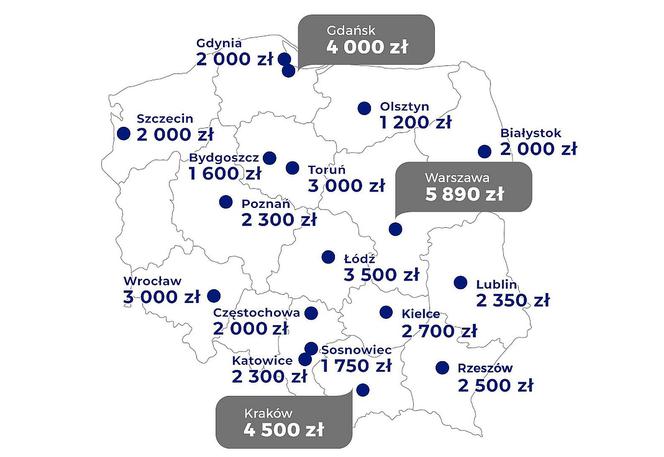

Wynajem 50-metrowego mieszkania bez liczników i opłat dodatkowych to wydatek od 800 zł miesięcznie. W drogich zazwyczaj Wrocławiu czy Krakowie można znaleźć oferty oscylujące wokół 1000 zł. Aż 5890 zł to najwyższa stawka w Warszawie. Za tak duże różnice odpowiada m.in. lokalizacja i standard wykończenia. Jak się okazuje, pandemia sprzyja spadkom cen za wynajem mieszkania. Za lokal 50 m2 nawet 200 zł mniej w skali miesiąca płacili wynajmujący w Warszawie – wynika z porównania raportów Expander i rentier.io średnich cen między początkiem pandemii koronawirusa (II kw. 2020) a końcem tzw. trzeciej fali (I kw. 2021). W najdroższych poza Warszawą miastach również zanotowano spadki. O 150 zł w Krakowie i 142 zł w Gdańsku, wyraźne różnice w średnich cenach na korzyść najemców były widoczne jeszcze w Katowicach (spadek o 108 zł miesięcznie) i Gdyni (mniej o 100 zł).

i

Najczęściej decydując się na na kupno lub najem porównujemy najpierw koszt kredytu i najmu. Przyjmując do kalkulacji cenę mieszkania (2 pokoje) około 420-430 tys. zł, a czynsz netto (bez opłat administracyjnych i licznikowych) 1,8 tys. zł miesięcznie – nawet w przypadku kredytu oprocentowanego na ponad 4,3% w skali roku okaże się, że odsetki w trakcie pierwszej dekady spłaty 25-letniego kredytu wyniosłyby średnio 1,1 tys. zł miesięcznie. Z powyższych wynika, że najem wychodzi drożej od kupna o ponad dwie trzecie.

Takie porównanie nie uwzględnia jednak wszystkich kosztów, które musi ponieść nabywca mieszkania. Chodzi przede wszystkim o koszty transakcyjne, tj. notariusz, opłaty sądowe, czy koszt wykończenia lokalu. Koszty transakcyjne portal Global Propety Guide szacuje w Polsce na 6,73%. Koszty wykończenia są znacznie trudniejsze do określenia. Jedni na wykończenie mieszkania o powierzchni 45 m² wydadzą 100 tys., inni zadowolą się wykończeniem o połowę tańszym, a jeszcze inni kupią lokal jedynie do delikatnego odświeżenia lub nawet w stanie idealnym do wprowadzenia.

Kupno czy wynajem? Kalkulacja...

W przyszłości za najem trzeba będzie zapłacić więcej?

Nie sposób z dzisiejszej perspektywy oszacować wyniku wyboru pomiędzy własnością i najmem w perspektywie najbliższej dekady. Wiele mówi się przecież o potencjalnym spadku cen mieszkań w Polsce czy stawek czynszu. I choć potencjał do przecen wydaje się mocno ograniczony, to już w perspektywie dekady jest niemal pewne, że zarówno za zakup mieszkania, jak i za jego najem, trzeba będzie zapłacić więcej niż dziś. Dlaczego? Jeśli spojrzymy w dane historyczne z rozwiniętych rynków, to wynika z nich, że pomimo okresowych zawirowań ceny nieruchomości z czasem rosną. Co więcej, nawet jeśli dochodzi do przecen, to te okresy są dość krótkie i mniej dotkliwe na tle tych, które wcześniej powodowały wzrosty cen.

Według statystyk płynących z rozwiniętych rynków nieruchomości (np. USA, Australia, Wielka Brytania) wynika, że ceny nieruchomości w długim terminie rosną o 1-3 pkt. proc. ponad inflację. Analitycy HRE Investments do szacunków przyjęli dolną granicę. Ich zdaniem mieszkanie kupione dziś za 425 tys. złotych powinno za 10 lat być warte około 470 tys. Obliczenia prowadzone były w cenach dzisiejszych, skorygowanych o inflację, z założeniem, że koszty utrzymania nieruchomości rosną wraz z inflacją. Podobnie powinno być też z czynszami najmu. Choć w Polsce w ostatnich latach rosły one szybciej niż inflacja, to dane ze Stanów sugerują, że czynsze w dłuższym terminie mogą rosnąć mniej więcej w tym samym tempie co ceny w sklepach (dane Rezerwy Federalnej za lata 1918-2018).

i

Ceny najmu i kupna mieszkania na świecie

Z szacunków HRE Investments wynika, że najmniej opłacalny jest zakup mieszkania w Kijowie. Wynika to z tego, że kredyty na Ukrainie są bardzo drogie. Portal Numbeo szacuje bowiem przeciętne oprocentowanie na ponad 19% w skali roku. W efekcie w ciągu dekady na odsetki można wydać znacznie więcej (230 tys. zł) niż dziś na zakup dwupokojowego lokum poza ścisłym centrum Kijowa (150 tys. zł). W optymistycznym scenariuszu ceny nieruchomości na Ukrainie mogą w perspektywie dekady wyraźnie wzrosnąć, a z drugiej strony rozwój gospodarki naszych wschodnich sąsiadów powinien doprowadzić do znacznego spadku oprocentowania kredytów. Dlatego zaprezentowany wynik należy raczej traktować jako ciekawostkę niż rzetelną prognozę.

Inaczej jest w przypadku Monako. Tam sytuacja gospodarcza jest zupełnie inna. Mówimy przecież o europejskim raju podatkowym przyciągającym najbogatszych ludzi nie tylko ze starego kontynentu, ale też całego globu. To między innymi dlatego w tym małym państwie ceny nieruchomości przyprawiają o zawrót głowy. Cena metra lokalu jest bowiem niejednokrotnie wyższa niż wycena skromnej kawalerki w dużym polskim mieście. Dlaczego więc w Monako najem się nie opłaca? Wszystkiemu winne są koszty transakcyjne, które portal Global Property Guide szacuje na prawie 18% ceny kupowanego lokum. Skoro więc w naszym przypadku wartość 45-metrowej nieruchomości można oszacować na 7,7 mln złotych, to same koszty transakcyjne mogą pochłonąć prawie 1,4 mln złotych. Same te pieniądze starczyłyby na najem podobnego lokum przez prawie 8 lat.

Na drugim biegunie naszego zestawienia znajdziemy Kopenhagę, Helsinki i Zurych. Nie jest przypadkiem, że w miastach tych można liczyć na ekstremalnie tani kredyt oprocentowany na niewiele ponad 1% rocznie. Co więcej, mówimy o kredycie ze stałą stopą procentową. W efekcie odsetki od spłacanego długu są tam znacznie niższe niż czynsz najmu mieszkania, co decyduje o ewidentnej opłacalności zakupu. Należy jednak dodać, ze we wspomnianych miastach działa podatek katastralny. Właściciele muszą więc co roku płacić ułamek wartości mieszkania w ramach podatku, co trochę polepsza kalkulację na rzecz najmu.