Przypomnijmy, że 7 lipca 2022 została uchwalona, a 29 lipca weszła w życie, Ustawa o finansowaniu społecznościowym firm i wspieraniu pożyczkobiorców. Zawiera ona m.in. paragrafy określające możliwość zaprzestania wyznaczania i stosowania wskaźnika WIBOR. W następstwie jej ogłoszenia, Komisja Nadzoru Finansowego w dniu 13 lipca powołała Narodową Grupę Roboczą ds. reformy wskaźników referencyjnych (NGR).

Spis treści

Trwają prace nad zmianą wskaźnika WIBOR na WIRD

Prace nad wskaźnikiem WIRD prowadzone są w formule projektowej i zostały podzielone na podzespoły tematyczne. Najważniejsze strumienie projektowe to te, w ramach których toczą się prace związane przede wszystkim z opracowaniem nowego wskaźnika, przystosowaniem systemów rozliczeń i obrotu oraz tabel odsetkowych do nowego rodzaju wskaźnika referencyjnego.

NGR zajmuje się również zbudowaniem krzywej terminowej, która umożliwi wyznaczenie terminowych stóp procentowych, oprocentowaniem obligacji czy emisjami własnymi banków. Jedną z pierwszych kluczowych decyzji, jaką podjęła Grupa Robocza, był wybór wskaźnika zastępującego obecnie stosowany wskaźnik referencyjny, jakim jest WIBOR.

1 września 2022 roku spośród pozostałych wskaźników, jakie są obliczane i publikowane przez GPW Benchmark, został wybrany WIRD, czyli Warszawski Indeks Rynku Depozytowego.

WIRD - co to jest?

WIRD to skrót od nazwy Warszawski Indeks Rynku Depozytowego. To indeks transakcyjny opracowywany na podstawie transakcji depozytowych zawieranych przez podmioty przekazujące dane a instytucjami finansowymi oraz dużymi przedsiębiorstwami. Zgodnie z decyzją ma on docelowo zastąpić stosowany obecnie wskaźnik WIBOR.

Czytaj też:

Jak jest ustalany WIRD?

Indeks WIRD ustalany jest przez GPW Benchmark od początku 2019 roku jako średnia stopa procentowa ważona wolumenem zawartych transakcji. Takie dane każdego dnia dostarcza do administratora 9 banków i na ich podstawie kalkulowany jest indeks. Indeks kalkulowany jest codziennie o godzinie 12:15 na podstawie danych dot. transakcji z poprzedniego dnia roboczego. Publikowany jest na stronie internetowej o godzinie 13:00. Szczegółowy opis parametrów oraz opis zasad kalkulacji indeksu na stronie administratora GPW Benchmark – Indeksy Transakcyjne - gpwbenchmark.pl.

Jest to indeks oparty na rzeczywistych transakcjach, co zgodnie z Regulacją BMR było jednym z celów przeprowadzanych na jej podstawie reform wskaźników referencyjnych. Chodziło o wyeliminowanie uznaniowości i bazowania na stawkach depozytowych, które nie mają odzwierciedlenia w rzeczywistych transakcjach, a są jedynie stawkami, po których teoretycznie bank je kwotujący byłby gotów zawrzeć transakcje. Dzięki zmianie w podejściu i bazowaniu na realnych danych dotyczących realnych transakcji, istotnemu zmniejszeniu uległo ryzyko manipulacji.

W kwestii poprawności ustalania wartości wskaźnika zostały spełnione również dodatkowe warunki. Wskaźnik referencyjny musi być opracowywany wyłącznie przez licencjonowanych administratorów, a takim właśnie jest GPW Benchmark, który w grudniu 2020 roku uzyskał zgodę Komisji Nadzoru Finansowego na prowadzenie działalności administratora wskaźników referencyjnych stopy procentowej. Zwiększyła się transparentność opracowywania wskaźnika, a w konsekwencji ochrona konsumenta.

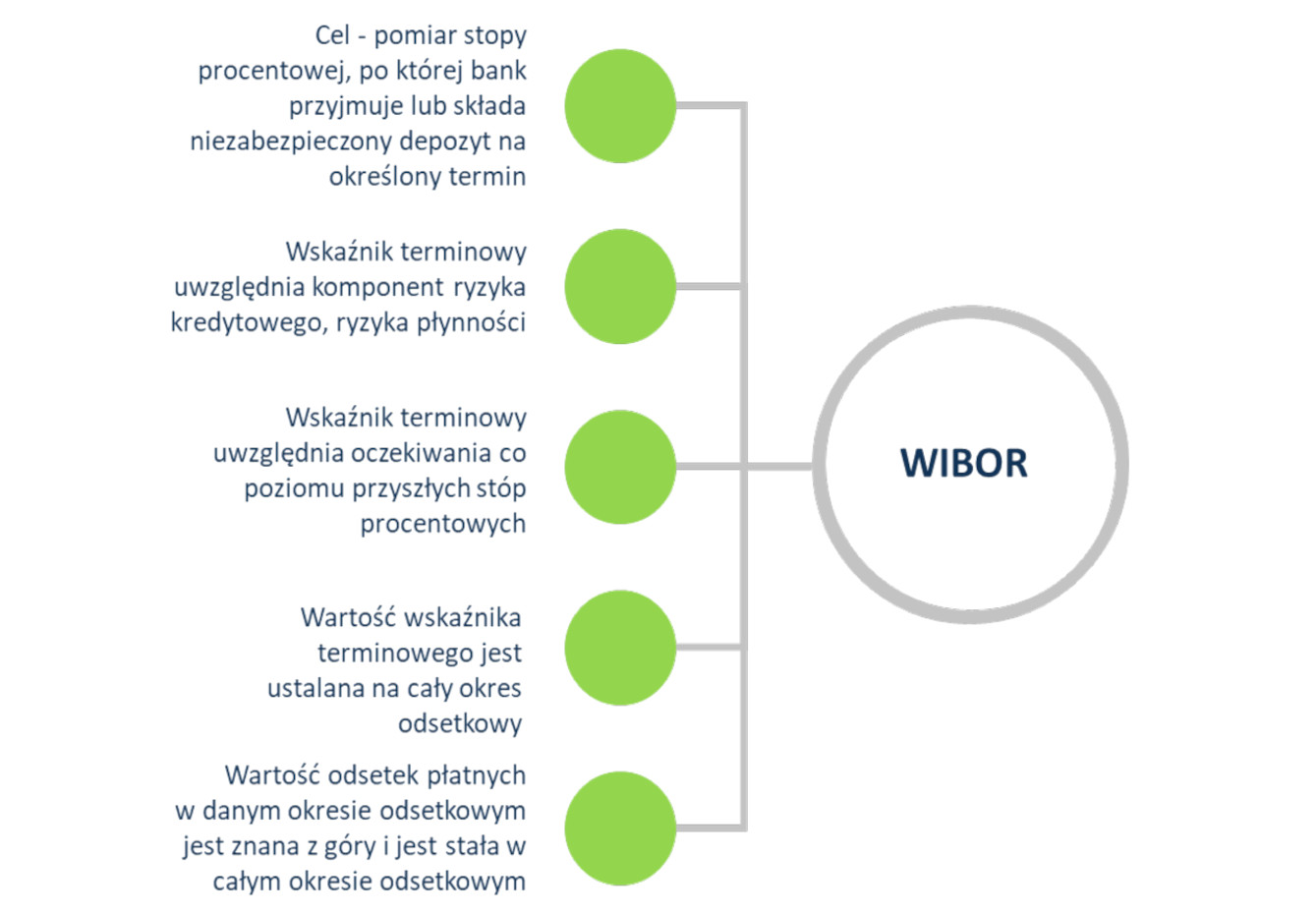

WIBOR a WIRD - różnice między wskaźnikami

Celem lepszego zobrazowania różnic pomiędzy wskaźnikiem IBOR (w naszym przypadku chodzi o WIBOR) oraz RFR (Risk Free Rate – u nas WIRD) poniżej diagramy porównujące oba wskaźniki.

Podstawowe różnice w przypadku obu wskaźników wydają się dwie:

Wskaźnik WIRD to stawka oprocentowania depozytów jednodniowych, dane do wyliczenia wskaźnika są tak naprawdę danymi historycznymi, a zatem nie lada wyzwaniem będzie wypracowanie podejścia umożliwiającego liczenie odsetek za dany okres, tak jak do tej pory, z góry.

Niezależnie od tego, jaka metoda zostanie wypracowana, musi ona uwzględniać tzw. spread korygujący, tak aby nowy wskaźnik uwzględniał fakt, że WIRD jest stawką jednodniową, a ma być podstawą liczenia odsetek np. dla kredytów mieszkaniowych opartych dotychczas na stawce terminowej, 3 lub 6 miesięcznej. Rozwiązania na naszym rynku wprowadzą być może podobny mechanizm, jaki został np. zastosowany w przypadku zastąpienia stawki 3- lub 6-miesięcznej CHF LIBOR, tzw. SARON Compound.

Na podstawie Rozporządzenia wykonawczego Komisji Europejskiej został wyznaczony zamiennik obowiązujący z mocy prawa. Zamiennikiem dla znikającego LIBOR CHF 3M oraz LIBOR CHF 6M została wyznaczona stawka referencyjna SARON Compound 3M, do której dodaje się stały spread korygujący w wysokości wskazanej w ww. Rozporządzeniu, tj.:

- dla LIBOR CHF 3M zamiennikiem jest SAR3MC powiększony o stały spread korygujący w wysokości 0,0031%,

- dla LIBOR CHF 6M zamiennikiem jest SAR3MC powiększony o stały spread korygujący w wysokości 0,0741%.

Zatem zmianie podlegać będzie stawka bazowa, jaką obecnie jest SARON Compound 3M. Z kolei spread korygujący będzie stałą dodawaną do niego w datach kolejnych refixingów stawki bazowej celem policzenia należnych odsetek.

WIRD i co dalej?

Wybór wskaźnika zastępującego WIBOR to dopiero początek długiego i dość skomplikowanego procesu podzielonego na wiele etapów. Jednym z zadań NGR ds. reformy wskaźników referencyjnych, rozłożonej na 11 podzespołów, ma być „określenie optymalnego scenariusza działania w zakresie zmiany wskaźników, uwzględniający m.in. potrzebę zapewnienia bezpieczeństwa funkcjonowania rynku finansowego” – przekazał rzecznik UKNF Jacek Barszczewski. Oznacza to, że NGR musi wypracować mapę drogową dojścia do celu, jakim jest zastąpienie WIBOR-u przez WIRD, szczegółowo przygotowaną dla każdego podzespołu roboczego.

Na jej podstawie opracowane będą kamienie milowe działań, dzięki którym Komitet Sterujący, jak i KNF, który nadzoruje cały proces, będą mogły oceniać, czy proces przebiega zgodnie z planem.

Biorąc pod uwagę doświadczenia z innych rynków, które reformę wskaźników referencyjnych mają już za sobą (np. LIBOR czy Euribor), należy oczekiwać, że cały proces może zająć minimum 2 lata i zakończyć się na początku 2025 roku.

Co to oznacza? W tym czasie prawdopodobnie w dalszym ciągu publikowany będzie zarówno WIBOR, jak i WIRD. Ten pierwszy będzie systematycznie wygaszany, w taki sposób, aby ekspozycja na rynku stopniowo się zmniejszała ze względu na to, że nowe produkty będą oparte wyłącznie na nowym wskaźniku. Jednocześnie na podstawie ustaleń NGR toczyć się będą prace dostosowawcze zgodnie z przyjętym harmonogramem, przede wszystkim pośród banków, jak i innych instytucji finansowych mających w swojej ofercie produkty oparte o WIBOR.

Kiedy pierwsze produkty oparte na WIRD?

Pierwszych produktów opartych o nowy wskaźnik zapewne będzie można się spodziewać już na początku 2023 roku. Należy jednak pamiętać, że reforma wskaźnika referencyjnego to bardzo skomplikowany proces, który jak już wspomniano będzie musiał być rozłożony na kilka lat, tak aby przygotować cały rynek do jego wdrożenia.

Najistotniejsze obszary, które w trakcie przeprowadzania reformy, będą podlegały zmianom:

- Produkty oparte o wskaźnik referencyjny – konieczność wprowadzenia do oferty produktów opartych o nowy wskaźnik, a w konsekwencji dostosowanie całej dokumentacji (umów, regulaminów)z nimi związanymi. Zmiana dotyczyć będzie również istniejących umów, gdzie konieczne będzie wprowadzenie zapisów umożliwiających stosowanie nowych wskaźników w przypadku zaprzestania publikacji dotychczasowych (tzw klauzule fallback).

- Stworzenie rynków transakcji pochodnych, wykorzystywanych przez banki oraz duże podmioty gospodarcze do zabezpieczania ryzyka stopy procentowej. Z tym związana jest konieczność działań dostosowawczych przeprowadzanych przez izby rozliczeniowe, przez które przechodzi obecnie zdecydowana większość takich transakcji.

- Dostosowanie istniejących ustaw i rozporządzeń, które w swoich zapisach mówią o wskaźniku WIBOR.

Po stronie banków, reforma WIBOR dotyka praktycznie każdego obszaru - produktów, sprzedaży, dokumentacji, operacji, systemów, finansów. Banki prowadząc działania dostosowawcze muszą pamiętać również o odpowiedniej komunikacji z klientami, tak aby w trakcie procesu reformy uświadomić na czym polega zmiana i np. jak będą liczone odsetki od produktów dotychczas opartych na WIBOR.

WIRD zastąpi WIBOR - podsumowanie

Reforma nabiera tempa, dotychczasowe działania zostały podjęte zgodnie z planem (ustawa umożliwiająca reformę, powołanie Narodowej Grupy Roboczej ds. Reformy Wskaźnika Referencyjnego oraz wybór nowego wskaźnika). Następny ważny krok na osi czasu to harmonogram reformy, czyli tzw. mapa drogowa, która zgodnie z informacją przekazaną przez Aleksandrę Bluj, wiceprezesa GPW Benchmark – będzie prawdopodobnie opublikowany przed końcem września br. Wtedy poznamy szczegóły prac przy podziale na podzespoły NGR i zakładany czas ich realizacji. Prezes Bluj poinformowała również, że nazwa wskaźnika WIRD została zmieniona na WIRON (Warsaw Interest Rate Overnight) aby „promować (fakt), że budujemy nowy typ wskaźnika referencyjnego”. Czekamy zatem na dalsze kroki i postępy prac NGR, które będą komunikowane po osiągnięciu kolejnych tzw. kamieni milowych.

Autor: Paweł Wołczyński, dyrektor, Risk Advisory, Deloitte