Wskaźniki koniunktury, które opracowuje co kwartał TNS Polska na zlecenie Związku Banków Polskich (ZBP), mogą napawać optymizmem. Prezes związku Krzysztof Pietraszkiewicz zwrócił uwagę na spotkaniu z dziennikarzami, że główny indeks badania, czyli wskaźnik Pengab, wzrósł od początku roku o 15 pkt. (do 30,3 pkt.).

- Jest to najwyższa notowana wartość od sierpnia 2014 r. – mówił Pietraszkiewicz.

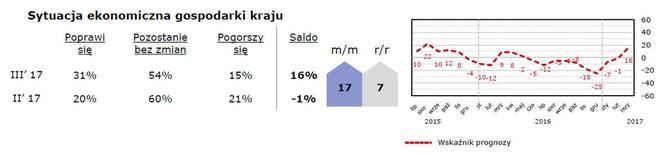

Wzrost gospodarczy jak w banku

Ekspert Kantar TNS Marcin Idzik podkreślał, że zmiana wartości indeksu jest spowodowana wzrostem aktywności klientów indywidualnych, a także przedsiębiorców, zarówno na rynku kredytów jak i depozytów. W marcu ponad jedna trzecia banków raportowała wzrost akcji kredytowej na rynku mieszkaniowym, a tylko co dziesiąty bank odnotował jej spadek. Dodajmy jednak, że w ubiegłym roku tych pierwszych wskazań było o 8 pkt. więcej, zaś ta druga grupa banków urosła o 2 pkt. Okazuje się, że więcej banków niż przed rokiem – odpowiednio: 55 i 53% - prognozuje poprawę koniunktury na rynku kredytów mieszkaniowych w najbliższych sześciu miesiącach. Spadku obawia się zaś 9% banków (przed rokiem było podobnie). Najpewniej jest to efekt optymistycznych prognoz dotyczących sytuacji gospodarczej kraju – na przyspieszenie wzrostu gospodarczego wskazało w marcu 31% banków, czyli o 8 pkt. więcej niż przed rokiem. 15% banków obawia się pogorszenia stanu naszej gospodarki. Marcin Idzik zwraca uwagę na duży – 17 pkt. - wzrost optymizmu bankowców w porównaniu z lutym.

Kredyty hipoteczne według zasad

ZBP pozytywnie ocenia procedowaną w Sejmie ustawę o kredycie hipotecznym. Wiceprezes związku Jerzy Bańka wyjaśnia, że obecnie w relacjach banków z klientami zaciągającymi kredyty hipoteczne stosowane są ogólne przepisy prawa bankowego, kodeksu cywilnego oraz – częściowo - ustawy o kredycie konsumenckim, a także wytyczne w postaci rekomendacji Komisji Nadzoru Finansowego. Dotychczasowe regulacje w tym zakresie nie uwzględniały jednak w pełni specyfiki kredytu, który charakteryzuje się przede wszystkim długim okresem trwania – kilkanaście lub nawet kilkadziesiąt lat i z reguły wysoką wartością zobowiązania. Według ZBP, nowa ustawa „przyczyni się do zwiększenia poziomu transparentności na rynku kredytów mieszkaniowych i ucywilizowania procesów towarzyszących umowie kredytu – począwszy od etapu jej zawarcia, a skończywszy na ewentualnym etapie restrukturyzacji”.

- Określone zostały wymogi informacyjne, jakie wobec klienta musi spełnić bank. Wskazano, jakie materiały i w jakiej formie należy mu dostarczyć oraz ramy czasowe, które wymuszą, żeby proces decyzyjny przebiegał w sposób stabilny, zrównoważony, dający gwarancję, iż decyzja podejmowana przez kredytobiorcę, będzie odpowiedzialna i w pełni świadoma – mówi Jerzy Bańka.

- Chodzi również o to, aby uniknąć ewentualnych późniejszych zarzutów, z jakimi np. mamy obecnie do czynienia, w odniesieniu do niektórych kredytów, w szczególności tzw. frankowych – dodaje wiceprezes ZBP.

Komornik nie wyrzuci z mieszkania

Nowością są przepisy, które określą postępowanie banku w sytuacji, gdy kredytobiorca ma problem ze spłatą kredytu. Przede wszystkim bank będzie zobowiązany dać takiemu klientowi możliwość samodzielnej sprzedaży mieszkania czy domu w minimalnym okresie sześciu miesięcy.

- Dotychczasowa praktyka pokazuje, że sprzedaż w normalnym trybie, przez właściciela, przynosi dużo lepsze efekty niż w trybie egzekucyjnym. Dzięki tej możliwości na dłużniku nie będzie więc ciążyło odium z tym związane. Możemy zatem mówić o ucywilizowaniu procesu trudnych procesów windykacyjnych i restrukturyzacyjnych – komentuje Jerzy Bańka.