Spis treści

Boom inwestycyjny na fotowoltaikę w Polsce

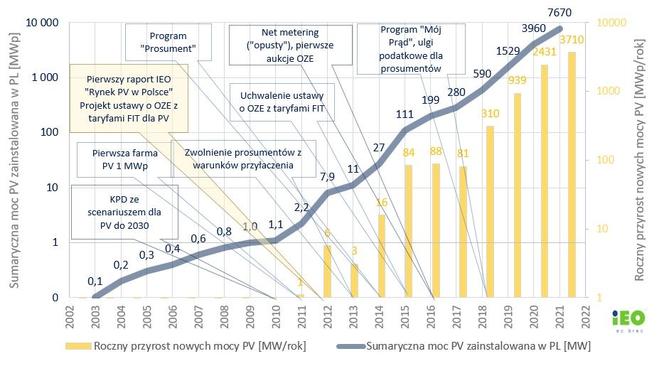

Jak czytamy w najnowszym raporcie Rynek Fotowoltaiki w Polsce 2022 przygotowanym przez Instytut Energetyki Odnawialnej, przechodzi on od dwóch lat boom rozwojowy. Moc zainstalowana w fotowoltaice sukcesywnie wzrasta. Lata 2020 i 2021 były najlepszymi w historii rozwoju fotowoltaiki w Polsce.

- Zobacz też: Fotowoltaika na dachu budynku wielorodzinnego. Przykłady inwestycji, opłacalność, programy wsparcia

Moc zainstalowana w fotowoltaice na koniec 2021 roku wyniosła 7,6 GW, a przyrost nowych mocy wynosił ponad 3,7 GW (tempo wzrostu rynku przekroczyło 105%). Polska najprawdopodobniej znalazła się na drugim miejscu (za Niemcami) pod względem przyrostu mocy zainstalowanej PV w Unii Europejski.

Fotowoltaika w Polsce, w przeciwieństwie do wielu krajów w Europie, ma obecnie charakter prosumencki. W 2021 roku stanowiły niespełna 80% mocy zainstalowanej w fotowoltaice. Jest to rezultat kilku czynników, m. in.:

- wzrostu popularności tej technologii wśród prosumentów,

- dotacji udzielanej w ramach programu Mój prąd,

- zapowiedzi zmiany systemu net metering na net billing.

Liczba prosumenckich instalacji fotowoltaicznych wg danych ARE na koniec roku 2021 wynosiła ponad 845 tys. szt., co oznacza wzrost o ponad 80% r/r (na koniec 2020 wynosiła około 460 tys.). Ich szacowana łączna moc zainstalowana osiągnęła niemalże 6 GW. Natomiast w ostatnim miesiącu przed zmianą systemu rozliczeń prosumentów padł rekord pod względem miesięcznych nowych przyłączeń prosumenckich i wynosił w marcu 44,6 tys. szt.

Program Mój prąd był realizowany od września 2019 roku z przerwami oraz w nowej formule trwa do tej pory. Z uwagi na obecne zmiany i stopień nasycenia rynku prosumenckiego przewiduje się, że przyrost mocy w tym segmencie mocno wyhamuje. Natomiast w kolejnych latach spodziewane są wzrosty w innych segmentach - instalacji PV dla biznesu oraz farmfotowoltaicznych. Wybudowane zostaną inwestycje zarówno zorientowane na pokrycie własnych potrzeb energetycznych (prosument biznesowy), a także moce zakontraktowane na dostawy do sieci w ramach aukcji OZE.

- Mikroinstalacje – instalacje o łącznej mocy zainstalowanej nieprzekraczającej 50kW, czyli instalacje prosumenckie, ich łączna moc wyniosła ok. 6 GW;

- Małe instalacje – instalacje o mocy z zakresu 50 kW – 1 MW, ich moc zainstalowana w Polsce osiągnęła wartość niemalże 1,5 GW;

- Farmy powyżej 1 MW ich łączna moc zainstalowana została oszacowana na niemalże 200 MW.

Łączne obroty na rynku fotowoltaiki w 2021 zostały oszacowane na 16,7 mld zł, w tym wartość rynku samych nakładów inwestycyjnych wynosiła ok. 15,4 mld zł. Prognozuje się, że w 2022 roku obroty handlowe fotowoltaiki wzrosną i wyniosą ponad 20 mld zł, a wartość rynku inwestycji PV będzie kształtowała się na poziomie 19 mld zł.

Fotowoltaika po 1 kwietnia 2022

Po wprowadzeniu w kwietniu 2022 nowego systemu rozliczeń prosumentów w formule net-billing pojawiła się czwarta edycja programu Mój prąd.

Celem programu wersji „4.0” jest wzrost autokonsumpcji energii z fotowoltaiki, poprzez magazynowanie nadwyżek energii w magazynach elektrycznych i magazynach ciepła (energia elektryczna przekształcona w energię cieplną), a także zwiększanie efektywności zarządzania energią poprzez systemy HEMS/EMS (ang. Home Energy Menagement System). Dofinansowanie w tegorocznym naborze, w odróżnieniu do poprzednich edycji, mogą uzyskać przede wszystkim nowi prosumenci rozliczającysię już w systemie net-billing.

Fotowoltaika w Polsce - prognozy rozwoju

Prognoza IEO zakłada, że w najbliższych latach rynek fotowoltaiki w Polsce utrzyma dynamikę rozwoju. Już na koniec 2022 roku moc wszystkich zainstalowanych źródeł fotowoltaicznych może wynieść 12 GW.

Lata 2022 - 2024 to, według prognozy, czas szybkiego przyrostu nowych mocy w segmencie farm słonecznych. Zgodnie z najnowszą bazą danych IEO obejmującą wykaz wszystkich rozwijanych projektów fotowoltaicznych, na koniec I-go kwartału bieżącego roku na rynku było 12,5 GW projektów z zapewnionymi warunkami przyłączenia do sieci. W tej liczbie znajduje się ok. 5 GW mocy jeszcze niewybudowanych i zakontraktowanych w aukcjach projektów.

Prognoza zakłada, że moc 20 GW w fotowoltaice zostanie osiągnięta już w 2025 roku, a w 2030 skumulowana moc zainstalowana może wynieść nawet 28,5 GW.

Rozwój elektrowni fotowoltaicznych jest od strony technicznej limitowany dostępnością mocy przyłączeniowych i stanem infrastruktury sieciowej. Zmniejszanie się wielkości dostępnych mocy przyłączeniowych w perspektywie najbliższych 3-5 lat nie byłyby tak trudne dla branży PV, gdyby nie duża liczba odmów warunków przyłączenia do sieci dla nowych projektów wydawanych przez Operatorów Sieci Dystrybucyjnej. Za utrzymaniem tak dynamicznego przyrostu mocy w fotowoltaicemusi iść potrzeba inwestycji w infrastrukturę sieci elektroenergetycznej. Aby utrzymać rozwój PV, konieczne jest usunięcie barier administracyjnych i sieciowych oraz tworzenie regulacji i uwarunkowań prawnych ułatwiających dostęp do sieci.

Przykładem niezbędnych regulacji wspierających jest zapewnienie możliwości stosowania linii bezpośredniej oraz zwiększaniedostępności przestrzeni pod budowę instalacji PV (np. promocja agrofotowoltaiki) i wprowadzania dalszych ułatwień w procedurach inwestycyjnych.

W perspektywie średnioterminowej nie widać przesłanek do spowolnienia na rynku fotowoltaicznym. Jeżeli nawet przejściowo spowolni tempo rozwoju mikroinstalacji. W momencie pewnego stopnia nasycenia rynku prosumenckiego widoczny jest rozwój segmentów fotowoltaiki o większych mocach - fotowoltaiki dla firm i przemysłu, farm wielkoskalowych.

Boom fotowoltaiczny trwa. W 2021 roku zostały pobite dotychczasowe, w tym ubiegłoroczny rekord wzrostu rynku. Rok 2022 zapowiada się równie dobrze, ale nowe wzywania związane z zaburzeniami w łańcuchach dostaw i wzrostem cen komponentów, kryzysem energetycznym i wprowadzanie fotowoltaiki na rozchwiany rynek energii w sytuacji ograniczeń sieciowych, wymagać będą od branży nowych kompetencji i stworzenia nowych modeli biznesowych.

Instytut Energii Odnawialnej