- Tego typu badanie prowadzimy od 20 lat. Ostatnie zrobiliśmy w drugim kwartale 2017 r. we współpracy z Warszawskim Instytutem Bankowości i Związkiem Banków Polskich – poinformował prof. Jan Garlicki, dyrektor generalny CBM INDICATOR. Zaś kierownik projektu w tej firmie badawczej Wojciech Terlikowski dodał, że w tym badaniu dotyczącym finansowania przedsiębiorstw uczestniczyło 1210 firm z 13 branż, także budowlanej.

Prezesa Związków Banków Polskich (ZBP) Krzysztofa Pietraszkiewicza cieszy, że kredyt jest wymieniany jako najbardziej powszechne zewnętrzne źródło finansowania przedsiębiorstw. Dopiero w dalszej kolejności są leasing, pożyczki rodzinne czy fundusze pomocowe Unii Europejskiej. Z danych ZBP wynika, że na koniec kwietnia 2017 r. zadłużenie przedsiębiorców w bankach przekroczyło 360 mld zł, z czego 201 mld zł przypadało na małe i średnie firmy. Pietraszkiewicz podkreśla równoczesnie, że poprawiła się jakość kredytów udzielonych przedsiębiorcom. W 2015 r. zagrożonych było 11,1% kredytów, a w tym roku – 8,7%.

W finansowaniu przedsiębiorstw rośnie rola kredytu

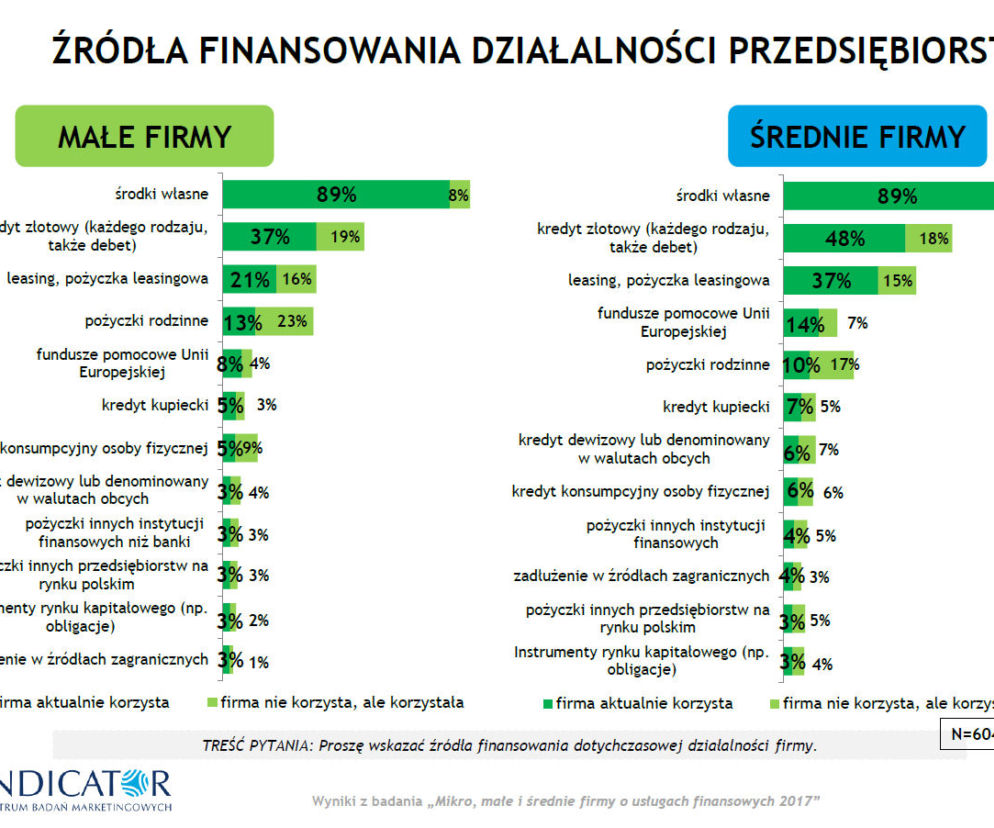

Badanie CBM INDICATOR wykazało, że co prawda zdecydowana większość przedsiębiorstw – aż 89% – w finansowaniu swojej działalności w dalszym ciągu preferuje wykorzystanie środków własnych. Jednak w tym roku już 48% średnich firm (roczne obroty w przedziale 3,6 mln – 30 mln zł) oraz 37% mikro i małych przedsiębiorstw (obroty do 3,6 mln zł) skorzystało z kredytu bankowego. Prof. Jan Garlicki podkreśla, że jego znaczenie w finansowaniu przedsiębiorstw, zwłaszcza inwestycji, szybko rośnie. W kwietniu 2017 r. 44% średnich firm oraz 29% mikro i małych firm sięgnęło właśnie po kredyt inwestycyjny.

- W przypadku średnich firm oznacza to 2-krotny wzrost, a w przypadku mikro i małych firm 2,5-krotny wzrost liczby firm korzystających z tego rodzaju kredytu bankowego porównaniu z 2015 r. – komentuje Wojciech Terlikowski.

Rośnie optymizm i skłonność do inwestowania

W CBM INDICATOR wykluczają więc, że w tym roku skłonność przedsiębiorców do zaciągania kredytu wzrosła z powodu odwrotnego obciążenia w rozliczeniu podatku VAT. Przypomnijmy, że mogą oni go odzyskać dopiero poprzez zwrot z urzędu skarbowego, czyli nawet po kilku miesiącach. Zdaniem Konfederacji Lewiatan, tzw. odwrócony VAT grozi wielu firmom utratą płynności finansowej.

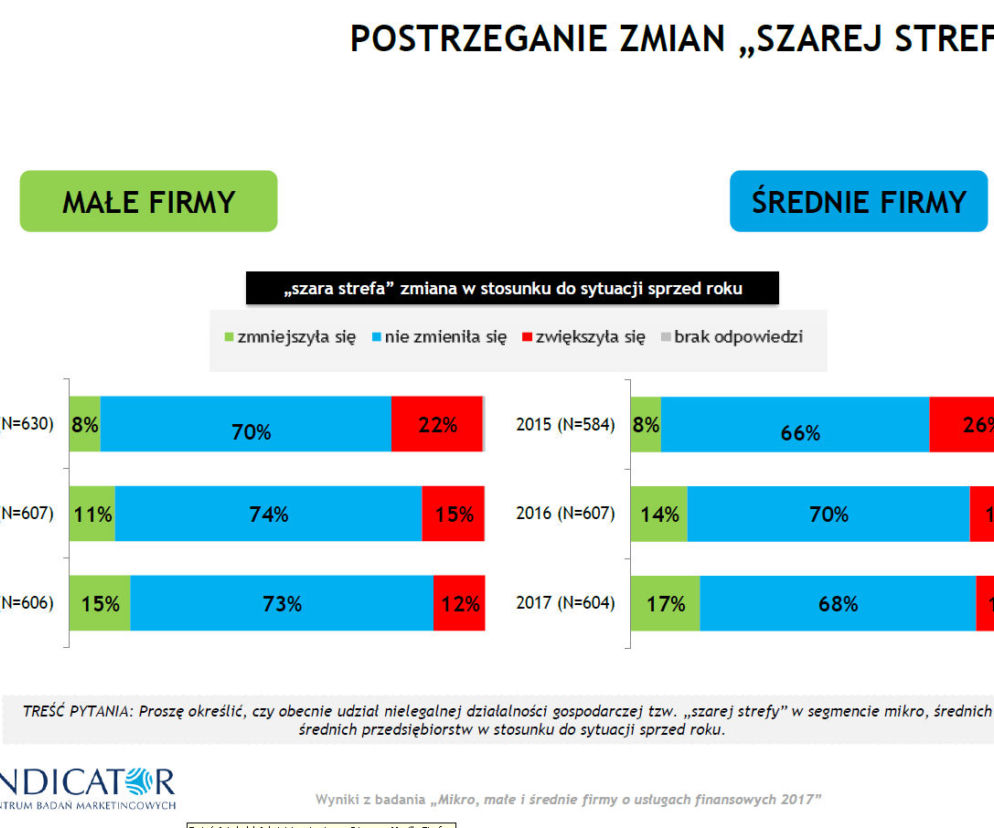

Z badania wynika natomiast, że w mikro i małych przedsiębiorstwach w ostatnich dwóch latach z 22 do 43% wzrósł udział tych, które dobrze lub bardzo dobrze oceniają koniunkturę na swoje produkty i usługi. W średnich firmach odsetek optymistów jest jeszcze większy, bo wynosi 54% (w 2015 r. - 31%). Ponadto przedsiębiorcy oceniają, że w Polsce kurczy się szara strefa. To wszystko skłania ich do inwestowania. W kwietniu 2017 zamierzenia inwestycyjne zadeklarowało 53% mikro i małych firm oraz 69% - średnich. Dodajmy, że w 2015 r. było to odpowiednio: 38 i 49%.

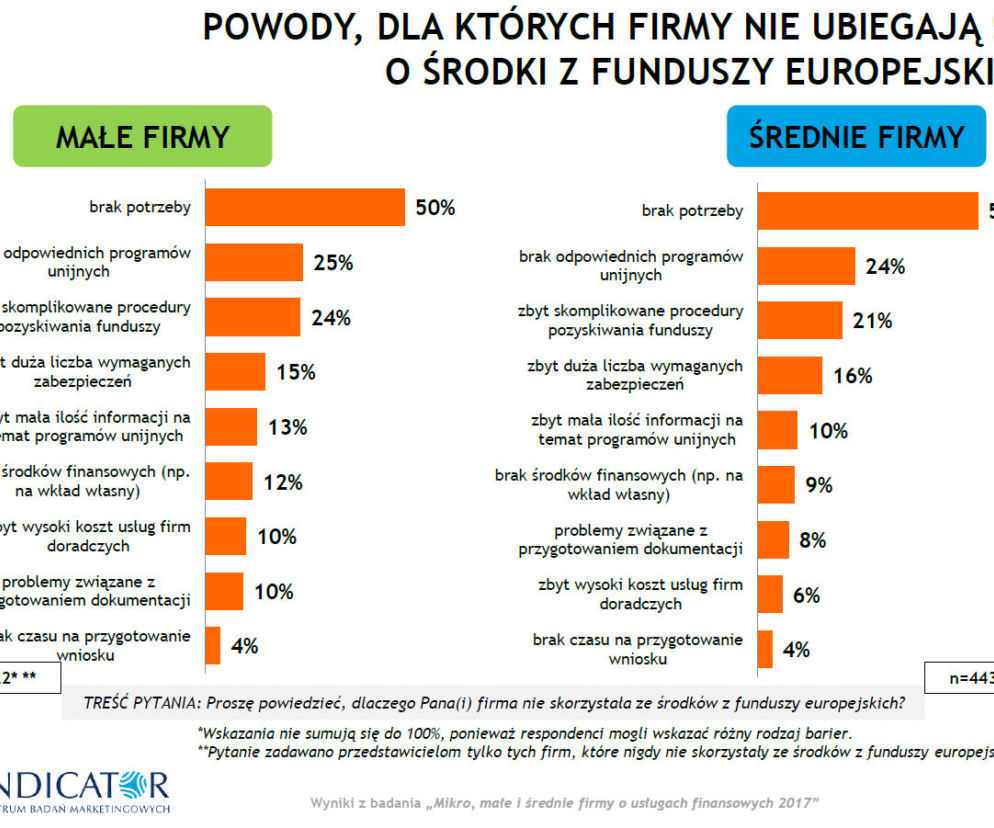

Wciąż niewiele firm korzysta ze wsparcia UE

Co ważne, przedsiębiorcy coraz lepiej oceniają dostępność kredytów bankowych – blisko 57% średnich firm i 44% mikro i małych firm pozytywnie ocenia możliwość zaciągnięcia kredytu bankowego, a jedynie co dziesiąta firma widzi trudności w dostępie do tego źródła finansowania przedsiębiorstwa.

Dodajmy, że spośród badanej populacji zaledwie 24% średnich oraz 12% małych przedsiębiorstw skorzystało ze środków Unii Europejskiej w finansowaniu swojej działalności. Większość przedsiębiorców, którzy jeszcze z nich nie skorzystali uzasadnia to brakiem takiej potrzeby lub zniechęceniem barierami związanymi z dostępem do tych środków. Spośród barier zaś wymieniane są m.in. biurokracja i skomplikowane procedury oraz czasochłonność obsługi dotacji w firmie. Z drugiej strony, przeważająca większość firm, które posiłkowały się środkami z Unii Europejskiej przy realizacji projektu – odpowiednio 85% średnich oraz 75% mikro i małych – przyznaje, iż bez wsparcia środkami unijnymi projekt nie zostałby zrealizowany lub zrealizowany w mniejszym zakresie. Ponad połowa zarówno mikro i małych jak i średnich przedsiębiorstw informuje, iż wsparcie unijne zostało przeznaczone na cel inwestycyjny, w przypadku zaś co trzeciej firmy wsparcie to wykorzystano także na finansowanie działalności bieżącej.