Koniunktura w budownictwie

Na koniec roku 2013, tak zwany ogólny klimat koniunktury w budownictwie badany przez GUS wyniósł minus 27. To i tak lepszy wynik, niż osiągnięty w grudniu 2012 – minus 35. Styczeń tego roku przyniósł kolejny, aż 7-punktowy wzrosty koniunktury w budownictwie, która osiągnęła poziom minus 20 punktów.

Koniunktura w budownictwie

-35 grudzień 2012

-27 grudzień 2013

-20 styczeń 2014

Budownictwo w ostatnich latach okazało się jedną z najtrudniejszych branż do stawiania prognoz, dlatego wskaźniki koniunktury pierwszych miesięcy roku 2014, dodatkowo obarczone zimowymi kompleksami, jeszcze mogą mylić, czy rzeczywiście budownictwo zaczyna piąć się w górę. Przypomnijmy, że notowane najwyższe wskaźniki budowlanej koniunktury zanotowaliśmy w roku 2006 (+32) i 2007 (+30). Od tamtego czasu zmieniły się także bariery w działalności firm budowlanych i działających na rzecz budownictwa. Do lamusa przeszły m.in. kłopoty z kadrami, pozostały wysokie koszty zatrudnienia, duża konkurencja na rynku, ale na pierwszy plan wysunęły się zatory płatnicze, które obok problemów z realizacją kontraktów po ofertowej cenie, chwieją kondycją finansową firm. Na zatory płatnicze, czyli opóźnienia w płatności faktur za wykonane roboty, dostawy lub usługi uskarża się w budownictwie niemal 80% firm. Najtrudniejszą sytuację mają firmy małe i średnie, ale i te duże nie są bezpieczne...

Budownictwo liderem wśród bankrutów

Gdy rynek zaczął pokrywać cień dekoniunktury, duże firmy przez jakiś czas wydawały się odporne na negatywne zjawiska temu towarzyszące. Tu jawią się dwa główne nurty.

W pierwszym płyną firmy budowlane zaangażowane w budowę infrastruktury, w drugim mamy budownictwo ogólne. Firmy z tego pierwszego nurtu, którym udało się za wszelką cenę (czyli za najniższą cenę) zdobyć kontrakty na budowę dróg lub innych obiektów infrastruktury determinowanych EURO 2012 myślały, że złapały „złoty ogon”. Pierwotnie rzeczywiście wyglądało to dobrze – zagwarantowane z budżecie fundusze i umowy o ogromnej wartości. Nic tylko budować i zarabiać! Niestety, owe zalety okazały się największą wadą tych inwestycji. Roboty do wykonania na czas, po kosztach w praktyce niemożliwych do utrzymania, i stojący na straży wywiązywania się z umów Generalna Dyrekcja Dróg Krajowych i Autostrad i Urząd Zamówień Publicznych. Nie ma co już wracać do szczegółów tej zapowiadanej i nieudanej hossy, ale powaliła ona lub zachwiała równowagą nawet największych graczy.

W drugim nurcie usiłują płynąć firmy związane z tzw. budownictwem ogólnym. I chociaż w grę tu wchodzą mniejsze pieniądze, to podmiotów w tej rzece jest bardzo dużo. Nie wystarcza dla nich inwestorów, których aktywność po niedawnym, niesławnym i światowym kryzysie bardzo spadła. Mniej roboty, to mniej pieniędzy, więc nawet jedna niezapłacona faktura może zablokować płynność finansową.

I tak budownictwo nawiedziła fala upadłości. Najpierw poległy firmy małe i średnie o najsłabszej kondycji, na barki których dodatkowo ich bogatsi zleceniodawcy przerzucali ryzyka, co oznacza dodatkowe koszty. Niedługo to trwało, jak do grona bankrutów dołączyły największe firmy budowlane, ze spółkami giełdowymi włącznie. Mamy rok 2014, a branża budowlana jest wciąż liderem tego zjawiska. Na koniec roku 2013, na ogólną liczbę bankructw wg Coface Poland – 883 (Euler Hermes podaje 926), firm budowlanych było 253. Za budownictwem jest produkcja, usługi i sprzedaż hurtowa. Bankructw w roku 2013 było nieco mniej niż rok wcześniej, ale eksperci nie wróżą w tej branży dużej poprawy, niektórzy nawet przewidują kolejne wzrosty.

Bankructwa w budownictwie

2011 - 143

2012 - 273

2013 - 253

Zmienia się nieco prawo na korzyść likwidacji zatorów płatniczych, ale to przyniesie efekty dopiero w przyszłości. Kwitnie za to obecnie rynek ściągania należności. Firmy windykacyjne zarabiają, trochę mniej zarabiają ich zleceniodawcy, ale lepsze cokolwiek niż nic. Prawo zamówień publicznych również od niedawna wyznacza ostre standardy w relacjach wykonawca – podwykonawca. Publiczni inwestorzy nauczeni doświadczeniem swoim i firm, rozbijają zadania na mniejsze kontrakty, by ich realizacja nie była dla wykonawców ciężarem nie do udźwignięcia. Firmy startujące w przetargach publicznych mają być lepiej „prześwietlane”, tak pod względem fachowości, jak i finansów. Miejmy też nadzieję, że firmy budowlane również wyciągną wnioski z własnych poczynań czy raczej ambicji, i nie będą porywać się z motyką na słońce. Jedno jest pewne – na ogólną, a przede wszystkim widoczną poprawę kondycji firm budowlanych potrzeba czasu, bo pokryzysowa rekonwalescencja budownictwa jeszcze trwa. Pierwsze oznaki ożywienia powinny nadejść z rokiem 2015, gdy nieco otworzy się kranik unijnego dofinansowywania inwestycji.

Mieszkaniówka kołem zamachowym?

Znawcy twierdzą, że kołem zamachowym gospodarki jest budownictwo, zaś siłą napędową tej branży jest budownictwo mieszkaniowe. Jest ono wręcz nazywane barometrem budownictwa (podobnie jak produkcja i sprzedaż betonu, które zresztą nie prezentują się obecnie najlepiej). Ponoć jedna złotówka wydana na budownictwo mieszkaniowe generuje 10 zł wpływów do budżetu, jedno nowe miejsce pracy w budownictwie przyczynia się do powstania kilku nowych w branżach partnerskich. Historycznie jest w tym jakaś prawda, bo gdy w Polsce oddawano rekordowe liczby mieszkań to i budownictwo pięło się wskaźnikami w górę. Ale to jest dawna rzeczywistość, gdy jeszcze funkcjonowało coś takiego, co nazywa się polityką mieszkaniową państwa. Teraz, gdy odnotowujemy wzrosty liczby oddanych do użytku mieszkań, to dotyczy to lokali wybudowanych przez deweloperów. A ta liczba nie przekłada się na determinantę gospodarki, bo trzeba mieć na względzie przede wszystkim dewelopera nastawionego na swój, jak największy, zysk – wszak jego działalność to nie filantropia a biznes. Dziwny jest obecnie w Polsce system zaspokajania jednej z najważniejszych potrzeb obywateli, czyli potrzeby posiadania własnego lokum. Brak polityki mieszkaniowej rządzący zastępują programami, szkoda tylko, że premiują one drogie budownictwo deweloperskie, niedostępne dla ludzi z niższymi dochodami. Banki też nie prowadzą działalności charytatywnej, a na dodatek, stawianymi wymogami też nie są partnerami dla tych najbardziej potrzebujących. Efekt jest taki, że deweloperzy budują tyle, ile szacują, że będą mogli sprzedać, w pozostałych rodzajach budownictwa (np. komunalne, spółdzielcze) dzieje się niewiele. Jedynym jasnym punktem tzw. mieszkaniówki jest budownictwo indywidulane, które – co by się nie działo na rynku czy w światowych finansach – od bardzo dawna buduje połowę mieszkaniowych wskaźników.

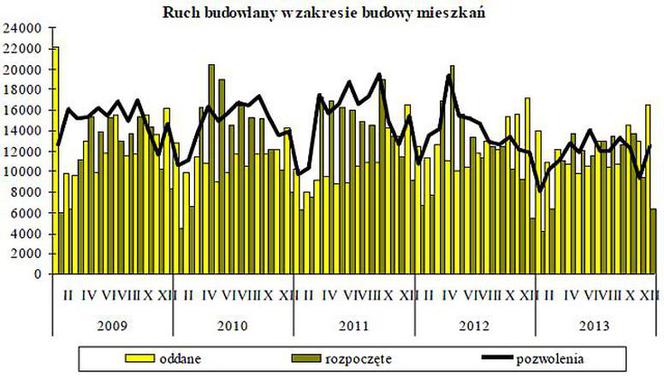

Według wstępnych danych GUS, w roku 2013 oddano do użytkowania 146122 mieszkania, co w odniesieniu do roku 2012 oznacza spadek o 4,4 proc. i o 11,6 proc. więcej niż w 2011. Wynik roku 2013 nie jest więc tak zły, ale trzeba zauważyć, że w końcówce roku deweloperzy niezwykle przyspieszyli z oddawaniem mieszkań licząc na popyt związany z zakończeniem dopłat do kredytów w ramach rządowego programu Rodzina na Swoim – w sumie na rynku pojawiło się 57536 (63 175 rok wcześniej) nowych mieszkań na sprzedaż. Natomiast inwestorzy indywidualni tych mieszkań wybudowali w ubiegłym roku 81 147 (81 244 w roku 2012). Spółdzielnie mieszkaniowe oddały do użytkowania 3511 mieszkań (4085 w 2012), zaś grupa inwestorów odpowiedzialnych za budownictwo komunalne, społeczne czynszowe i zakładowe zadowoliła się 3928 mieszkaniami (4023 rok wcześniej). Jak widać wszyscy inwestorzy zaliczyli spadki.

Przyjrzyjmy się teraz, jak rok 2013 zaważył na liczbie wydanych pozwoleń na budowę, których ogólna liczba wyniosła 138 681 mieszkań. Inwestorzy indywidualni odebrali pozwolenia na budowę 78 056 mieszkań (88 056 w 2012), deweloperzy – 56 048 (72 222), pozostali inwestorzy – 4577 i tylko ok. 25 proc. ich należy do spółdzielni mieszkaniowych (rok wcześniej pozwoleń w tej grupie było 4814.

Dla rynku mieszkaniowego ważny jest też wskaźnik liczby mieszkań, których budowę rozpoczęto. – 127 392 w roku 2013. Inwestorzy indywidualni wystartowali z 72 694 budowami, deweloperzy mają na koncie – 51324, a pozostali – 3374. Dla porównania odpowiednio liczby z roku 2012 – 79 687, 57 398, 4713.

A zatem w mieszkaniówce rok 2013 był rokiem spadków dla wszystkich inwestorów. Mniej pozwoleń i rozpoczętych budów to również gorsze rokowania dla firm obsługujących rynek mieszkaniowy, czyli dla budowlanych firm wykonawczych oraz producentów materiałów budowlanych i wykończeniowych. Jawi się też przykry obraz tego segmentu budownictwa, które w Polsce jak widać opiera się na inwestorach indywidualnych i biznesie deweloperskim i w takim systemie budownictwo mieszkaniowe nie stanie się kołem zamachowym dla budownictwa jako branży. Zagadnienie znaczenia i braku polityki mieszkaniowej państwa nadaje się na temat odrębnej opowieści.

A zatem, jaki dla budownictwa oraz firm budowlanych i z nim związanych będzie rok 2014? Poczekamy, policzymy i rozliczymy...