Spis treści

- Podwyżki stóp procentowych przez RPP to wierzchołek góry lodowej

- Czy podwyżki stóp procentowych to zapowiedź ich obniżek?

- Co ma wpływ na podwyżki stóp procentowych przez RPP?

- Jakich podwyżki stóp procentowych po wrześniowym posiedzeniu Rady Polityki Pieniężnej?

- Dlaczego Rada Polityki Pieniężnej podnosi wysokość stóp procentowych?

Rada Polityki Pieniężnej na wrześniowym posiedzeniu po raz 11. podniosła stopy procentowe, tym razem o 0,25 pkt. bazowych. Główna stopa NBP, referencyjna wynosi aktualnie 6,75%.

Podwyżki stóp procentowych przez RPP to wierzchołek góry lodowej

Ostatni rok daje solidne podstawy, by mówić o zjawiskach bezprecedensowych - twierdzi Jacob Adam, ekspert kredytowy Lendi. Nie chodzi tylko o podwyżki stóp procentowych, wysoką inflację, rekordowe ceny paliw, a też o przebicie, parytetu na parze USD/EUR, zakończenie epoki ujemnych stóp procentowych przez EBC, recesję techniczną przeradzającą się już w realną, indeks WIG20 spadający do poziomów z czasów największej pandemicznej paniki z 2020 roku, negatywne korekty prognoz gospodarczych, skokowe wzrosty kosztów życia, czyli zarówno wyższe koszty bieżące będące efektem radykalnego wzrostu cen surowców i energii (inflacja bazowa), droższy pieniądz, czego skutkiem są np. wyższe koszty produkcji, które generują inflację konsumencką). Jednak trzeba pamiętać, że inflacja nie jest miarą, którą można zobiektywizować.

Czy podwyżki stóp procentowych to zapowiedź ich obniżek?

Każdy z nas w ostatnich czasach zadaje sobie pytanie o koniec pasma złych informacji, tragicznych perspektyw, wzrastających obciążeń budżetów osobistych. Chcielibyśmy, aby minione 12 miesięcy odeszło do historii, a rzeczywistość wróciła do „starych, dobrych czasów”. Niestety, nad pierwszą połową tej dekady wiszą potężne czarne chmury i wydaje się, że nieprędko zostaną rozwiane.

Z drugiej strony, pojawiają się głosy, że jesteśmy bliżej niż dalej najgorszego momentu, że najostrzejszy spadek i pogorszenie różnych wskaźników ekonomicznych, ale też rzeczywistego dobrobytu już mamy za sobą. Według prognoz teraz ma nastąpić stopniowe spłaszczenie, a w dłuższym okresie stopniowe odbijanie gospodarki. Czy już jesteśmy na tym etapie? Czy nie będzie kolejnych, gwałtownych spadków różnych wskaźników ekonomicznych lub też gwałtownych wzrostów kosztów życia?

Zarówno w mediach, jak i w swoim otoczeniu możemy zaobserwować sygnały, które na to wskazują, m.in. spadek cen paliw, możliwe hamowanie inflacji r/r, zmniejszenie ilości gotówki w obiegu, zatrzymanie wzrostu wysokości wskaźnika WIBOR oraz perspektywa wprowadzenia nowego benchmarku, spadek cen materiałów budowlanych, ustabilizowanie się wysokości stałego oprocentowania dla kredytów hipotecznych (a wręcz jego spadek w niektórych bankach), pierwsze przewidywania dotyczące końca cyklu podwyżek stóp procentowych przez NBP, itp.

Co ma wpływ na podwyżki stóp procentowych przez RPP?

WIBOR to jedno z ważniejszych pojęć w świecie finansów, gdyż określa wskaźnik, mający duży wpływ na wysokość oprocentowania kredytów i podwyżki stóp procentowych. Zatem, na początek trochę teorii.

WIBOR (Warsaw Interbank Offer Rate), to teoretyczny koszt pieniądza na rynku międzybankowym. Docelowo powinien on uzyskać wartość między poziomem stopy depozytowej, a stopy lombardowej. Dlaczego? Stopa depozytowa to oprocentowanie po jakim bank centralny przyjmuje depozyty od banków komercyjnych. Innymi słowy, bank komercyjny mający nadwyżkę gotówki, może zdeponować ją w banku centralnym na jednodniowej lokacie oprocentowanej według stopy depozytowej. Z kolei stopa lombardowa to koszt kredytu w banku centralnym. W przypadku braku płynności bieżącej bank komercyjny może pożyczyć w banku centralnym pieniądze po takiej właśnie stopie.

Wynika z tego, że gdyby WIBOR znalazł się poniżej stopy depozytowej, wówczas bankom opłacałoby się deponować pieniądze w banku centralnym (zarobią więcej niż na pożyczaniu innym bankom). Z kolei, gdyby WIBOR był powyżej stopy lombardowej, wówczas bardziej opłacałoby się pożyczać pieniądze od banku centralnego niż od innych banków na rynku. Stąd naturalnie WIBOR powinien znaleźć się na poziomie pomiędzy wysokością tych dwóch stóp procentowych.

Zachowania WIBOR-u w ostatnich miesiącach wskazują na to, że faktycznie tak się dzieje. Gdy konsensus rynkowy sądził, że czeka nas jeszcze jedna, wrześniowa podwyżka stóp procentowych o 25 p.b., stawki WIBOR-u 3M i 6M zatrzymały się na poziomie trochę ponad 7%. Konsensus zakładał wówczas, że docelową wartością m.in. stopy depozytowej i lombardowej będzie odpowiednio 6,25% i 7,25%, co spełnia założenia dotyczące docelowej wartości WIBOR-u. Po pierwszych odczytach inflacji r/r za sierpień, przewidywania uległy zmianie - spodziewane są nawet jeszcze dwie podwyżki stóp. Efekty widać na wykresach WIBOR-u. Po kilkutygodniowej przerwie stawki zaczęły powoli piąć się do góry, dostosowując się stopniowo do przewidywanych docelowych wysokości stóp procentowych ustalanych przez RPP.

Jakich podwyżki stóp procentowych po wrześniowym posiedzeniu Rady Polityki Pieniężnej?

Konsensus rynkowy zakłada jedną, maksymalnie dwie podwyżki na kolejno wrześniowym i październikowym posiedzeniu o 25 p.b. co wydaje się zasadne w oparciu o dostępne dane o kondycji rynku, a nawet może napawać optymizmem dla osób przygotowujących się do wnioskowania o kredyt hipoteczny w perspektywie kolejnych miesięcy. My, jako Lendi, zgadzamy się z tymi przewidywaniami.

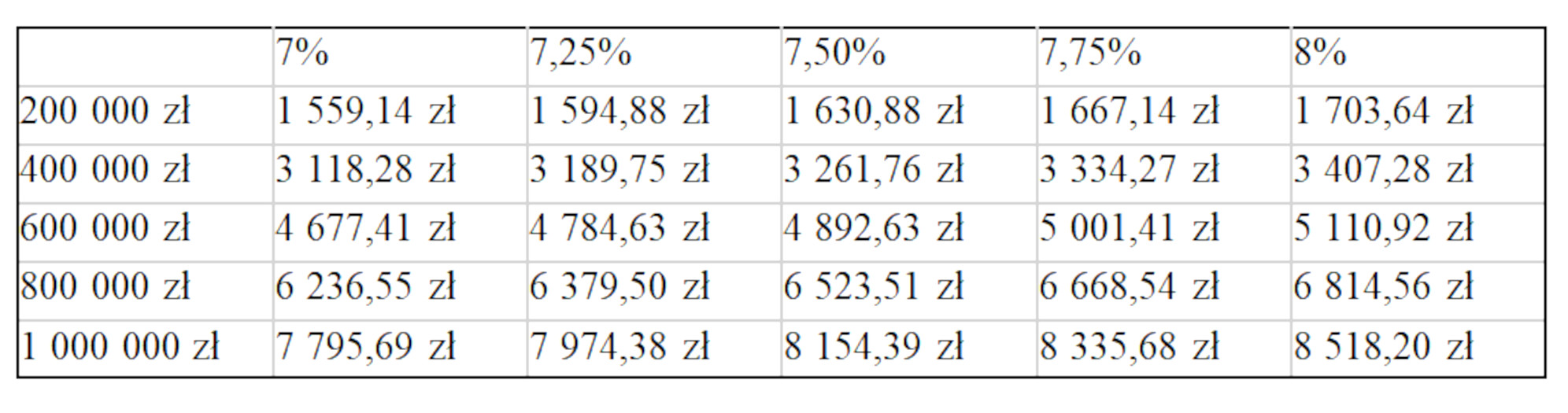

Poniższa tabela zawiera przykładowe obliczenia wysokości raty kredytu z marżą 1,65% zaciągniętego na okres 30 lat. Pierwszy wiersz zawiera przykładowe stawki stopy referencyjnej z gradacją o +25 punktów bazowych. Symulacja prezentuje wzrost raty kapitałowo - odsetkowej odpowiednio dla 5 różnych wariantów decyzji, którą potencjalnie może jeszcze podjąć Rada Polityki Pieniężnej.

Dlaczego Rada Polityki Pieniężnej podnosi wysokość stóp procentowych?

Wysokość stóp procentowych ustalana przez bank centralny jest ściśle związana z sytuacją gospodarczą w kraju. Narzędzia, jakimi dysponuje bank centralny, to m.in podwyższanie stopy referencyjnej oraz, w dalszej kolejności, ewentualne zacieśnianie ilościowe. W związku z powyższym na problem inflacji należy spojrzeć w sposób zarówno w mikro jak i w makroskali. Świat stał się globalną wioską, a co za tym idzie, z pozoru nic nie znaczący ruch (czy to w gospodarce czy w polityce) np. w dalekiej Azji, może implikować, a nawet być tragiczny w skutkach dla gospodarek tak geograficznie odległych, jak Europa czy USA, w przeciągu dosłownie sekund.

Jacob Adam, ekspert kredytowy Lendi, uważa że aktualna sytuacja w Polsce jest tak mocno uzależniona od decyzji podejmowanych przez FED, ECB, sytuację z dostawami gazu do Europy, przebicie parytetu na parze EUR/USD, co jako pochodna negatywnego sentymentu i odpływu wartości od waluty EUR do USD wpływa siłą rzeczy na waluty gospodarek rozwijających się (takich jak Polska). Mamy bezprecedensowo słabą walutę, w zasadzie ATH (all time high) na najważniejszych parach - to jest niezwykle ważny aspekt, jeśli rozmawiamy o inflacji, imporcie dóbr (gdzie większość jest rozliczana w dolarze z Azją, ropa itd.), kryzys energetyczny, który jak wiele danych wskazuje, nadejdzie w perspektywie najbliższego kwartału. Stąd dalsze decyzje RPP to może być wypadkowa ruchów innych banków centralnych, inflacji bazowej (ceny energii i konflikty zbrojne na Świecie) oraz politykę wewnętrzną w naszym kraju.

Na naszą niekorzyść oddziałuje mieszanka kilku zewnętrznych czynników, m.in EBC (Europejski Bank Centralny), który ma de facto związane ręce z uwagi na kraje członkowskie, które nie radzą sobie najlepiej z finansowego punktu widzenia i obsługi długu publicznego takie jak Grecja czy Włochy, a bazują na tej samej stopie i walucie, a na drugim biegunie mamy największe gospodarki takie jak Niemcy i Francję. Jacob Adam uważa, że EBC nie podniesie radykalnie stóp, przez co Europa na tle innych gospodarek znacząco ucierpi - (patrz kurs EUR/USD) a FED, jak nawet kilka dni temu podtrzymał szef FED Jerome Powell, “będzie nieugięty w duszeniu inflacji”. Widać to doskonale na głównych indeksach takich jak Nasdaq, S&P500 i w zasadzie całej amerykańskiej giełdzie. Do tego sumuje się utrata wartości polskiej waluty i interwencje NBP, które przestały już efektywnie działać na kurs PLN względem najważniejszych walut (CHF, EUR i USD).

Z kolei argumenty stojące za potencjalnym końcem cyklu podwyżek to odczyty o pogarszającej się koniunkturze w Polsce - w samym tylko sierpniu wskaźnik PMI dla przemysłu w Polsce spadł do zaledwie 40,9 pkt, utrzymując się czwarty miesiąc z rzędu poniżej poziomu 50 pkt. Taka wartość odczytu sygnalizuje dynamiczny spadek ekonomicznej aktywności. To również najniższy wynik od maja 2020 roku oraz rezultat poniżej oczekiwanych przez ekonomistów i tak już bardzo niskich 41,8 pkt. To także jeden z kilku najniższych odczytów całej historii tego badania. Powyższe dane zbiegają się z sygnałami z GUS, które mówią o mocnym spadku PKB Polski w II kwartale 2022 r. W opinii wielu ekspertów spodziewane jest dalsze spowolnienie w gospodarce. Warto dodać, iż produkcja spada najszybciej od bezprecedensowego lockdownu mającego miejsce w 2020 roku.

Konkludując, można dojść do wniosku, że poziom stóp procentowych w Polsce jest bliski szczytu i biorąc pod uwagę pogarszającą się koniunkturę w wielu sektorach, odczyty PMI, PKB oraz hamowanie inflacji, a nawet perspektywę jej tendencji spadkowej, istnieje szansa na zakończenie cyklu zacieśniania polityki pieniężnej, a w niedalekiej perspektywie jej ponowne poluzowanie (czyli spadek stóp procentowych).

Nadchodzi energetyczna katastrofa?

Czy Unia Europejska razem z naszym rządem starają się temu zaradzić? Czy jesteśmy w stanie jako Państwo zabezpieczyć społeczeństwo przed następstwami kryzysu? Posłuchaj podcastu Sedno Sprawy.

Listen to "Platforma odwraca się od dekalogu? - Schetyna [Sedno Sprawy]" on Spreaker.