Przyszłość budownictwa, jaka wyłania się z analiz statystycznych i prognoz jest niepewna. Eksperci ASM podczas konferencji pokazali, że budownictwo notuje wzrosty dynamiki zarówno w zakresie sprzedaży produkcji budowlano-montażowej obiektów inżynierii wodnej i lądowej, drogownictwa, wyników budownictwa mieszkaniowego, jak i większości typów budownictwa niemieszkalnego. Jednak w tym ostatnim segmencie spada liczba pozwoleń na budowę, z kolei wzrosty na rynku mieszkaniowym sprzyjają wyższym cenom wykonawstwa i produktów budowlanych, w tym stali i betonu. Niepokoi sytuacja na budowlanym rynku pracy, gdzie jest bardzo dużo wakatów. Co prawda zanotowano o 40% więcej wydanych pozwoleń na pracę dla cudzoziemców, jednak część z nich, zwłaszcza pracowników z krajów ościennych, traktuje Polskę jako trampolinę do krajów zachodnich, co w perspektywie nie rozwiąże braków kadrowych w firmach budowlanych.

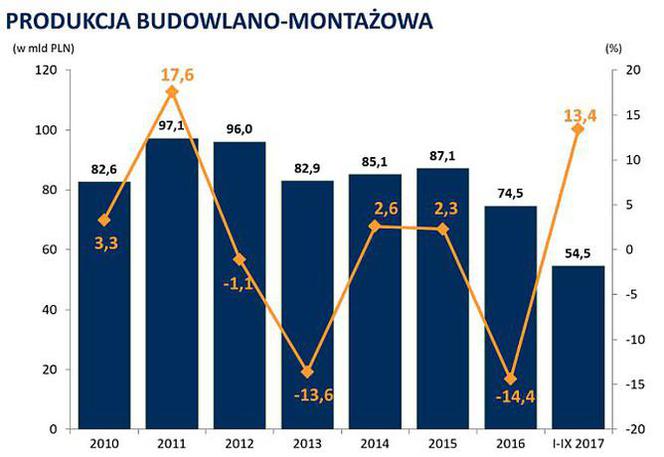

– Po III kw. 2017 roku produkcja budowlano-montażowa wyniosła 54,5 mld zł, a więc o 13,4% więcej niż w analogicznym okresie poprzedniego roku. Jednak tak wysoka dynamika wzrostu wynika z niskiej bazy odniesienia. Gdybyśmy za rok bazowy przyjęli 2015, to branża budowlana odnotowałaby 4-procentowy spadek – wyjaśniła Beata Tomczak – główny analityk rynku ASM. – W 2016 roku głównym destabilizatorem sektora budowlanego było budownictwo inżynieryjne. Aktualnie znajduje się ono na ścieżce wzrostowej i pozostanie główną determinantą wzrostu branży budowlanej. Jestem jednak daleka od przesadnego entuzjazmu. Po III kwartale produkcja budowlano-montażowa w budownictwie inżynieryjnym wyniosła ponad 25 mld zł. Wynikiem zbliżyliśmy się do roku 2013, w którym produkcja w tym sektorze wyniosła 27 mld zł. Nie mówię już o latach 2012-2011, kiedy te wartości po III kw. kształtowały się na poziomie powyżej 35 mld zł. Potwierdza to, że na budownictwo należy patrzeć długookresowo, a wskaźniki dynamika mogą często przedstawiać mylny obraz rzeczywistej sytuacji na rynku.