Spis treści

Raty kredytów, a stopy procentowe i WIBOR

Stopy procentowe w Polsce, ustalane przez Narodowy Bank Polski (NBP), mają bezpośredni wpływ na wysokość WIBOR-u, czyli wskaźnika na którym opiera się oprocentowanie większości kredytów hipotecznych w Polsce (ponad 95% kredytów jest oparta o stopę zmienną). Biorąc pod uwagę, że banki w kredytach hipotecznych przyjmują różne stawki WIBOR (3, 6 lub 12M) oraz że sama jego wartość jest zmienna (ustalana każdego dnia roboczego o godz. 11:00 podczas tzw. fixingu w którym uczestniczą największe banki w Polsce), w poniższej tabeli pokazane są przykładowe uśrednione stawki WIBOR oraz ich wpływ na ratę kredytu.

Należy pamiętać, że każdy kredyt jest inny i dla każdego potrzebne są indywidualne wyliczenia. Tabele zamieszczone w artykule przedstawiają ogólny obraz tego jaki wpływ na raty kredytów mają podwyżki stóp procentowych i WIBOR.

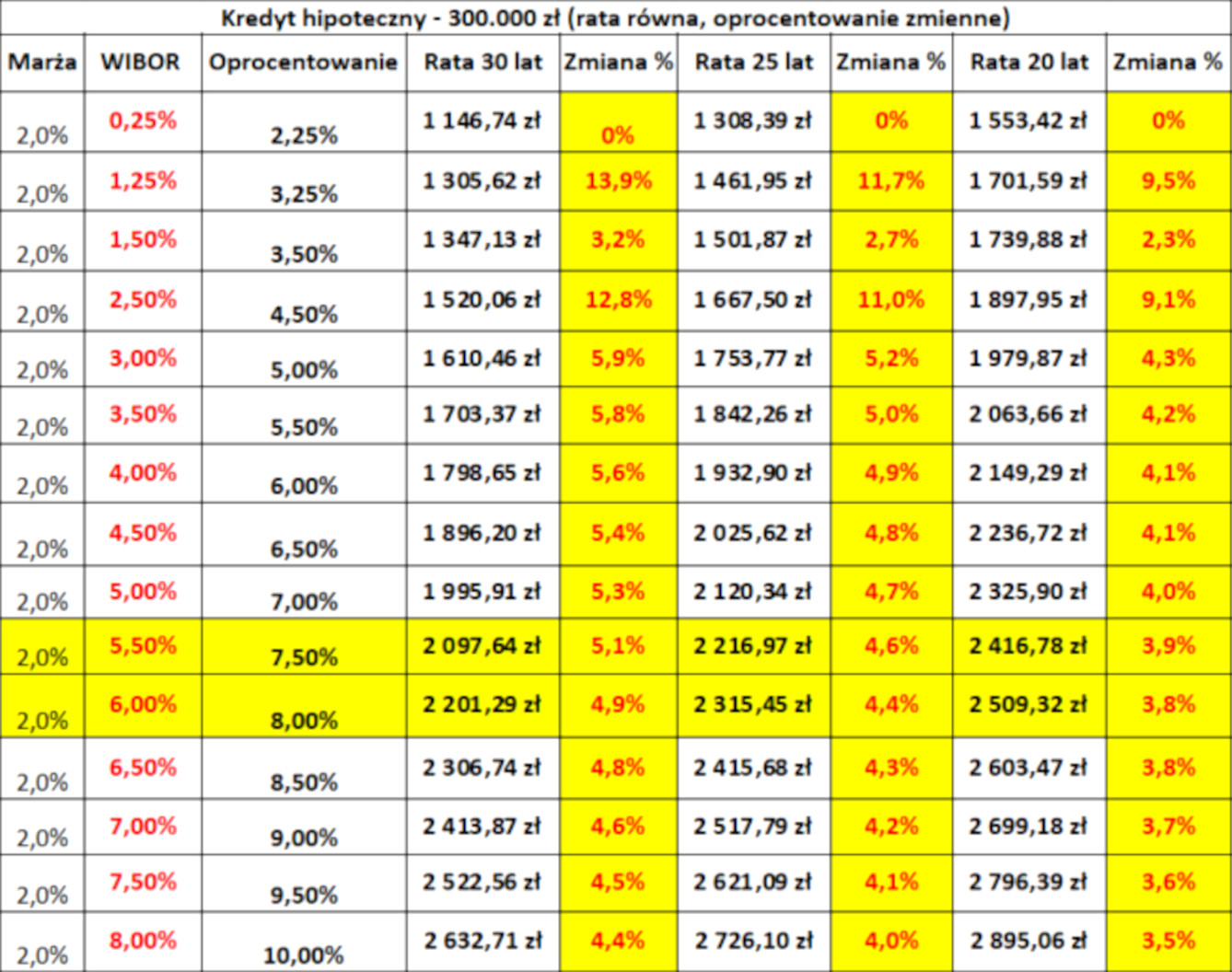

Kredyt hipoteczny na 300 tys. zł - rata równa, oprocentowanie zmienne

Jak można zauważyć, po analizie powyższej tabeli, dla kredytów branych jeszcze w 2021 roku, przed pierwszą podwyżką stóp procentowych, gdy WIBOR wynosił ok 0,25% dzisiejsze raty mogły wzrosnąć nawet ponad 80% przy 30 letnim okresie kredytowania, w stosunku do pierwszej zapłaconej raty (wiersze zaznaczone na żółto pokazują aktualne, przybliżone stawki WIBOR).

Czytaj też:

- Stopy procentowe mogą wzrosnąć nawet do 7%! Raty kredytów będą dużo wyższe

- Rata kredytu hipotecznego - dlaczego rośnie? Jak działają WIBOR i stopy procentowe

O ile wzrosną raty kredytów po kolejnych podwyżkach stóp?

Odpowiedź znajdziemy w poniższej tabeli. Pokazuje ona, jak każda kolejna podwyżka stóp procentowych o 0,5% zwiększa wielkość raty w odniesieniu do poprzedniej. W przykładowym kredycie na kwotę 300 tys zł z ratami równymi, podwyższenie WIBOR-u o 0,5% przy dzisiejszych poziomach stóp procentowych, powoduje wzrost raty od 3,5% do 5,0% - w zależności od okresu kredytowania (kolumny „Zmiana %”).

Raty kredytów hipotecznych - jakie rosną najbardziej?

Jak można zauważyć w powyższych zestawieniach, obecne podwyżki stóp procentowych mają bardzo duży wpływ na wzrost rat kredytu. Najbardziej jest to odczuwalne przy kredytach o najdłuższych okresach kredytowania (30-35 lat) gdzie w skrajnych przypadkach rata kredytu hipotecznego mogła już wzrosnąć prawie 2-krotnie (ok. 90%).

Powyższe zestawienia, są dla konkretnej kwoty kredytu, natomiast zmiany procentowe, można odnieść proporcjonalnie, w ten sam sposób do każdej kwoty kredytu.

WIBOR, czyli jak często i o ile wzrosną raty kredytów

Należy pamiętać, że wzrosty stóp procentowych nie powodują liniowego, comiesięcznego wzrostu oprocentowania kredytu, a są uzależnione od tego, na jakiej stawce WIBOR (3, 6, 12M) oparty jest kredyt. Ma to bezpośredni wpływ na to, z jaką częstotliwością (co ile miesięcy), bank będzie aktualizował nam oprocentowanie kredytu, a co za tym idzie jak często będzie zmieniała się rata.

Jeśli np. bank stosuje WIBOR 6M i ostatnią aktualizację oprocentowania mieliśmy w listopadzie 2021, to kolejna nastąpi dopiero w maju 2022 i tu przeskok na racie może być nawet o 60% ponieważ stawka WIBOR 6M która obowiązywała przez te 6 miesięcy (od listopada do maja) miała wartość ok. 1,50%, w maju po aktualizacji wynosić będzie ok. 6,0%.

Listen to "Najważniejsze informacje o kredycie hipotecznym - co musisz wiedzieć? - Porachunki Osobiste" on Spreaker.