Mikrorachunek - kto musi?

Mikrorachunek podatkowy to zmiana mająca ułatwić płatności podatkowe. Każdy przedsiębiorca otrzymuje indywidualny numer rachunku podatkowego, na który opłaci podatki PIT, CIT oraz VAT. Zmiany zaczęły obowiązywać 1 stycznia 2020 dla wszystkich podatników, także dla jednoosobowych przedsiębiorców i spółek.

Jak wygenerować mikrorachunek podatkowy?

Aby wygenerować mikrorachunek podatkowy skorzystaj ze specjalnej wyszukiwarki indywidualnych rachunków podatkowych, dostępnej na stronie Ministerstwa Finansów pod adresem www.podatki.gov.pl/generator-mikrorachunku-podatkowego. Możesz także otrzymać go w dowolnym urzędzie skarbowym.

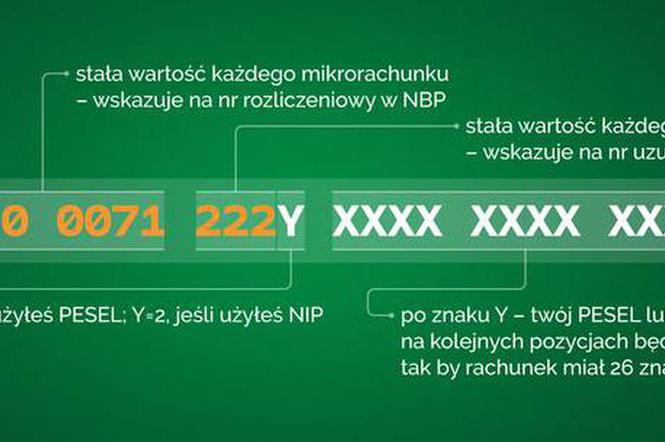

Upewnij się, że Twój mikrorachunek podatkowy ma odpowiednią formę i zawiera poprawny NIP lub PESEL. Indywidualny rachunek podatkowy składa się z 26 znaków. Jego numer zbudowany jest według poniższego schematu:

LK 10100071222 Y XXXXXXXXXXXX, gdzie

- LK oznacza liczbę kontrolną,

- wartość 10100071 jest stała i wskazuje na numer rozliczeniowy w NBP,

- wartość 222 jest stała i wskazuje na numer uzupełniający w NBP,

- Y=1, gdy używasz numeru PESEL (osoby fizyczne niebędące przedsiębiorcami lub przedsiębiorcy niezarejestrowani jako podatnicy VAT),

- Y=2, gdy użyjesz NIP (przedsiębiorcy i podatnicy VAT oraz płatnicy składek ubezpieczeniowych),

- twój PESEL lub NIP,

- zera, tak aby rachunek składał się z 26 znaków.

Numer mikrorachunku podatkowego zawsze będzie taki sam, nawet gdy zmienimy adres zamieszkania, sposób opodatkowania działalności czy nazwisko.

W celu wygenerowania numeru indywidualnego rachunku podatkowego nie korzystaj z zewnętrznych wyszukiwarek dostępnych w sieci lub otrzymanych e-mailem. Mogą to być próby wyłudzenia danych. Pamiętaj także, że wygenerowanie mikrorachunku podatkowego jest zawsze bezpłatne.

Co mikrorachunek podatkowy zmienia w płaceniu podatków ?

Obecnie płacimy podatki na rachunki bankowe konkretnych urzędów skarbowych którym podlegamy ze względu na miejsce zamieszkania oraz rodzaj podatku (VAT, PIT i CIT). Po 31 grudnia 2019 roku dotychczasowe rachunki Urzędów Skarbowych zostały zamknięte. Wszystkie płatności za wskazane podatki należy wykonywać na nowe indywidualne rachunki podatkowe. Płatności za pozostałe podatki pozostają zaś bez zmian.

Jak będą regulowane zaległości w płaceniu podatków?

Jeżeli masz zaległości podatkowe, urząd skarbowy rozliczy wpłatę na poczet najstarszej zaległości w podatku wskazanym na formularzu przelewu. Jeżeli nie wskażesz konkretnej deklaracji wykonując przelew, urząd skarbowy zaksięguje wpłatę na rzecz najstarszej zaległości spośród wszystkich podatków (PIT, CIT i VAT). Proporcjonalnie wpłata pokryje zobowiązanie kwoty podatku oraz kwoty odsetek za zwłokę. Należy, więc pamiętać, że bieżące wpłaty nie będą regulowały aktualnych zobowiązań tylko w pierwszej kolejności zostanie spłacona zaległość.

Jeżeli do opłacania podatku wykorzystujesz zlecenia stałe lub płatności zlecone z przyszłą datą realizacji, zwróć uwagę, aby zaktualizować rachunek odbiorcy płatności. Przelewy na dotychczasowe rachunki urzędu skarbowego nie zostaną zrealizowane.

Mikrorachunek podatkowy jak uniknąć pomyłki?

Mnogość zmian przepisów dla przedsiębiorców może generować pomyłki i konsekwencje wynikające z niedostosowania się do nowych zasad.

Należy pamiętać, aby nie dokonywać wpłat z tytułu podatków PIT, CIT i VAT na dotychczasowe numery Urzędu Skarbowego. W bankowości elektronicznej prawdopodobnie banki same zaktualizują rachunki na formularzach przelewu. Jeżeli jednak płatności zostały zlecone w przeszłości z datą realizacji po 1 stycznia albo jako zlecenia stałe do organów podatkowych, trzeba usunąć te zlecenia i zastąpić nowymi. Transakcje te nie wykonają się, co może skutkować naliczeniem przez urząd odsetek za opóźnioną lub niewykonaną płatność.

Jeżeli pomyłkowo wykonany został przelew na niepoprawny rachunek, należy udać się osobiście do właściwego urzędu skarbowego z wydrukowanym potwierdzeniem tego przelewu, aby jak najszybciej wyjaśnić sytuację. Nie powinny zostać z tego powodu wyciągnięte negatywne konsekwencje.

Jeżeli pracujemy na umowę o pracę i jednocześnie prowadzimy działalność gospodarczą, zostaną otwarte dwa rachunki – jeden z numerem PESEL, drugi z NIP. W tej sytuacji wszystkie płatności powinno się zlecać na numer zawierający NIP.

Więcej informacji można znaleźć na stronie Ministerstwa Finansów pod adresem: www.podatki.gov.pl/mikrorachunek-podatkowy/