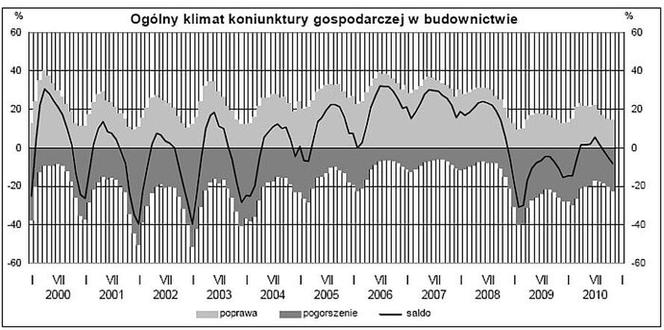

W listopadzie ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 8 (w październiku minus 5). Poprawę koniunktury sygnalizuje 14% przedsiębiorstw, a jej pogorszenie 22% (w październiku odpowiednio 15% i 20%). Pozostałe firmy twierdzą, że ich sytuacja nie ulega zmianie. Przedsiębiorcy odnotowują ograniczenie portfela zamówień i produkcji budowlanomontażowej.

Przewidywania w tym zakresie na najbliższe trzy miesiące są również niekorzystne i gorsze od prognoz formułowanych w ubiegłym miesiącu. Spośród badanych przedsiębiorstw 21% planuje, że będzie prowadziło prace budowlano-montażowe za granicą (przed rokiem 16%). Dyrektorzy tych przedsiębiorstw spodziewają się jednak dalszego ograniczenia portfela zamówień na roboty budowlano-montażowe na rynku zagranicznym, nieco bardziej znaczącego niż oczekiwano przed miesiącem.

i

Zarówno oceny bieżącej sytuacji finansowej przedsiębiorstw budowlano-montażowych jak i jej prognozy są niekorzystne, gorsze od formułowanych w październiku. Utrzymują się trudności w terminowym ściąganiu płatności za wykonane roboty. W listopadzie przedsiębiorcy zapowiadają większe niż planowano przed miesiącem redukcje zatrudnienia. Należy spodziewać się także nieco większego spadku cen na wykonawstwo.

Sytuacja przedsiębiorstw jest zróżnicowana w zależności od ich wielkości.

W jednostkach dużych ogólny klimat koniunktury w listopadzie bieżącego roku jest oceniany mniej korzystnie niż w październiku. Również oceny dotyczące bieżącego portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są optymistyczne, ale ostrożniejsze niż przed miesiącem. Prognozy dotyczące portfela zamówień są nieznacznie optymistyczne, choć dużo gorsze od przewidywań formułowanych w październiku. Przewidywania w zakresie produkcji budowlano-montażowej oraz sytuacji finansowej są niekorzystne i gorsze od optymistycznych oczekiwań z ubiegłego miesiąca. Zwiększają się trudności w terminowym ściąganiu płatności za wykonane roboty budowlano-montażowe. W najbliższych miesiącach dyrektorzy przedsiębiorstw zapowiadają dalsze, większe niż planowano w październiku redukcje zatrudnienia.

Dyrektorzy firm średnich oceniają koniunkturę negatywnie i gorzej niż przed miesiącem. Również oceny bieżącego i przyszłego portfela zamówień oraz przewidywania dotyczące produkcji budowlano-montażowej i sytuacji finansowej są niekorzystne i gorsze od formułowanych w październiku. Odnotowywany jest wzrost bieżącej produkcji, choć mniej znaczący niż przed miesiącem. Utrzymują się pesymistyczne oceny sytuacji finansowej oraz trudności w terminowym ściąganiu płatności za wykonane roboty budowlano-montażowe. W najbliższych miesiącach dyrektorzy przedsiębiorstw planują większe niż zapowiadano w październiku redukcje zatrudnienia.

Dyrektorzy jednostek mikro i małych oceniają koniunkturę negatywnie i gorzej niż przed miesiącem. Również oceny dotyczące bieżącego i przyszłego portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są niekorzystne i gorsze od formułowanych w październiku. Utrzymują się trudności w terminowym ściąganiu płatności za wykonane roboty budowlano-montażowe. W najbliższych miesiącach dyrektorzy przedsiębiorstw planują redukcje zatrudnienia (w większym stopniu w jednostkach małych niż w mikro).

Odsetek respondentów nieodczuwających żadnych barier w prowadzeniu działalności budowlano-montażowej kształtuje się na poziomie 4,5% (podobnie jak w listopadzie 2009 r.). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją na rynku (56% w listopadzie br., 62% przed rokiem) oraz kosztami zatrudnienia (53% w listopadzie br., 52% w analogicznym miesiącu ub.r.). Barierą, której znaczenie w skali roku spadło w największym stopniu jest bariera związana z niedostatecznym popytem (z 47% do 38%). W listopadzie 16% przedsiębiorstw budowlano-montażowych ocenia swoje zdolności produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 73% jako wystarczające, a 11% jako zbyt małe. W porównaniu z listopadem 2009 r. zwiększa się nieznacznie udział jednostek oceniających swoje zdolności produkcyjne jako zbyt małe i zbyt duże, natomiast spada – przedsiębiorstw, które oceniają je jako wystarczające. Przedsiębiorcy zgłaszają w listopadzie wykorzystanie mocy produkcyjnych na poziomie 77% (w analogicznym miesiącu ubiegłego roku – 78%).