Indeks WIG20 dość spokojnie falował między poziomem 1800 a 1900 pkt., ani razu nie przebijając na dobre ani dolnej, ani górnej bariery. W sumie zmiana wartości głównego indeksu w skali miesiąca była symboliczna (0,2 proc.). Więcej działo się w gronie średnich i małych spółek, które dynamicznie reagowały na publikowane w ostatnich tygodniach wyniki finansowe za pierwsze trzy miesiące roku. Nie inaczej było z przedstawicielami branży budowlanej, gdzie jednak przeważyło rozczarowanie, a pozytywnych zaskoczeń było stosunkowo niewiele. W efekcie indeks WIG-Budownictwo spadł w maju o nieco ponad 1 proc.

| Giełda w maju (zmiany kursów w % najmocniej rosnących i spadających spółek) | |||||

|---|---|---|---|---|---|

| firmy budowlane | deweloperzy | indeksy | |||

| Mostostal Zabrze | +30,8 | LC Corp | +25,7 | WIG | +1,05 |

| Erbud | +23,0 | Warimpex | +23,6 | WIG20 | +0,21 |

| Energomontaż-Pd. | +12,0 | Dom Development | +14,7 | mWIG40 | +3,41 |

| Resbud | -24,5 | Triton | -7,5 | sWIG80 | +5,03 |

| Ulma | -27,4 | BBI Development | -8,1 | WIG-Budownictwo | -1,06 |

| ABM Solid | -28,4 | Orco Group | -9,9 | WIG-Deweloperzy | +3,41 |

Źródło: GPW

Wyniki, wyniki...

W opublikowanym w Pulsie Biznesu rankingu spółek z branży budowlanej, w którym pod uwagę wzięto dynamiki przychodów i zysków spółek, ich rentowność, a także stopień zadłużenia i płynność finansową po zakończeniu pierwszego kwartału, bezkonkurencyjny okazał się krakowski Instal. Firma, kierowana przez Piotra Juszczyka, zwyciężyła przede wszystkim dzięki wysokiej dynamice zysków, wysokiej rentowności i poziomom wypracowywanych marż. Tak wyraźna poprawa była możliwa także dzięki dodatkowym zyskom, wypracowywanym z działalności deweloperskiej. W Krakowie Instal buduje dwa osiedla.

Spory awans w rankingu w porównaniu z zestawieniem, sporządzonym na koniec 2008 r., odnotowały Erbud (z 15 na 2. miejsce) i Pol-Aqua (z 19 na 3.). Pierwsza z firm zawdzięcza to poprawie rentowności przy spadających przychodach. Jak wyjaśnia zarząd, spadek przychodów to konsekwencja świadomej polityki w obliczu spowolnienia na rynku budowlanym. Spółka buduje portfel zamówień w oparciu o określone kryteria rentowności realizowanych kontraktów i nie uczestniczy w przetargach, gdzie kosztorys projektu nie gwarantuje osiągnięcia zakładanego poziomu zysku netto.

| lp. | spółka (miejsce w rankingu za 2008 r.) |

wynik* |

| 1. | Instal Kraków (6) | 74% |

| 2. | Erbud (15) | 71% |

| 3. | Pol-Aqua (19) | 65% |

| 4. | Energomontaż Północ (1) | 64% |

| 5. | Mostostal Warszawa (14) | 64% |

| 6. | PBG (5) | 63% |

| 7. | Mostostal Płock (2) | 62% |

| 8. | Energopol Południe (22) | 62% |

| 9. | Budopol Wrocław (8) | 59% |

| 10. | Budimex (9) | 56% |

| 11. | Energomontaż Południe (3) | 55% |

| 12. | Mostostal Zabrze (18) | 54% |

| 13. | Projprzem (16) | 51% |

| 14. | Naftobudowa (17) | 51% |

| 15. | Mirbud (4) | 48% |

| 16. | Hydrobudowa Polska (20) | 43% |

| 17. | Polimex-Mostostal (21) | 41% |

| 18. | Trakcja Polska (11) | 37% |

| 19. | Unibep (13) | 37% |

| 20. | Mostostal-Export (10) | 35% |

| 21. | Resbud (12) | 29% |

| 22. | ABM Solid (7) | 25% |

| *procent punktów możliwych do zdobycia | ||

W sumie łączne przychody 22 spółek wzrosły rok do roku o 6 proc. do blisko 4 mld zł, ale w aż połowie firm sprzedaż była niższa, niż w pierwszym kwartale 2008 r. Zapaść przeżył rzeszowski Resbud, którego przychody stopniały aż o 74 proc. W ogóle był to kiepski kwartał dla mniejszych spółek, skoncentrowanych na budownictwie mieszkaniowym (oprócz Resbud – Budopol Wrocław, Mostostal-Export, Unibep). Lepiej radzili sobie ci, których portfele wypełnione są zamówieniami z segmentu drogowego czy ochrony środowiska.

Średnia marża zysku brutto ze sprzedaży poprawiła się z 9,3 do 11,6 proc. (w całym 2008 r. wyniosła niespełna 11 proc.), ale już w co trzeciej spółce była niższe, niż przed rokiem. Tradycyjnie największą rentownością może się pochwalić Projprzem (28 proc.), który dużo zarabia przede wszystkim w segmencie produkcji konstrukcji stalowych. Tuż za bydgoską firmą jest jednak Budimex z marżą przekraczającą 20 proc. Co ważne, w przeważającej mierze to zasługa kontraktów w segmencie budowlanym, a nie zysków z deweloperki.

Tylko co trzecia spółka poprawiła marżę operacyjną, a co druga odnotowała wzrost zysku operacyjnego. Podobnie było z rentownością i zyskiem netto. Aż pięć przedsiębiorstw (ABM Solid, Resbud, Energopol, Projprzem i Mostostal-Export) zakończyło kwartał pod kreską. Przed rokiem stratę miał tylko Energopol. W sosnowieckiej firmie można jednak dostrzec pierwsze symptomy poprawy, bo dynamicznie (o 59 proc., to drugi wynik w branży) zwiększyły się jej przychodu, co z nawiązką pozwoliło na pokrycie kosztów bezpośrednich. Dzięki temu strata operacyjna skurczyła się do zaledwie 200 tys. zł z ubiegłorocznych 4,1 mln zł, a w rankingu spółka awansowała aż o 14 pozycji – z 22., ostatniego miejsca na 8.

Żurawie obniżyły loty

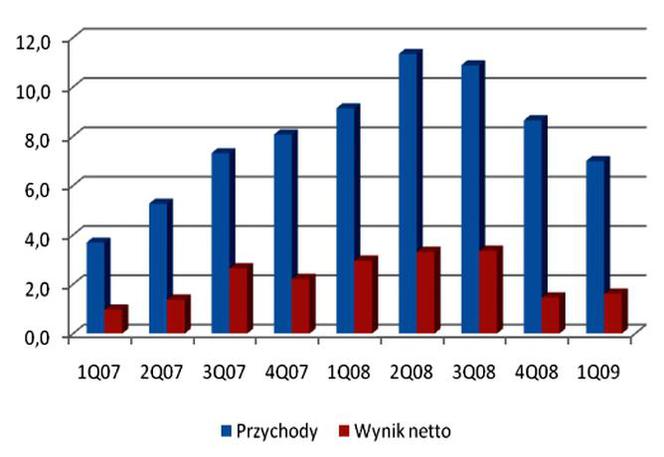

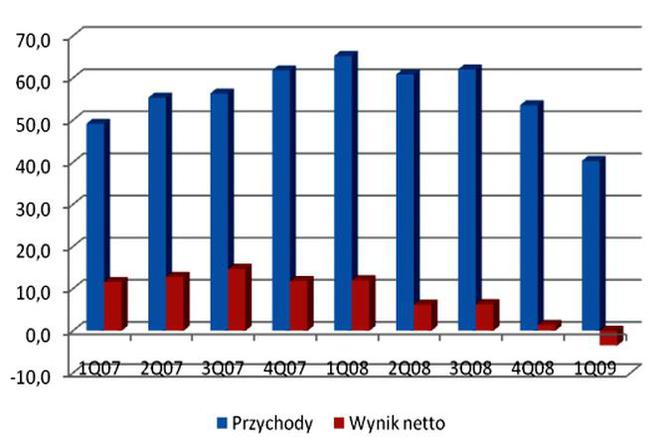

Stosunkowo najszybciej budowlane eldorado skończyło się dla tych firm, które ze względu na silną pozycję rynkową i spore nakłady inwestycyjne, poniesione w ostatnich latach, znacząco zwiększyły potencjał wykonawczy,a przy ograniczonej konkurencji mogły dyktowaćwysokie ceny i – w konsekwencji – osiągać wysokie marże i zyski. Chodzi o EFH Żurawie Wieżowe (dziś właściciela ponad 150 dźwigów budowlanych) i Ulmę Construccion, zajmującą się sprzedażą i wynajmem systemów szalunkowych. Teraz gwałtowne hamowanie produkcji w segmencie mieszkaniowym i komercyjnym obraca się w największym stopniu właśnie przeciwkotym firmom, a siła uderzenia jest podwójna: nie dość, że mniejsza ilość zamówień zaostrza konkurencję, a tym samym wywiera presję na ceny i marże, to jeszcze stosunkowo nowy majątek trwały (średni wiek maszyn, będących w posiadaniu Żurawi Wieżowych obniżył się z 11 do 4 lat) powoduje koniecznosć dokonywania sporych odpisów amortyzacyjnych. To bezpośrednio przekłada się na obniżenie wyniku. Efekt jest taki, że Żurawie po raz pierwszy w historii odnotowały spadek przychodów (zysk był rok do roku niższy już drugi kwartał z rzędu), a Ulma po raz pierwszy od pięciu lat poniosła stratę netto (patrz wykresy).

Żurawie Wieżowe

Ulma Construccion

Portfele rosną, ale wolniej

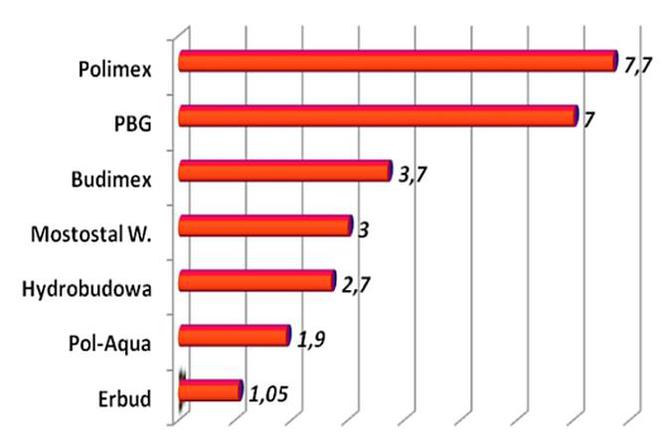

Wyniki za pierwszy kwartał to już historia. Jak będzie dalej? W wypowiedziach przedstawicieli branzy pesymizm miesza się z ostrożnym optymizmem. Powszechne nadzieje na profity z inwestycji infrastrukturalnych, dofinansowywanych z publicznych (także unijnych) pieniędzy przekładają się na wielkość portfela zamówień giełdowych spółek. W "klubie miliarderów", a więc tych, którzy mają już konktarkty na ponad 1 mld zł, jest siedem firm.

Wartość portfela zamówień giełdowych spółek budowlanych (w mld zł)

Liczby te mogą robić wrażnie, ale trzeba pamiętaż, że – po pierwsze – nie dotyczą w całości prac, zaplanowanych na ten rok (np. w Budimeksie z kwoty 3,7 mld zł jedna czwarta przypada jeszcze na 2010 r.), po drugie – to, czy rzeczywiście sumyte wpłyną na konta wykonawców, zależy m.in. od tego, czy inwestorzy rzeczywiście wywiążą się z płatności, wreszcie po trzecie – niektórzy przedstawiciele branży (jak Jarosław Popiołek, prezes Mostostalu Warszawa) przyznają, że zbieranie kolejnych zleceń do portfela nie idzie już tak dobrze, jak w 2008 r. Wygląda więc na to, że największe firmy kryzys też nie ominie, tyle że jego efekty będą widoczne dopiero w wynikach przyszłego roku.