W połowie sierpnia seria kiepskich wskaźników z najważniejszych gospodarek (m.in. o wzroście bezrobocia w USA i kiepskiej koniunkturze na tamtejszym rynku nieruchomości) na nowo przywołała obawy o nadejście tzw. drugiego dna kryzysu. Pod koniec miesiąca nastroje diametralnie się zmieniły i ceny akcji znów zaczęły rosnąć.

| firmy budowlane | deweloperzy | indeksy (zmiana w %) | |||

|---|---|---|---|---|---|

| Budopol Wrocław | 43 | Orco Property Group | 10 | WIG | -0,6 |

| Mirbud | 39 | Reinhold | 6 | WIG20 | -1,8 |

| Energopol Południe | 31 | Ronson | 4 | mWIG40 | +0,6 |

| Mostostal-Export | -7 | Gant Development | -6 | sWIG80 | -0,1 |

| Energomontaż-Południe | -9 | JW. Construction | -7 | WIG-Budownictwo | -1,7 |

| Mostostal Płock | -16 | GTC | -7 | WIG-Deweloperzy | -2,6 |

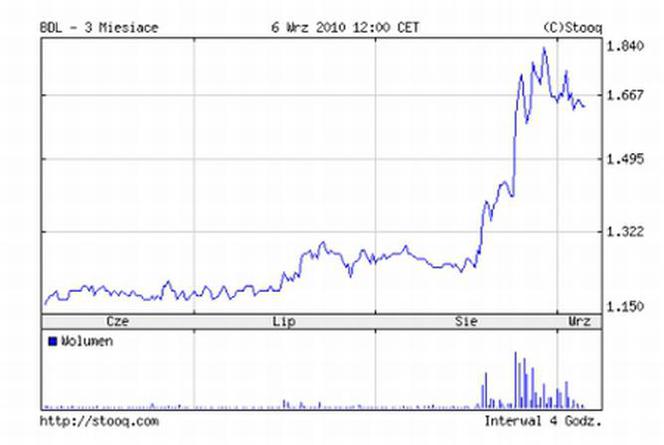

Najlepszą inwestycją minionego miesiąca były akcje Budopolu Wrocław

To w głównej mierze zasługa pozytywnej rekomendacji, wydanej przez Michała Sztablera, analityka Domu Maklerskiego PKO BP. Zalecił on kupno walorów firmy, a ich cenę docelową oszacował na 2 zł. Rekomendacja została wydana, gdy kurs wynosił 1,40 zł. Specjalista zwrócił uwagę na spore zasoby gotówkowe, jakie ma firma (ponad 50 mln zł, tj. około 1 zł na akcję).

Kurs Budopolu Wrocław (w zł)

- Sam biznes wyceniony jest więc na ok. 25 mln zł (0,5 zł na akcję), czyli mniej więcej tyle co czterokrotność zysku operacyjnego spółki. Przy naszych bardzo ostrożnych założeniach, dotyczących wyników Budopolu w kolejnych latach, wycena samego biznesu wynosi ok. 50 mln zł (1 zł na akcję) – napisał w raporcie Michał Sztabler.

Specjalista spodziewa się też stopniowej dywersyfikacji portfela zleceń spółki. W tej chwili Budopol pracuje wyłącznie dla głównego akcjonariusza - Ganta Development. To ma się zmienić, a pomoże w tym m.in. finalizowane właśnie przejęcie niewielkiej spółki drogowej. W tym roku Budopol ma osiągnąć przychody na poziomie ok. 120 mln zł, a rentowność operacyjna ma sięgną 8-10 proc.

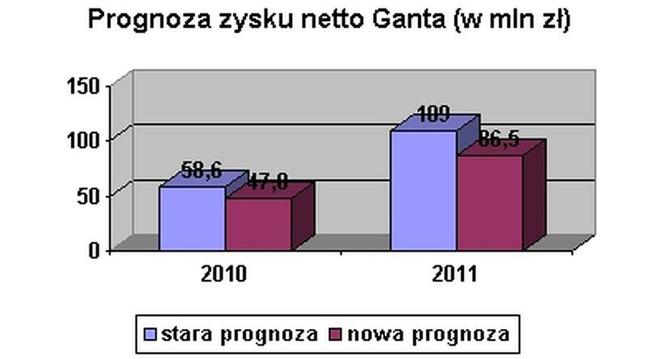

Gant Development obniżył prognozy zysków

Tymczasem wspomniany Gant obniżył w sierpniu prognozy przychodów i zysków na ten i kolejne lata. W 2010 r. zamiast obiecywanych 313 mln zł przychodów będzie 256,6 mln zł, a zysk ma wynieść 47,8, a nie 58,6 mln zł. Karol Antkowiak, prezes spółki, przyznał, że zarząd nadmiernie optymistycznie patrzył na perspektywy, ponadto nie uwzględniono wpływu różnic kursowych. A te – ze względu na wycenianie w euro centrum handlowego Marino i części zobowiązań kredytowych – mają istotny wpływ na wyniki finansowe.

Z oceną perspektyw mogli przesadzić także inni deweloperzy – wynika z ocen ekspertów firmy doradczej Reas. Według ich wyliczeń, sprzedaż mieszkań ustabilizowała się na poziomie z jesieni 2009 r., a w samym drugim kwartale nawet spadła. Tymczasem, jak podał Główny Urząd Statystyczny, od początku roku ruszyła budowa blisko 37 tys. mieszkań. To aż 77 proc. więcej, niż przed rokiem. Sporo, nawet jeśli z jednej strony wziąć pod uwagę posuchę inwestycyjną w poprzednim roku, a z drugiej – długą i mroźną zimę, która opóźniła rozpoczęcie prac budowlanych.

Szczytowa forma

W zakończonym w sierpniu sezonie publikacji wyników finansowych spółek za II kwartał i I półrocze tradycyjnie nie brakowało niespodzianek.

| spółka | przychody | różnica* | zysk netto | różnica* |

|---|---|---|---|---|

| Polimex | 1034 | -6% | 25,9 | -5% |

| PBG | 731 | 2% | 62,5 | 17% |

| Mostostal W. | 611 | -6% | 23,4 | 11% |

| HB Polska | 471 | 7% | 22,2 | 25% |

| Erbud | 340 | 19% | 14,5 | 12% |

| Elektrobudowa | 184 | -1% | 15,5 | 7% |

| Trakcja Polska | 100 | -8% | 12,9 | 48% |

| Energomontaż-Południe | 96 | 1% | 1,55 | -14% |

| * w stosunku do średniej prognoz analityków | ||||

Polimex-Mostostal: rekord w portfelu zleceń

Za najbardziej rozczarowujące uznać można osiągnięcia Polimeksu-Mostostalu, który rozczarował przede wszystkim z powodu słabszych wyników spółek zależnych – Coiffera i Energomontażu-Północ, które miały problem z kontraktacją, a część zleceń została przesunięta w czasie. Mimo tego Konrad Jaskóła, prezes grupy, pozostaje optymistą i zapowiada 5-10 proc. roczną dynamikę sprzedaży i porównywalny zysk netto z tym, osiągniętym w 2009 r. Wtedy przychody wyniosły 4,84 mld zł, a zysk netto 156,4 mln zł. Po półroczu nieoficjalny plan jest wykonany w – odpowiednio – 35 i 27 proc.

- Plan ten jest bardzo ambitny, szczególnie na poziomie netto: wymagałby osiągnięcia 110-115 mln zł zysku netto w II półroczu. Słabsze od oczekiwań wyniki z I półrocza mogą podać w wątpliwość szanse osiągnięcia całorocznego zysku na poziomie 2009 — komentuje Michał Sztabler, analityk DM PKO BP.

Obecny portfel zamówień Polimeksu to 6,2 mld zł (bez uwzględnienia przychodów konsorcjantów). To najwięcej w historii.

Erbud: wartość zleceń przekracza miliard

Rekordową wartością portfela zleceń – przekraczającą 1 mld zł - może się też pochwalić Erbud. W drugim kwartale wyniki spółki były wyraźnie lepsze od oczekiwań analityków. Jak będzie w drugim półroczu? Prezes Dariusz Grzeszczak zapowiada przychody wyższe od ubiegłorocznych (954,6 mln zł) i rentowność netto na poziomie 4-5 proc. Na poziomie operacyjnym rentowność będzie niższa, niż przed rokiem ze względu na niskie marże w segmencie drogowym.

PBG: zysk wyższy od oczekiwań

Ten segment będzie też zdaniem analityków ciążył na wynikach PBG, spółki, której zysk netto w drugim kwartale był aż o 17 proc. wyższy od oczekiwań biur maklerskich.

- Podobnie, jak w przypadku Budimeksu (opublikował wstępne wyniki już w lipcu – red.), sądzimy że w 2010 r. PBG prezentuje szczytową formę. Za wysokie marże, jakie osiąga spółka, odpowiedzialne są głównie stare kontrakty, zdobywane w bardzo korzystnych czasach (rok 2008, początek 2009 r.). Wpływ tych kontraktów na wyniki z czasem będzie maleć. Grupa powiększa przychody (w styczniu 2011 r. grupa chce mieć portfel zamówień o wartości 5-6 mld zł – red.), ale w segmentach niżej marżowych (drogi). Pomimo dobrych wyników Budimeksu i PBG oraz szans na rewizję w górę prognoz zysku za 2010 r., sądzimy że sygnały napływające z innych spółek będą skłaniać do powątpiewania w możliwości poprawy lub/i utrzymania tych wyników w 2011 r. – uważa Maciej Stokłosa, analityk DI BRE Banku.

Specjalista podtrzymał rekomendację „redukuj” dla akcji PBG.

Wielkopolska spółka wkrótce ma poinformować o zawarciu strategicznego porozumienia z jednym z największych europejskich operatorów działających między innymi w branży kolejowej, drogowej, medycznej i centrów handlowych. Partner ma dać przede wszystkim know-how, dzięki któremu PBG zdobędzie kompetencje w zakresie budowy tuneli, kolei, metra czy zbiorników wodnych. PBG pracuje nad dwoma projektami operatorskimi – jednym w Polsce i jednym na Ukrainie.

Pol-Aqua znów się spóźnia

Inwestorzy znów nie doczekali się terminowej publikacji raportu finansowego przez Pol-Aquę. Zarząd tłumaczył, że to wynik zmian firmy audytorskiej, badającej sprawozdania grupy. Nie byłoby w tym nic nadzwyczajnego, gdyby nie fakt, że opóźnienie to już recydywa w przypadku Pol-Aquy (firma nie zdążyła z terminową publikacją raportu za 2009 r. i za I kw. 2010 r.), a ponadto audytora zmieniało ostatnio 70 giełdowych spółek i w żadnym innym przypadku nie wiązało się to z koniecznością dłuższych prac nad przebadaniem sprawozdania.

Ale to nie wszystko. Już w maju pisaliśmy (czytaj: Czarne chmury nad warszawską giełdą), że wiarygodność danych, przedstawianych przez spółkę w raportach kwartalnych, jest bardzo wątpliwa. W każdym ze sprawozdań rocznych, publikowanych w ciągu ostatnich trzech lat, ostateczny, zaudytowany wynik netto był gorszy, niż rezultat, przedstawiany wcześniej w raporcie za IV kwartał (w sprawozdaniu za ten okres firma publikuje też dane narastająco za cztery kwartały) . Co więcej – niemal zawsze długą listę uwag i tak zgłaszał audytor, badający raport.