Gwiazdą miesiąca okazały się być za to walory ABM Solid. W październiku kurs tarnowskiej spółki poszedł w górę o prawie 22%, a wynik od początku roku jest imponujący: 222%. To czwarty najlepszy wynik pośród blisko 400 spółek giełdowych.

Zobacz koniecznie: LISTA Pełnego Portfela: zapraszamy do udziału w II edycji

| firmy budowlane | deweloperzy | indeksy (zmiana w %) | |||

|---|---|---|---|---|---|

| ABM Solid | +21,7 | BBI Development | +4,9 | WIG | +2,2 |

| Budimex | +11,3 | GTC | +4,0 | WIG20 | +1,4 |

| Energopol Południe | +4,0 | Orco | +2,5 | mWIG40 | +4,3 |

| Hydrobudowa Polska | -5,7 | Alterco | -11,9 | sWIG80 | -0,8 |

| Gastel Żurawie | -6,0 | NFI Octava | -12,2 | WIG-Budownictwo | -3,3 |

| PBG | -11,2 | Reinhold | -15,4 | WIG-Deweloperzy | +0,15 |

| Źródło: GPW | |||||

Marek Pawlik, prezes spółki, zapowiedział, że chce, by grupa mocniej zaistniała w segmencie budownictwa energetycznego. Chodzi przede wszystkim o tzw. odnawialne źródła energii. Od przyszłego roku ABM Solid zamierza budować elektrociepłownie na gaz i biogazowanie.

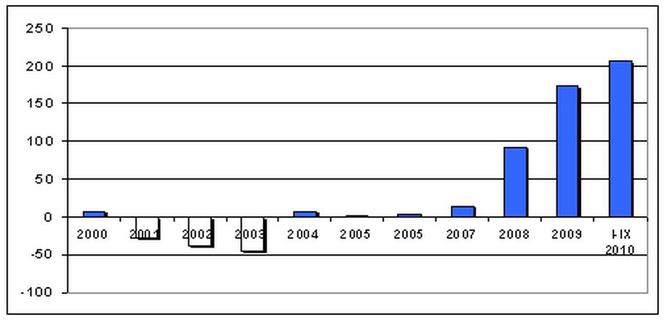

Notowania ABM Solid w zł

Budimex pobił rekord

W ubiegłym miesiącu wzięciem inwestorów cieszyły się akcje Budimeksu. Główna w tym zasługa bardzo dobrych wyników, które inwestorzy nagrodzili kilkuprocentowym wzrostem notowań. Po trzech kwartałach grupa ma już ponad 200 mln zł czystego zysku i jest to rezultat o kilka mln zł lepszy od prognoz wyników spółki na cały 2010 r., jakie do tej pory mieli analitycy. Tak dobrze Budimex nie zarabiał jeszcze nigdy, a główna w tym zasługa bardzo dobrego portfela zleceń – i to zarówno pod względem wartości, jak i jakości.

Zobacz koniecznie: Budimex buduje drogi dojazdowe do obwodnicy Lublina

To spora zmiana, bo w poprzednich latach Budimex był outsiderem branży i zwłaszcza w latach 2004-2006 uchodził za firmę, która zebrała kontrakty najgorsze, najtrudniejsze, i tym samym najmniej rentowne (a wręcz o ujemnej rentowności). Najgłośniejszym przykładem była ciągnąca się w nieskończoność budowa Terminalu II na Lotnisku Chopina w Warszawie.

Dekada Grupy Budimex (wynik netto w mln zł)

Teraz spółka jest w tak dobrej sytuacji, że może sobie pozwolić na hojne premiowanie akcjonariuszy. Dariusz Blocher, prezes Budimeksu, już zapowiedział, że firma wypłaci 70% tegorocznego zysku w formie dywidendy.

W portfelu spółki dominują obecnie kontrakty drogowe, ale wkrótce – zdaniem prezesa Dariusza Blochera - silnym ramieniem grupy znów będzie deweloperka, a także energetyka i infrastruktura kolejowa. Budimex będzie brał udział w prywatyzacji Przedsiębiorstwa Napraw Infrastruktury, należącego do grupy PKP. Na zakup tego przedsiębiorstwa trzeba będzie wydać kilkadziesiąt mln zł.

Uwaga na drogi

Dużo mniej, bo 8,6 mln zł, kosztowało Polimex-Mosostal przejęcie Centralnego Biura Konstrukcji Kotłów. To firma, która prowadzi prace projektowe i wdrożeniowe w zakresie produkcji kotłów i urządzeń dla energetyki konwencjonalnej, jądrowej, przemysłowej i ciepłowniczej. To uzupełnienie kompetencji grupy, które w tej chwili w największym stopniu skoncentrowane są na segmencie drogowym. W połowie października Polimex poinformował o złożeniu przez konsorcjum z udziałem spółki najniższej oferty cenowej na budowę odcinka autostrady A1. Jedna czwarta z zaproponowanej kwoty 950 mln zł ma przypaść właśnie na Polimex.

Zobacz koniecznie: Autostrada A1 znowu tańsza

Droższe oferty w przetargu zgłosiły m.in. konsorcja z udziałem innych giełdowych firm – Budimeksu, Erbud, Hydrobudowy Polska, Mirbudu i PBG. Jedynym kryterium wyboru zwycięzcy jest cena, co niestety dla Polimeksu może się za jakiś czas odbić czkawką. Dlaczego? Prezes Konrad Jaskóła mówił niedawno, że spółka biorąc udział w przetargach pozwala sobie w niektórych z nich ciąć marże, a w niektórych szacuje je wysoko.

- Uważamy, że przeważająca większość spółek realizujących duże kontrakty może mieć problemy z rentownością w segmencie drogowym w 2011 r. Możliwe są straty na wybranych zleceniach. Wyceny rynkowe nie dyskontują takiego scenariusza, nietrudno więc o zaskoczenia negatywne. Naszym zdaniem jedynie Budimex posiada tak duze rezerwy, że być może pokryją one dużą część pogorszenia wyników w segmencie drogowym w roku kolejnym – uważa Maciej Stokłosa, analityk DI BRE Banku.

Specjalista jest też sceptyczny odnośnie perspektyw sektora energetycznego, przynajmniej w odniesieniu do profitów, jakie miałaby tu zebrać grupa PBG. Pierwszych przychodów w tym segmencie firma spodziewa się za rok. Za 2-3 lata mają się pojawić wpływy z działalności operatorskiej. W sumie oba te źródła mają pozwolić na dość szybkie zapełnienie ubytku w wynikach spółki, jaki będzie konsekwencją oddania kontroli nad Hydrobudową Polską. Zarząd PBG szacuje, że będzie to ponad 10% w odniesieniu do skonsolidowanych przychodów, a zysk netto ma pozostać bez zmian. Maciej Stokłosa z DI BRE Banku uważa, że to bardzo ambitne założenia.

- Bez zakupu spółek z sektora budownictwa energetycznego spadek przychodów PBG może wynieść naszym zdaniem nawet 30-kilka procent. Z zakupem spółek, spadek przychodów może wynieść 20-kilka procent. Utrzymanie wyniku netto z 2010 roku będzie trudne, nasze szacunki zakładają wynik niższy o około 20% bez przejęcia firm energetycznych i o 10% niższy z uwzględnienie przejęcia. Faktem jest jednak, że PBG nadal może posiadać duże rezerwy rentowności na kontraktach podpisanych z PGNiG w 2008 roku. Problem będą lata kolejne, kiedy rezerwy te będą się kurczyć, zaś w 2013 roku z rewelacyjnych kontraktów z PGNiG nie zostanie już nic – zwraca uwagę analityk.

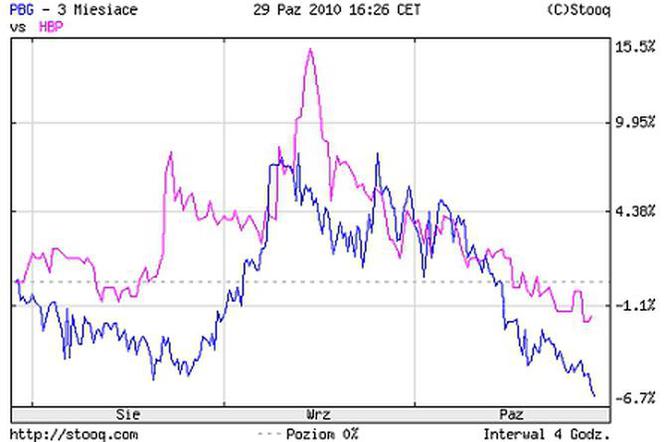

W październiku akcje PBG i Hydrobudowy należały do najsłabszych w sektorze.

Notowania PBG i Hydrobudowy (zmiana w %)

Emisja po nowemu

Słabo wypadły też notowania Gastela-Żurawi. Zarząd spółki zmienił plany związane z emisją akcji. Firma planowała sprzedać 57 mln walorów z wyłączeniem prawa poboru. Wpływy miały pokryć m.in. koszty zakupu udziałów w PGMB Budopol oraz budowy centrum serwisowego. Tymczasem udziałowcy Budopolu nie zaakceptowali oferty Gastela, a z budowy centrum serwisowego zrezygnowano, bo znaleziono profesjonalnie wyposażoną nieruchomość, która w pełni zaspokoi potrzeby operacyjne firmy. Emisja akcji jednak będzie, tyle że z zachowaniem prawa poboru przez dotychczasowych akcjonariuszy. Wielkość kapitału zakładowego zostanie podwojona, a oczekiwane wpływy do spółki sięgają 45 mln zł. Pieniądze pójdą na kapitał obrotowy i zakup 6-10 dźwigów hydraulicznych.

Zobacz koniecznie: GK Gastel Żurawie: kolejny dobry miesiąc

W pierwszym półroczu 2010 Gastel-Żurawie miał 37,8 mln zł przychodów (spadek o 4%), 3,9 mln zł zysku operacyjnego (spadek o 62%) i 2,26 mln zł straty netto, wobec 2,54 mln zł zysku w analogicznym okresie ub.r.

Debiut goni debiut

12 października na GPW udanie zadebiutowały akcje Interbudu-Lublin, firmy zajmującej się wykonawstwem obiektów mieszkaniowych, przemysłowo-handlowych i użyteczności publicznej. Na zamknięciu pierwszej sesji kurs wzrósł o 15%.

Zobacz koniecznie: Spółka Interbud-Lublin debiutuje na GPW

Dużo gorzej wypadła giełdowa premiera ED Invest, warszawskiego dewelopera, który buduje bloki we współpracy ze spółdzielniami mieszkaniowymi. Co prawda na otwarciu pierwszej sesji notowania poszły w górę o 1,1% do 7,58 zł, ale później zaczęły wyraźnie spadać i po trzech dniach płacono za nie ok. 6,30 zł. Z emisji akcji, poprzedzającej debiut, firma zdobyła 19,1 mln zł.

Za to aż 78 mln zł przyniosła emisja Robyga, innego stołecznego dewelopera. Firma miała apetyt na kilkanaście mln zł więcej, ale zabrakło chętnych, by zapłacić wyższą cenę. Ostatecznie wyniosła 2 zł za walor. W debiucie kurs poszedł w górę o 5,5%.

Chętni nie znaleźli się natomiast na wartą 96 mln zł ofertę MLP Group, dewelopera zajmującego się budową i zarządzaniem powierzchni magazynowych. Emisję przełożono na bliżej nieokreślony termin.