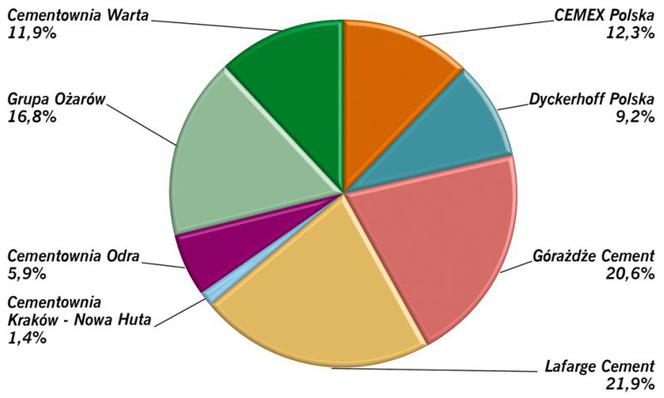

Stowarzyszenie Producentów Cementu (SPC) policzyło, że w ubiegłym roku w Polsce sprzedano 15,4 mln ton cementu. To o 2% więcej niż w roku 2014, wówczas było 15,1 mln ton. Na wzrost zainteresowania cementem w roku 2015 miały wpływ rozpoczynane nowe inwestycje w infrastrukturze. A ponieważ to dopiero początek konsumowania drugiej transzy unijnych funduszy, najbliższe lata dla branży cementowej powinny być dobre. Prognozy na kolejne lata są wzrostowe – sprzedaż cementu w roku 2016 szacowana jest na 16, a w kolejnym roku na 16,5 mln ton. Natomiast moce produkcyjne cementowni w Polsce (jest ich 14) szacowane są na około 22 mln ton. Jest więc spory zapas na ewentualne korekty w górę do obecnych prognoz. Jednak od pewnego czasu zbierają się czarne chmury nas polską branżą cementową, ale również i tą w innych krajach Unii Europejskiej. I jak twierdzą „cemenciarze”, to właśnie decyzje UE mogą zahamować rozwój, a nawet doprowadzić do załamania na tym rynku.

Przepis nie zmieni wzoru chemicznego

Wiadomo zatem, że chodzi o wymóg ograniczenia emisji CO2. Owa emisja CO2 to emisja procesowa powstająca podczas produkcji cementu w wyniku rozkładu węglanu wapnia wynosi 63%. A zatem żaden przepis, nawet ten unijny, nie jest w stanie zmienić wzoru chemicznego. A jednak urzędnicy unijni tego wymagają, a za przekroczenie przyznanych deputatów każą płacić. Polski przemysł cementowy, w unowocześnianie którego zainwestowano 10 miliardów złotych, nie ma już za wiele opcji do dalszego technologicznego ograniczania emisji CO2, więc będzie coraz bardziej drogi, czyli mniej konkurencyjny. Dlatego Stowarzyszenie Producentów Cementu angażuje się, w ramach Forum CO2, w reformę Europej-skiego Systemu Handlu Emisjami, by po 2020 roku oprzeć go o rzeczywiste dane (a nie o arbitralnie ustalone wskaźniki), z uwzględnieniem potrzeb i możli-wości sektorów objętych systemem oraz pozwalającą połączyć redukcję emisji gazów cieplarnianych z roz-wojem polskiej i europejskiej gospodarki.

Oto najważniejsze postulaty branży cementowej w związku ze zmianami zaproponowanymi przez Komisję Europejską uderzającymi w producentów.

• Kwalifikacja sektorów do carbon leakage powinna być oparta na emisyjności jako głównym kryterium.

• Najefektywniejsze instalacje, które pracują w cementowniach w Polsce, potrzebują pełnej ochrony, bez dodatkowych obciążeń.

• Branża cementowa opowiada się za dynamiczną alokacją uprawnień sporządzaną w oparciu o aktual-ne dane produkcyjne. Będzie to najlepsze rozwiązanie związane ze sprawiedliwą alokacją darmowych uprawnień.

• Przegląd benchmarków powinien opierać się na wiarygodnych i aktualnych danych (średnia 10% najlepszych instalacji), bez żadnych korekt. Proponowane przez Komisję arbitralne, liniowe obniżenie bench-marków nie ma nic wspólnego z postępem technologicznym i nie stanowi żadnej zachęty do inwestycji i redukcji emisji.

• Producenci cementu opowiadają się także za zharmonizowanym systemem rekompensat na poziomie UE.

Rosja nie wpuszcza, Białoruś wypuszcza

Cementu nie opłaca się transportować zbyt daleko, jednak dotychczas eksport był dla polskich zakładów znaczącą pozycją. Jeszcze w roku 2014 ogółem wyeksportowaliśmy 476,9 tys. ton cementu, w tym 135 tys. ton (28%) do Rosji. W przypadku Rosji, która zaczęła chronić swój rynek, przyszło jednak załamanie. W roku 2015 eksport cementu do Rosji zmniejszył się do 65 tys. ton, czyli o ponad połowę. Prognoza jest taka, że w roku 2016 sprzedaż cementu do Rosji całkowicie wyhamuje. Powód? Rosyjska Federalna Agencja Miar i Regulacji Technicznych wydała nowe standardy certyfikacji cementu (we-szły w życie 7 marca 2016), które wprowadzają obowiązkowe badania certyfikacyjne na granicy rosyjskiej dla każdej partii cementu importowanego spoza krajów Unii Euroazjatyckiej. Na takie koszty (certyfikacji oraz co najmniej 28-dniowego postoju pociągu lub samochodu z cementem na granicy rosyjskiej do chwili zakończenia badań) polskich cementowni nie stać.

Podobne rozwiązania wcześniej wprowadziła Białoruś. Jednocześnie wypycha zagranicę swój cement. W Rosji ma kontyngent, a więc nadwyżka będzie eksportowana m.in. do Polski. W 2016 roku Białoruś zasygnalizowała zwiększenie eksportu cementu do Europy o 500 tys. ton. Jak prognozuje Stowarzyszenie Producentów Cementu w tym roku import cementu z Białorusi może wynieść 700 tys. ton, co oznaczałoby 5-krotny wzrost w porównaniu z rokiem 2015.

W zaistniałej sytuacji, SPC zwróciło się do Ministerstwa Rozwoju, Ministerstwa In-frastruktury i Budownictwa oraz Ministerstwa Spraw Zagranicznych o podjęcie działań, które dadzą polskim producentom równe szanse dla konkurowania z producentami rosyjskimi i białoruskimi, a w efekcie o umożliwienie eksportu cementu do Rosji i Białorusi. Konkurencja jest tu zagrożona nie tylko przez ilość, ale również przez ceny. Producenci cementu zza wschodniej granicy są dodatkowo uprzywilejowani, gdyż nie ponoszą kosztów związanych z emisją CO2, które dotyczą tylko członków Unii Europejskiej. Trzeba też dodać ku przestrodze, że dla importowanego cementu nie mamy takiej kontroli jakości jak w kraju, może to więc być produkt nietrzymający parametrów.

Wobec określonego popytu na cement i przy zwiększonym jego imporcie, polskie cementownie liczą się z koniecznością ograniczenia produkcji. A co za tym idzie, mniej pieniędzy trafi do budżetu, więcej ludzi straci pracę.

Cement na drogi

Cementownie w Polsce mają się na razie dobrze, chociaż przyszłość rysuje się niepewnie. Dlatego cieszy każdy prorozwojowy sygnał. Takim jest ostatnio zapowiedź GDDKiA, że w ramach planu budowy dróg w Polsce w obecnej perspektywie finansowej (do roku 2023), powstanie 809 km autostrad i dróg ekspresowych z nawierzchnią betonową. Oczywiście, cemenciarze żałują że nie więcej, ale na początek dobre i to. Wierzą, że w przypadku dróg zwycięży zdrowa konkurencja, ekonomiczna kalkulacja i wreszcie walory użytkowe dróg z betonu. Zmieniły się technologie i nawierzchnia betonowa nie jest dzisiaj droższa od tej z asfaltu. I chociaż producenci nawierzchni bitumicznych twierdzą, że i oni produkują asfalt o 50-letniej nawet trwałości, to nikt nie jest tego dzisiaj w stanie udowodnić w praktyce. Natomiast całkiem dobrze sprawują się dzisiaj 50-letnie (i starsze) drogi betonowe, a trzeba podkreślić, że beton z którego zostały wtedy wykonane nawierzchnie to „ubogi krewny” współczesnych technologii. Obecnie mamy około 600 km dróg ekspresowych i autostrad z nawierzchnią betonową. Przybywa też takich nawierzchni na drogach lokalnych. Samorządy, bo to one odpowiadają za takie inwestycje, liczą nie tylko koszty budowy, ale przede wszystkim koszty eksploatacji i w takim rachunku wygrywa często beton.

Potwierdzają to również eksperci z Politechniki Wrocławskiej (zespół kierowany przez prof. Antoniego Szydło), autorzy opracowania „Badania i analizy kosztów budowy i utrzymania nawierzchni betonowych i asfaltowych”. Dla obu rodzajów nawierzchni przyjęto w badaniu 30-letni okres eksploatacji, dwie opcje ze względu na kategorię ruchu: kategorię KR7 dla nawierzchni asfaltowych oraz kategorie KR6 i KR7 dla nawierzchni betonowych. Obliczenia kosztów budowy dokonano dla odcinka drogi klasy S – droga ekspresowa długości 1 km i sze-rokości 10 m, w oparciu o koszty zakupu wg Sekocenbudu (IV kwartał 2015 r.). A oto jakie wyliczono koszty budowy i eksploatacji dla obu nawierzchni:

asfaltowa (KR7) – budowa 2 719 300 zł, koszty całkowite po 30 latach – 5 337 600 zł

i odpowiednio

betonowa (KR6) – 1 815 379 zł, – 2 287 919 zł

betonowa (KR7) – 1 936 979 zł, – 2 432 454 zł

Ciekawe, co o tych kwotach sądzi lobby asfaltowe. Członkowie Stowarzyszenia Producentów Cementu podkreślają, że w Polsce jest miejsce zarówno dla nawierzch-ni betonowych jak i bitumicznych. Tu rywalizacja powinna odbywać się w obrębie różnych technologii, a wybór którejś niech wynika z potrzeby i ekonomicznych kalkulacji.