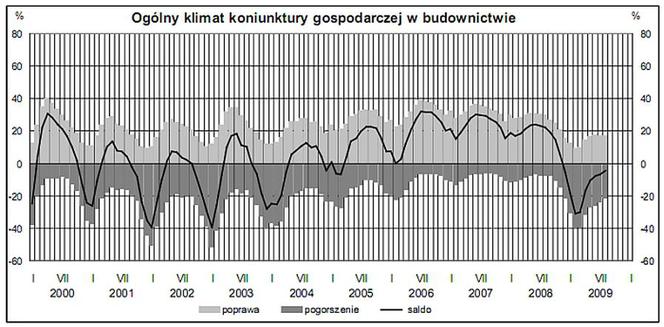

W sierpniu ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 5 (w lipcu minus 7). Poprawę koniunktury sygnalizuje 17% przedsiębiorstw, a jej pogorszenie 22% (w lipcu odpowiednio 17% i 24%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

Przedsiębiorcy odnotowują mniejszy niż przed miesiącem spadek portfela zamówień i produkcji budowlano-montażowej. Przewidywania w tym zakresie na najbliższe 3 miesiące są nadal pesymistyczne, zbliżone do formułowanych w lipcu. Spośród badanych przedsiębiorstw 17% planuje, że będzie prowadziło prace budowlano-montażowe za granicą (przed rokiem 23%). Dyrektorzy tych przedsiębiorstw spodziewają się, że spadek portfela zamówień na roboty budowlano-montażowe na rynku zagranicznym może być nieco mniejszy niż przewidywano w lipcu.

Oceny bieżącej i przyszłej sytuacji finansowej przedsiębiorstw budowlano-montażowych są nadal niekorzystne, choć lepsze od zgłaszanych w lipcu. Utrzymują się trudności w terminowym ściąganiu płatności za wykonane roboty budowlano-montażowe. Planowane ograniczenie zatrudnienia może się utrzymywać na poziomie zbliżonym do prognozowanego w ubiegłym miesiącu. Należy też oczekiwać dalszego spadku cen robót budowlano-montażowych.

Obserwuje się znaczne różnice w sytuacji przedsiębiorstw budowlano-montażowych poszczególnych klas wielkości. W podmiotach małych ogólny klimat koniunktury jest oceniany negatywnie, podobnie jak przed miesiącem. Przedsiębiorstwa średnie i duże zgłaszają korzystne oceny w tym zakresie, lepsze niż w lipcu. Oceny portfela zamówień, produkcji i sytuacji finansowej zgłaszane przez jednostki wszystkich klas wielkości są negatywne, choć lepsze niż w ubiegłym miesiącu, przy czym dla jednostek średnich i dużych są one znacznie mniej pesymistyczne niż dla jednostek małych (a w przypadku portfela zamówień jednostki duże zgłaszają jego wzrost). Przedsiębiorstwa wszystkich klas wielkości odnotowują opóźnienia płatności, co powoduje, że ich sytuacja finansowa jest oceniana negatywnie, najgorzej w przedsiębiorstwach małych. Prognozy na najbliższe miesiące dotyczące jednostek małych w zakresie portfela zamówień, produkcji i sytuacji finansowej są negatywne i zbliżone do zgłaszanych w lipcu. Przedsiębiorstwa średnie i duże przewidują zwiększenie portfela zamówień i produkcji. Mimo to prognozy sytuacji finansowej przedsiębiorstw średnich są nadal negatywne, przy korzystnych przewidywaniach jednostek dużych w tym zakresie.

Odsetek przedsiębiorstw nie odczuwających żadnych barier w prowadzeniu działalności budowlano-montażowej kształtuje się na poziomie 5,1% (4,7% w lipcu br. i 5,9% w sierpniu 2008 r.). Największe trudności napotykane przez przedsiębiorstwa zgłaszające bariery związane są z konkurencją ze strony innych firm 63% badanych przedsiębiorstw w sierpniu, 61% w lipcu br. wobec 49% w sierpniu 2008 r.) oraz kosztami zatrudnienia (51% w sierpniu, 50% w lipcu br. wobec 60% przed rokiem). W porównaniu z sierpniem ubiegłego roku najbardziej wzrosło znaczenie barier związanych z niedostatecznym popytem (z 21% do 46% przy 48% w lipcu br.), trudnościami z uzyskaniem kredytów (z 7% do 15% przy 16% w lipcu br.) oraz konkurencją ze strony innych firm, natomiast zmalało – barier związanych z niedoborem wykwalifikowanych pracowników (z 52% do 21% przy 20% w lipcu br.) oraz kosztami materiałów (z 39% do 26% w sierpniu i lipcu br.).

W sierpniu (podobnie jak w ubiegłym miesiącu) 14% przedsiębiorstw budowlano-montażowych ocenia swoje zdolności produkcyjne jako zbyt duże w stosunku do oczekiwanego w okresie najbliższych dwunastu miesięcy portfela zamówień, 77% jako wystarczające, a 9% jako zbyt małe. W porównaniu z sierpniem 2008 r. zmniejsza się udział jednostek oceniających swoje zdolności produkcyjne jako zbyt małe, wzrasta – przedsiębiorstw, które oceniają je jako zbyt duże.

W porównaniu z sierpniem ubiegłego roku przedsiębiorcy zgłaszają zmniejszenie wykorzystania mocy produkcyjnych z 86% do 78% (w lipcu br. – 77%).