Inwestowanie wciąż obarczone jest jednak dużym ryzykiem, bo praktycznie każda próba dźwignięcia indeksów kończy się po kilku dniach kontrą sprzedających. Tych, którzy realizują krótkoterminowe zyski i tych, którzy wykorzystują każdą okazję, by upchnąć po względnie wyższych cenach akcje z wciąż pełnych portfeli.

W listopadzie najmocniej - o ponad jedną trzecią - wzrósł kurs Stalexportu-Autostrady. Inwestorzy za pewnik uznali to, że konsorcjum z udziałem katowickiej firmy będzie budować centralny odcinek autostrady A2. Na dodatek Stalexport pochwalił się bardzo dobrymi wynikami finansowymi, osiągniętymi w trzecim kwartale. Podobnie było z Remakiem, którego inwestorzy nagrodzili solidnym wzrostem kursu za nadzieję, jaką dały rezultaty za okres lipiec-wrzesień. Jest szansa, że na koniec roku spółka wyjdzie z zyskiem netto nad kreskę.

| Giełda w listopadzie (zmiany kursów w proc.) | |||||

| firmy budowlane | deweloperzy | indeksy | |||

| Stalexport-Autostrady | +35,6 | Dom Development | +18,9 | WIG-Budownictwo | -6,4 |

| Remak | +31,1 | Plaza Centeres | +14,6 | WIG-Deweloperzy | -6,2 |

| Mostostal Płock | +16,2 | Gant | +9,5 | WIG | -4,5 |

| Bipromet | -34,5 | JW. Construction | -39,9 | WIG20 | -4,6 |

| Erbud | -51,1 | Ronson | -41,1 | mWIG40 | -3,8 |

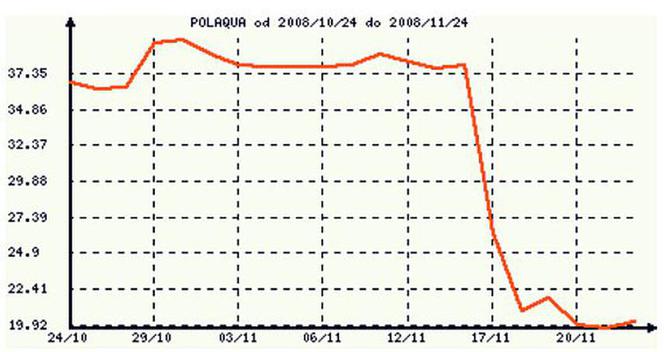

| Pol-Aqua | -57,8 | Immoeast | -60,3 | sWIG80 | -2,4 |

W sumie sezon wyników kwartalnych stał pod znakiem weryfikacji prognoz wyników na cały rok. Było ich całkiem sporo. Cztery firmy: Unibep, Trakcja Polska oraz PBG i Hydrobudowa Polska, podniosły plan zysku netto. O ile w przypadku dwóch pierwszych firm jednocześnie obniżono prognozę przychodów (Unibep ściął ją aż o jedną czwartą, tłumacząc to przesuwaniem terminów rozpoczęcia nowych projektów przez inwestorów oraz dzieleniem większych inwestycji na etapy), to korekty, dokonane przez Hydrobudowę mają charakter techniczno-księgowy. Nie wynikają one bowiem z wyższej rentowności zleceń, ale przede wszystkim z tego, że w wynikach Hydrobudowy Polskiej uwzględniono rezultaty Hydrobudowy-9 przejętej od PBG we wrześniu) i Hydrobudowy Polska Konstrukcje (spółki utworzonej w maju).

| w mln zł | Resbud | ABM Solid | Pol-Aqua | Erbud | Unibep | Trakcja Polska | PBG | Hydro-budowa | |

| przychody | miało być: | 85 | 401 | 1420 | 932 | 670 | 896,3 | 1900 | 748 |

| będzie | 73,7 | 410 | - | 950 | 505 | 861,8 | 1900 | 1260 | |

| zysk netto | miało być: | 3,2 | 15,0 | 100,1 | 51,5 | 24,0 | 51,0 | 178,0 | 53,6 |

| będzie: | 0,23 | 13,2 | - | 9,0 | 26,0 | 58,0 | 195,4 | 83,7 | |

Niestety, także cztery firmy przy okazji wyników za trzeci kwartał zdecydowało się na obniżenie lub odwołanie całorocznych prognoz. Pierwszymi ofiarami kryzysu finansowego stały się Resbud, ABM Solid, Pol-Aqua i Erbud.

Menedżerowie Resbudu tłumaczą, że wyniki spółki będą słabsze ze względu na to, że na sytuację na rynkach finansowych (mniejsza dostępność kredytów dla deweloperów i potencjalnych klientów) wstrzymano kilka inwestycji mieszkaniowych, które spółka pozyskała do realizacji w mijającym roku. Mniejszy zarobek Resbudu oznacza też niższe zyski grupy kapitałowej ABM Solid, w skład której wchodzi ta rzeszowska firma. Ale ABM Solid zarobi mniej także dlatego, że ponosi wyższe koszty restrukturyzacji innego podmiotu zależnego - Trans-Energo.

Wyjaśnienia nie przekonały

Największym rozczarowaniem jest jednak odwołanie prognoz przez Pol-Aquę. Zwłaszcza, że spółka podała jednocześnie bardzo słabe wyniki trzeciego kwartału. Choć przychody w tym okresie dynamicznie rosły (o 59 proc. rok do roku do 333 mln zł), to w znacznej mierze jest to konsekwencja systematycznej rozbudowy grupy kapitałowej w ostatnich miesiącach, a nie wzrostu organicznego. Zysk netto w porównaniu do III kw. 2008 r. spadł jednak aż o jedną czwartą, do 8,3 mln zł. Narastająco po dziewięciu miesiącach tego roku zarobek spółki to "zaledwie" 35 mln zł, a przychody 831 mln zł. Tymczasem plan zakładał osiągnięcie w całym roku sprzedaży na poziomie 1,42 mld zł, a zysk netto 100 mln zł. Oficjalnym powodem odwołania prognoz jest destabilizacja sytuacji makroekonomicznej, spowodowana kryzysem finansowym i obserwowane wahania kursów walutowych. Jednak analityków takie wytłumaczenie nie przekonało. Maciej Stokłosa z Domu Inwestycyjnego BRE Banku przypuszcza, że prawdziwą przyczyną niedotrzymania obietnic były zbyt optymistyczne założenia, przyjęte przez firmę przy ich publikacji.

Niestety, to nie pierwszy zawód, jaki piaseczyńska firma sprawiła inwestorom. Prognoza zysku była wykonana tylko do momentu, aż ksiąg spółki nie zbadał biegły rewident. Nakazał on naniesienie korekt, w wyniku czego zysk netto spadł o 10 proc., do 50 mln zł. Podobnie o 10 proc. mniejszy, niż wstępnie podawano, był rezultat za pierwsze półrocze. Powodów do ograniczonego zaufania do Pol-Aquy jest więc sporo, a spadek kursu w dwie sesje po ogłoszeniu odwołania prognoz o blisko 50 proc. jest dobrym podsumowaniem oceny, wystawionej zarządowi przez inwestorów.

Opcje na straty

O blisko 50 proc. - tyle że w trakcie jednej sesji - spadał również kurs Erbudu. Uczestnicy rynku nie mają wątpliwości, że w tej sytuacji doszło do wykorzystania informacji poufnej (sprawę bada Komisja Nadzoru Finansowego), bo dopiero po zakończeniu handlu okazało się, dlaczego niektórzy, "lepiej poinformowani" inwestorzy w pośpiechu pozbywali się papierów budowlanej spółki. Chodziło o straty, jakie Erbud poniesie na transakcjach opcyjnych, jakie zawarł z Bankiem Millennium. Początkowo firma chciała tylko zabezpieczyć ryzyko kursowe, związane z przepływami finansowymi z kontraktów eksportowych, ale w nadziei na dalsze umocnienie złotego postanowiono spekulacyjnie dorobić. Jak to zwykle bywa, "chciwy dwa razy płaci", dlatego - jak oszacowano - obserwowane w ostatnich kilkunastu tygodniach dynamiczne osłabienie złotego spowodowało duże, sięgające 43,5 mln zł straty na spekulacyjnych transakcjkach opcyjnych. Sumę tę trzeba będzie oddać do 2010 r. w odstępach miesięczych. Do tego dochodzi 4 mln zł kosztów zamknięcia transakcji opcyjnych i zamiany ich na kontrakty forward. Ponieważ koszty te i straty trzeba będzie zaksięgować już w tym kwartale, spółka została zmuszona do obniżenia prognoz zysku na ten rok. Wyniesie on zaledwie 9 mln zł. To druga w odstępie kilkunastu dni korekta prognoz: przy okazji publikacji wyników za trzeci kwartał Erbud obniżył bowiem plan zysku netto z 51,5 do 45,5 mln zł.

Spółka ma zresztą więcej problemów, albowiem jej duzi, również notowani na warszawskiej giełdzie zleceniodawcy - LC Corp. i Dom Development - zdecydowali się wstrzymać prace przy inwestycjach: Rezydencja Kaliska (w Warszawie, buduje je LC Corp., decyzja o ewentualnej kontynuacji robót podjęta zostanie do 30 czerwca przyszłego roku) i osiedla we Wrocławiu (budowane z kolei przez Dom Development, na razie prace zawieszono na 6 miesięcy). Wartość pierwszego to 39,5 mln zł, drugiego 101,9 mln zł. Nie ma wątpliwości, że takich decyzji deweloperów, brzemiennych w skutkach dla wykonawców i producentów materiałów budowlanych, będzie w najbliższym czasie więcej.

Austriackie zero

Zwłaszcza, że niektórzy deweloperzy przeżywają coraz większe kłopoty. Najgorzej dzieje się w austriackim (ale notowanych na giełdzie w Warszawie i obecnym na polskim rynku nieruchomości) Immoeast. Spółka, której kapitalizacja jeszcze w czerwcu ubiegłego roku przekraczała 37 mld zł, dziś wyceniana jest przez rynek na niewiele ponad 1 mld zł. Jedno z holenderskich biur maklerskich wyceniło spółkę na. zero (!). Analitycy uznali, że pięć banków, które faktycznie kontrolują dewelopera i jego podmiot dominujący Immofinanz, będzie próbować uratować pożyczony kapitał, co najprawdopodobniej odbędzie się kosztem drobnych akcjonariuszy. Co ciekawe, jeszcze na koniec lipca godziwą wartość posiadanego przez spółkę portfela nieruchomości szacowano na 11 mld euro (pond 42 mld zł), a w gotówce spółka trzymała 430 mln euro (1,6 mld zł). Może się jednak okazać, że to tylko liczby, za którymi nic nie stoi, bo z sygnałów docierających ze spółki można wywnioskować, że nie ma pewności co do kontroli nad niektórymi aktywami, zwłaszcza udzielonymi pożyczkami. Być może nie uda się ich już odzyskać. Między wierszami można odczytać zarzuty wobec poprzedniego zarządu, dotyczące wyprowadzenia pieniędzy z firmy. Biura spółki odwiedziła zresztą niedawno policja.