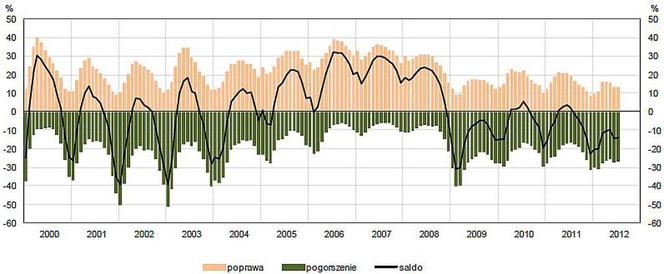

Pozytywnie klimat koniunktury w lipcu oceniło 13% przebadanych przez GUS przedsiębiorców, zaś jej pogorszenie zasygnalizowało 27%. Wypadkową tych dwóch wskaźników jest ogólny wynik koniunktury w budownictwie, który w lipcu 2012 wyniósł minus 14.

Na minusie są w zasadzie również pozostałe składowe, według których bada się sytuację w budownictwie.

Firmy budowlane pesymistycznie oceniają swoje portfele zamówień i produkcję budowlano-montażową. To samo dotyczy ich sytuacji finansowej, tym bardziej, że nadal firmom doskwierają zatory płatnicze. Przedsiębiorcy też, wobec coraz mniejszej liczby ogłaszanych przetargów, co zaostrzy konkurencję między firmami, prognozują w najbliższych trzech miesiącach większy spadek cen produkcji budowlano-montażowej niż zapowiadali w czerwcu.

Sytuacja na rynku krajowym zmusza firmy do szukania kontraktów za granicą, co zadeklarowało w lipcu 22% przedsiębiorców (o jeden procent więcej niż w czerwcu).

Tak jak jeszcze niedawno swoją sytuację i otoczenie gospodarcze najbardziej pesymistycznie oceniały przede wszystkim firmy małe i średnie, tak obecnie dotyczy to już wszystkich firm budowlanych, bez względu na wielkość.

Największa redukcję zatrudnienia w najbliższych miesiącach zapowiadają firmy średnie, czyli zatrudniające od 50 do 249 osób.

W lipcu przedsiębiorcy ocenili wykorzystanie swoich mocy produkcyjnych na 75% (rok temu w lipcu było 78%). Jedna piąta firm budowlanych ocenia, że ma zbyt duże moce produkcyjne w stosunku do portfela zamówień, 70% uważa, że są akurat, a 12% uważa, że są za małe.

W pierwszej połowie roku, gdy pod presją czasu (EURO 2012) kończono inwestycje infrastrukturalne, budownictwo miało bardzo dobre wskaźniki. Prognozuje się, że w drugiej połowie roku już tak nie będzie i będzie „konsumowana” nadwyżka z pierwszego półrocza, ale i tak na koniec roku wynik powinien być jeszcze dodatni.