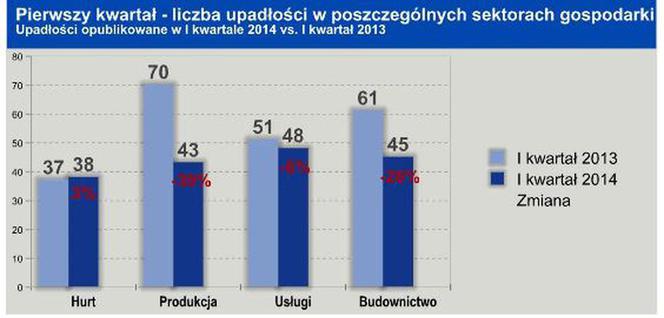

Co prawda są rozbieżności w liczbach, ale firmy badające rynek bankructw w Polsce zgodnie odnotowały spadki.

Według Euler Hermes w I kwartale 2014 upadłość ogłosiło ogółem 198 firm (rok temu 240), wśród firm budowlanych liczba ta spadła z 61 do 45.

Z kolei Coface wyliczył upadłości ogółem liczbą 178 (rok temu 211), w budownictwie bankructw w I kwartale miało być 32 (rok temu było 46).

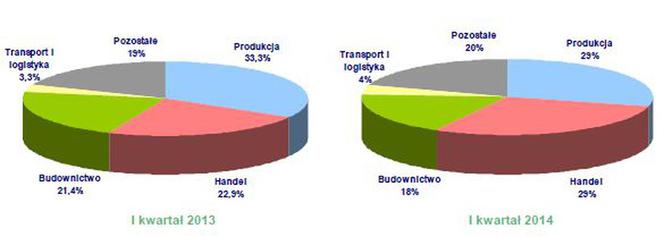

Różnice w wyliczeniach są, ale najważniejsze w tym jest wspólne odnotowanie trendu spadkowego, szczególnie w budownictwie, które dotąd było liderem wśród branż.

- Budownictwo – tu jak na karuzeli byliśmy świadkami kolejnego odwrócenia tendencji rynkowych wyrażanych upadłościami firm – zauważa Michał Modrzejewski, dyrektor w Dziale Analiz Branżowych Euler Hermes Collections, spółki z Grupy Allianz. – Inaczej niż miało to miejsce jeszcze w lutym w branży budowlanej, w marcu publikowano informacje: po pierwsze o bankructwach firm budowlanych zdecydowanie mniejszych - największa z nich miała obrót niewiele ponad 30 mln złotych. Po drugie – najwięcej z nich zajmowało się pracami wykończeniowymi i specjalistycznymi (elektryczne, hydrauliczno-kanalizacyjne, cieplne, gazowe czy dachowe), a nie ogólnobudowlanymi, jak jeszcze miesiąc wcześniej. Sytuacja powróciła więc chyba do normy – rynek w dużym stopniu oczyścił się ze spektakularnych przypadków dekoniunktury ostatnich dwóch lat. Obecnie firmy wznoszące budynki koncentrują się na rozpoczynaniu nowych inwestycji, natomiast pokłosiem minionych miesięcy są problemy mniejszych firm wykańczających poprzednie inwestycje.

- Budownictwo, choć nadal borykające się z problemami związanymi z niewielką liczbą inwestycji oraz problemami płynnościowymi, stopniowo wychodzi z zapaści – uważa komentuje Marcin Siwa, dyrektor oceny ryzyka w Coface. - Liczba upadłości spada, a to świadczy o tym, że w średnim terminie sytuacja branży powinna się poprawiać. Firmy w większości dostosowały koszty do bieżącego potencjału rynku i stopniowo poprawiają rentowność, a oczekiwane nowe inwestycje infrastrukturalne wprowadzają pewien optymizm do oceny sektora przez sektor finansowy. Bieżący rok na pewno będzie jeszcze dla branży trudny, można powiedzieć przejściowy i kto będzie w stanie przetrwać go w najlepszej kondycji finansowej, może zyskać w latach kolejnych, kiedy popyt na usługi budowlane prawdopodobnie wzrośnie.