Z raportu Euler Hermes wynika, że na takie prognozy wpływają przede wszystkim obserwowane w ostatnich miesiącach problemy z płynnością finansową przedsiębiorstw. Wiele z firm, które z tym się borykają, w ciągu kilku miesięcy upadnie lub powinno upaść. Mimo wzrostu na rynku (a na razie raczej oczekiwań), zamówień itp., wiele firm nie udaje się wyjść ze spirali zaległości z poprzednich miesięcy i jeszcze przez 2-3 lata liczba upadłości rośnie. Duży wpływ na liczbę upadłości w Polsce będzie miała także sytuacja ich zagranicznych zleceniodawców lub spółek powiązanych, macierzystych – a liczba ich upadłości na większości rynków utrzymywać się będzie na wysokim poziomie lub będzie wciąż rosnąć (w 2010 roku globalny wskaźnik upadłości powinien wg Euler Hermes wzrosnąć o 2%).

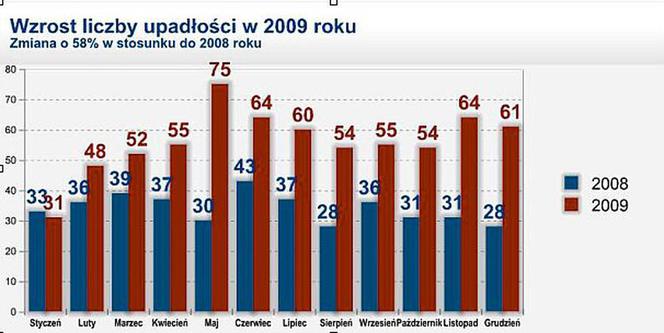

Upadały firmy największe, ale nie tylko

Najwięksi bankruci minionego roku mieli łącznie aż trzykrotnie większy obrót (wg ostatnich dostępnych publikowanych danych) niż analogiczna grupa w roku 2008. Aż trzydzieści przedsiębiorstw, które upadły, miało w ostatnim udostępnionym sprawozdaniu obrót powyżej 100 mln złotych! Ale to nie oznacza, że nie było upadłości w mniejszych jednostkach. Małe firmy są co prawda najbardziej elastyczne, ale też najbardziej wrażliwe na brak zewnętrznego finansowania i zatory płatnicze, dotykające je w pierwszej kolejności. Wspomniana elastyczność, niskie koszty własne mają także wadę – generalnie brak wystarczającego majątku na zabezpieczenie czy to pożyczek, czy też dostaw z odroczonym terminem płatności. Do realizowania dostaw na zasadach kredytowych nie wystarcza – jak w latach sprzed spowolnienia – jedynie pozytywne doświadczenie płatnicze. Oczywiście, małe firmy – a zwłaszcza mikroprzedsiębiorstwa – mogą liczyć na pomoc publiczną, środki unijne, co trochę zmienia obraz rynku i zwiększa ich szanse.

Ciesząc się z przedsiębiorczości obywateli nie zapominajmy jednak o realiach – jaki odsetek tych mikrostart-upów pozostaje na rynku dłużej niż 18 czy 36 miesięcy? Mniejsza nawet obecnie szansa na przetrwanie takich mikroprzedsiębiorstw wynika z tego, że są zakładane nie jako efekt jakiegoś dobrego pomysłu na siebie w biznesie, ale jako efekt redukcji, zwolnień grupowych itp. – czyli niejako z konieczności. Cały czas powstają kolejne, więc rachunek jest wciąż dodatni, ale nie zmienia to faktu, że statystycznie szansa na zakończenie takiej działalności wraz z np. ustaniem dotacji, zwolnienia z ZUS czy karencji w spłacie pożyczki jest niestety spora.

Obecne perturbacje na rynku są specyficzne właśnie dlatego, że po raz pierwszy na taką skalę oprócz małych i średnich przedsiębiorstw upadają także duże, publiczne spółki. Znana marka obecnie nie chroni przed kłopotami finansowymi, duże firmy nie radzą sobie lepiej niż małe - ale poparcia nie znajduje także odwrotnie sformułowana teza…

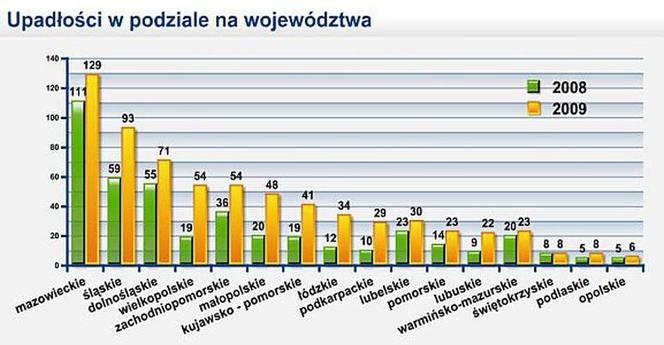

W 2009 roku najwięcej ogłoszonych upadłości dotyczyło firm zarejestrowanych na terenie województw: mazowieckiego (129), śląskiego (93) oraz dolnośląskiego (71). Wśród województw, gdzie odnotowano najmniej upadłości, nic się nie zmieniło w ciągu ostatnich miesięcy – wciąż są to: podlaskie, świętokrzyskie oraz opolskie (poniżej 10).

Warto zaznaczyć, iż wzrost upadłości następował w poszczególnych województwach w różnym czasie. Spowolnieniem gospodarczym na największą skalę pierwsze zostało dotknięte woj. dolnośląskie, między innymi z powodu silnie w nim reprezentowanych branż: motoryzacyjnej, stalowej i transportowej. Firmy mniejsze szybciej traciły płynność z powodu zatorów płatniczych, spadku zamówień i trudności z dostępem do kredytów – dlatego w pierwszych miesiącach wzrost upadłości przebiegał głównie w regionach mniej uprzemysłowionych. Największe, najsilniejsze firmy (głównie na Śląsku, w Wielkopolsce i na Mazowszu) radziły sobie trochę dłużej, ale i one z czasem nierzadko były zmuszone zgłosić wniosek o upadłość. Przykładem może być woj. śląskie, w którym wzrost liczby upadłości nastąpił generalnie w drugiej połowie roku (na Mazowszu i w Wielkopolsce już w II kwartale).

Zwiększył się też udział w statystyce upadłości spółek akcyjnych – z 30 w analogicznym okresie ub. roku do ponad 60 w roku bieżącym. Były to zazwyczaj przedsiębiorstwa o dużej skali działalności – o tym, iż kłopoty nie omijały także największych świadczy także znaczny (przeszło trzykrotny) wzrost upadłości spółek giełdowych. Liczbowo wciąż największą grupą pod względem formy prawnej prowadzonej działalności wśród upadłych przedsiębiorstw były spółki z ograniczoną odpowiedzialnością.

Z branżami różnie

Generalnie trudno wskazać w ubiegłym roku (a także obecnym) najbardziej zagrożone branże produkcyjne i dystrybucyjne - łatwiej wymienić te, które problemów mieć nie powinny. Czy jest wśród budownictwo?

Jak pokazała ubiegłoroczna praktyka, budownictwo uzyskało ograniczony ratunek ze strony inwestycji publicznych, skorzystała na tym bowiem główne grupa firm dużych. Dlatego kłopoty dotykają bardzo wiele firm średnich i mniejszych ogólnobudowlanych, ale również wyspecjalizowanych (m.in. instalacyjnych). Pogorszenie koniunktury w sektorze budowlanym sprawiło, że nowe zamówienia przyjmowane są po niższych cenach. W rezultacie obroty producentów materiałów budowlanych spadły o przeszło 20%, a liczba wniosków o upadłość gwałtownie wzrosła.

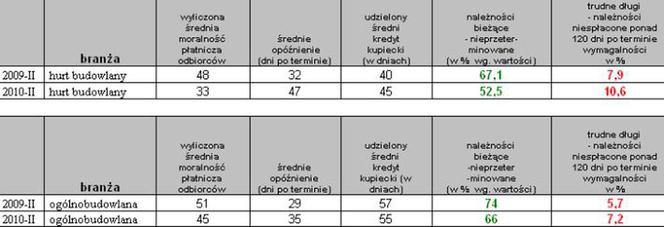

W hurcie budowlanym nastąpiło dalsze jeszcze nieznaczne pogorszenie kondycji płatniczej: w styczniu średnie opóźnienie płatności za materiały budowlane wynosiło 46 dni po terminie (o tydzień dłużej niż rok wcześniej), na bieżąco regulowane było 49,5% wartości zobowiązań (wobec ok. 57%w I 2009). Płatności za roboty ogólnobudowlane regulowane były ze średnio ok. 32 dniowym opóźnieniem, a na bieżąco spłacone zostało średnio 68% wartości należności.

- W chwili obecnej jesteśmy jeszcze przed masowym pojawieniem się zleceń windykacyjnych, będących oznaką zatorów w branży. Jest to efekt przesunięcia – dosyć trudnej dla budownictwa zimy, gdy prace prowadzone były w bardzo ograniczonym zakresie. W tym czasie firmy budowlane pokrywają jedynie koszty stałe – wynagrodzeń czy amortyzacji sprzętu, wśród wydatków nie ma zakupów, nie ma zleceń dla podwykonawców - komentuje Tomasz Starus, główny analityk i dyrektor działu oceny ryzyka w Euler Hermes. - Spodziewamy się ujawnienia skali zatorów płatniczych za ok. 2-3 miesiące, pierwsza fala należności zlecanych firmom windykacyjnym do odzyskania powinna pojawić się w kwietniu. Z powodu braku napływu środków bieżących podczas tegorocznej zimy, w tym roku skala opóźnień na poszczególnych etapach płatności może być większa niż w roku ubiegłym. Dopiero po wykonaniu pewnego zakresu prac – a więc po pewnym czasie - główny wykonawca zapłaci podwykonawcom, oni z kolei swoim dostawcom, a oni producentom materiałów budowlanych itd. Nad częścią wykonawców, a w efekcie także ich dostawców, wisi już obecnie zagrożenie w postaci niespłaconych zobowiązań z IV kwartału ub. roku, regulowanych często ze środków za kolejne prace/dostawy, które z powodu wspomnianej zimy nie miały miejsca (nawis długów – firmy regulują zobowiązanie za ostatnie prace/dostawy dopiero gdy same zdobędą środki za kolejne prace).

Obecnie mamy pełne dane za luty*. W hurcie budowlanym był on wyraźnie słabszy niż rok wcześniej, trochę gorszą płynność zanotowały także firmy wykonujące roboty budowlane. Należy przy tym zaznaczyć, że jest to wartość średnia - duże firmy budowlane mają z reguły trochę lepszą płynność, natomiast mniejsi wykonawcy, nie mający takiej siły nacisku na zleceniodawców z reguły notują większe opóźnienia niż ta pierwsza grupa - wyjaśnia analityk.

*Analiza należności odbiorców hurtu budowlanego oraz firm ogólnobudowlanych (firmy wykonawcze) opiera się na analizie należności od ich 30945 klientów, a badana w lutym łączna kwota ich należności wynosiła ok. 1,6 mld