Kolejna fala pogorszenia nastrojów na giełdzie to konsekwencja serii fatalnych danych makroekonomicznych, napływających z największych gospodarek globu, w tym z USA. Systematyczny wzrost awersji inwestorów do ryzyka przekłada się na odwrót od poszczególnych klas aktywów (takich jak akcje), jak i konkretnych regionów świata. Kapitał ucieka także z Polski, co jest szczególnie widoczne na notowaniach złotego, który gwałtownie traci na wartości. Cieszy to jednak tylko garstkę przedsiębiorców-eksporterów, bo większość z nich kilka miesięcy temu w obawie przed dalszym umocnieniem złotego decydowała się na zawieranie transakcji, mających zabezpieczyć przepływy z kontraktów eksportowych. Tyle że trend gwałtownie się odwrócił, na czym ucierpią przede wszystkim ci, którym wpływy z eksportu nie pokryją zobowiązań z tytułu walutowych instrumentów pochodnych (głównie opcji i kontraktów forward).

Sytuacja jest tak poważna, że bacznie przyjrzeli się jej rząd i Komisja Nadzoru Finansowego, która ustaliła, że feralne opcje walutowe miała co czwarta giełdowa firma. Niektóre z nich (jak Erbud), już wyplątały się z sideł i zawczasu rozliczyły wszystkie zobowiązania (co oznaczało duże straty), inni licząc na odwrócenie deprecjacji krajowej waluty postanowili poczekać i wygląda na to, że było to fatalne rozwiązanie. Nie ma dnia, by nie słychać było o stratach, jakie spółki potencjalnie lub już realnie poniosły na nietrafionych zabezpieczeniach. Dla kilku z nich – Elwo, zależnego od giełdowego Rafako, Odlewni Polskich i Krosna – skończyło się to złożeniem wniosku o upadłość z możliwością zawarcia układu z wierzycielami. Zobowiązania tych firm, które trzeba będzie rozliczyć, idą w dziesiątki milionów złotych.

Spośród przedstawicieli branży budowlanej, deweloperskiej i materiałów budowlanych, do posiadania istotnych pozycji w walutowych instrumentach pochodnych przyznały się m.in. Cersanit, Barlinek, Naftobudowa, Hydrobudowa Polska (będzie musiała obniżyć prognozę zysku za 2008 r. o ok. 25 mln zł), Trakcja Polska (właśnie obniżyła o 20 proc. prognozę zysku operacyjnego), Energopol Południe i wspomniany Erbud. Lista ta jest z pewnością niepełna, bo wiele spółek dopiero przy okazji publikacji raportów za czwarty kwartał 2008 r. ujawni rzeczywistą ekspozycję na ryzyko walutowe. Z wielu względów inwestowanie na giełdzie przypomina więc dziś stąpanie po cienkim lodzie.

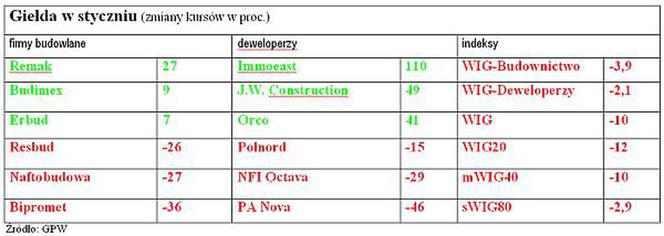

Remak znów w czołówce

W styczniu największe powody do zadowolenia mieli akcjonariusze opolskiego Remaku (już w grudniu jego kurs skoczył o 15 proc.), firmy, która specjalizuje się w montażu kotłów energetycznych.

Zwyżka notowań opolskiej firmy to pokłosie informacji o bardzo dobrym początku roku dla spółki. Po długim okresie posuchy, Remak ma wiele zleceń, które spłynęły z branży energetycznej - przede wszystkim z zagranicy. Dodatkowe korzyści daje osłabienie złotego, bo z zagranicznych kontraktów firma uzyskuje aż 80 proc. rocznych przychodów. Co istotne, firma nie zabezpieczała przy niskim kursie złotego przepływów z przyszłych umów, dlatego teraz może się czuć podwójnym wygranym. Firma ma tyle pracy, że w ubiegłym roku – wbrew obowiązującym trendom – zdecydowała się na zwiększenie zatrudnienia o ponad 10 proc.

Deweloperzy jednak w górę

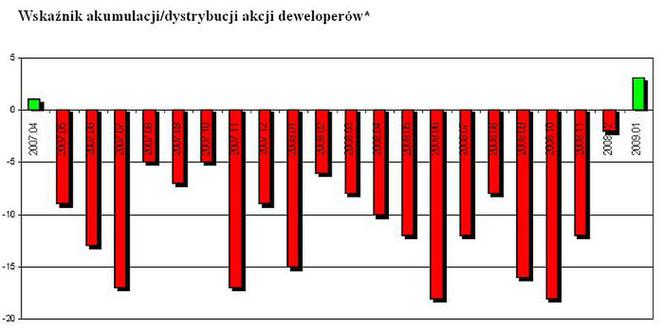

Potwierdziły się przypuszczenia, prezentowane w komentarzu za grudzień: wzrosty notowań akcji sporej grupy deweloperów (w skali miesiąca był to najlepszy wynik od kwietnia, patrz wykres poniżej) znamionowały ocieplenie postrzegania całej branży przez inwestorów.

Z dużym prawdopodobieństwem przede wszystkim inwestorów krótkoterminowych, na co mogłaby wskazywać dynamika wzrostów (najbardziej widoczna w przypadku Immoeast i J.W. Construction) i towarzysząca temu spora zmienność. Nie zmienia to faktu, że tak udanych dni, jak na początku roku, posiadacze papierów deweloperów nie mieli od dwóch lat, a indeks WIG-Dewloperzy – choć w przekroju miesiąca spadł o 2,1 proc. – to i tak był wyraźnie lepszy od całego rynku (WIG stracił 10 proc.). Niestety, o odrobieniu strat poniesionych w tym okresie, na razie nie ma co marzyć (patrz wykres poniżej), bo nic nie wskazuje na to, by odwrócenie trendu na akcjach deweloperów było sygnałem osiągnięcia dna w segmencie mieszkaniowych czy komercyjnym. I to mimo różnych zabiegów deweloperów, którzy chcą możliwie najmniej ucierpieć na kryzysie.

W ubiegłym miesiącu Dom Development chwalił się startem programu wsparcia kredytowego dla klientów, prowadzonym we współpracy a z Bankiem Ochrony Środowiska. Pomagać klientom chce też J.W. Construction, który dodatkowo rozważa wynajem części wybudowanych już lokali. Swoje pomysły ma też Polnord. Wojciech Ciurzyński, prezes spółki, chce, by banki udzielające kredytów pod konkretne inwestycje, udzielały również preferencyjnych kredytów hipotecznych nabywcom mieszkań w tych budynkach. Aby oferta była jeszcze bardziej atrakcyjna, Polnord ma przejąć część marży banku i przez 2-3 lata ubezpieczać wkład własny klienta. Spółka skłonna jest również obniżyć marże (nawet do 10 proc., do niedawna standardem w branży były marże sięgające 30 i więcej procent), w czym pomoże także obserwowany już spadek kosztów wykonawstwa. Przykładowo, dla Miasteczka Wilanów koszt budowy mkw. spadł w ciągu roku z około 5 tys. zł do 3,5-4 tys. zł.

Ocaleją nieliczni?

Słaba sprzedaż nowych lokali przekłada się na decyzje o wstrzymywaniu kolejnych inwestycji, a to z kolei najmocniej bije w producentów wybranych grup materiałów budowlanych i wykończeniowych. Widać to w wynikach sprzedażowych m.in. Budvaru Centrum, firmy, która zajmuje się wytwarzaniem okien. W 2008 r. jej przychody skurczyły się o 19 proc. do niespełna 55 mln zł. Przez ostatnie 12 miesięcy kurs spółki spadł o ponad 80 proc.

Na problemy z chłonnością rynków zbytu natychmiast zareagowano w Cersanicie. Największy w kraju producent ceramiki sanitarnej zdecydował o wdrożeniu planu oszczędnościowego pod wiele mówiącą nazwą “Arka Noego”. Spółka nie będzie rozbudowywać mocy produkcyjnych w Rosji, nie rozpocznie też budowy zakładu w rumuńskim Bacau. Najprawdopodobniej zawieszone zostaną też plany przejęć za wschodnia granicą.

"Powyższa weryfikacja wpisuje się w prowadzone w grupie Cersanit prace, mające na celu optymalne przygotowanie spółek grupy do działania w warunkach czasowej dekoniunktury gospodarczej, poprzez oszczędności po stronie cen zakupu materiałów i surowców, kosztów sprzedaży, administracji, itp." - podała spółka w komunikacie.

Przypomnijmy – jesienią z budowy fabryki w Rosji zrezygnował Barlinek, producent deski podłogowej, firma, którą – podobnie jak Cersanit – kontroluje Michał Sołowow, kielecki biznesmen i kierowca rajdowy. Obie spółki i tak są już mocno zadłużone: na koniec trzeciego kwartału dług netto Barlinka aż jedenastokrotnie przekraczał wartość zysku EBITDA firmy (zysku operacyjnego powiększonego o amortyzację; dana narastająco za trzy kwartały). W przypadku Cersanitu relacja ta wynosiła 3,5. Władze spółek uznały najwyraźniej, że w obecnej sytuacji makroekonomicznej lepiej szanować gotówkę.