Zarys ogólny

Rok 2009 rozpoczął się od kontynuacji spadków cen gruntów zapoczątkowanych w II połowie 2008 r. Ze względu na wstrzymanie wszelkich zakupów przez inwestorów, na rynku utrzymywała się bardzo wysoka nadwyżka podaży nad popytem. Pomimo bardzo atrakcyjnych cen w tamtym okresie niepewna sytuacja ekonomiczna oraz trudności w uzyskaniu kredytów inwestycyjnych spowodowały zastój i doszło jedynie do pojedynczych transakcji.

Druga połowa roku przyniosła optymistyczne dane ekonomiczne oraz zapewnienie wielu deweloperów o rozpoczęciu nowych inwestycji zarówno mieszkaniowych jak i biurowych. Zdecydowana większość projektów zostanie jednak zrealizowana na gruntach zakupionych w latach 2006-2008. Firmy, które sprzedały w najkorzystniejszym okresie swoje aktywa i posiadają zasoby wolnej gotówki, bądź ich sytuacja jest na tyle dobra, że otrzymają finansowanie, szykują się już na "wyprzedaże". Chociaż pierwsze znaczące transakcje spodziewane są na koniec I połowy 2010, właściciele przestali już obniżać ceny ofertowe z nadzieją, iż odrobią starty wywołane drastycznym spadkiem wartości nieruchomości na przełomie 2008 i 2009 r.

Tereny pod inwestycje mieszkaniowe

Grunty pod inwestycje mieszkaniowe okazały się najbardziej wrażliwe na recesję. Popyt na nie jest bowiem silnie powiązany ze sprzedażą mieszkań, która na przełomie 2008 i 2009 r. gwałtownie spadła. W tym samym okresie zostały zanotowane największe spadki cen gruntów, które w niektórych lokalizacjach wyniosły nawet 65% w porównaniu z cenami z pierwszej połowy 2008 r. Najbardziej podatne na spadki okazały się grunty o relatywnie słabszej lokalizacji a tym samym większym ryzyku inwestycyjnym.

Na spadek popytu na nowe mieszkania inwestorzy zareagowali wstrzymaniem wielu projektów. Według danych statystycznych GUS liczba rozpoczętych inwestycji od stycznia do listopada 2009 r. spadła o blisko 20% w porównaniu z analogicznym okresem w roku 2008. Ograniczenie podaży oraz łatwiejszy dostęp do kredytów hipotecznych wpłynęły na wstrzymanie silnych spadków cen mieszkań. Niektórzy deweloperzy w drugiej połowie 2009 r. zdecydowali się więc na rozpoczęcie nowych inwestycji.

Porównując ceny ofertowe gruntów występujące na rynku w II połowie 2008 do cen z II połowy 2009 r., przeważają zdecydowane spadki. Najbardziej potaniały grunty zlokalizowane w miastach regionalnych np. Poznaniu i Trójmieście. Ceny w tych miastach są zbliżone i wynoszą od 100 euro do 300 euro za m2 PUM (Powierzchnia Użytkowa Mieszkalna). Najdroższą lokalizacją w Polsce niezmiennie pozostaje Warszawa, w której ceny sięgają 650 euro za m2 PUM. W drugiej połowie roku pozytywne informacje z rynku zachęciły właścicieli gruntów do zaprzestania obniżania cen i ostatnie miesiące charakteryzowały się zdecydowaną ich stabilizacją. Warszawa może pochwalić się nawet niewielkimi wzrostami cen ofertowych w II połowie 2009 w porównaniu do cen z II połowy 2008 r. Świadczy to nie tyle o realnych wzrostach wartości nieruchomości, co o dużym zainteresowaniu inwestorów zakupem interesujących projektów. Kolejnymi miastami, w których zanotowaliśmy stabilizację, są Kraków oraz Wrocław. W obu miastach ceny gruntów spadły nieznacznie w 2009 (maks. o 14% we Wrocławiu). Zdecydowanie największe zmiany cen zanotowały Katowice, gdzie przeciętnie obniżyły się one o 28,5 %. W tabeli zamieszonej poniżej widać również rekordowe wzrosty w Łodzi oraz Warszawie w przedziale cen minimalnych sięgające aż 53%. Gdybyśmy jednak zestawili obecne poziomy cen w tych miastach z poziomem z I połowy 2008 okazałoby się, że są i tak zdecydowanie niższe niż wówczas. Wynika to z faktu, że najniższe ceny ofertowe są wrażliwe na zmiany koniunktury, przez co w na przełomie 2008 i 2009 r. obniżyły się nawet o kilkadziesiąt procent w porównaniu do I połowy 2008 r.

Tereny pod inwestycje biurowe

Sytuacja na rynku gruntów pod zabudowę biurową w Polsce prezentuje się podobnie jak na rynku gruntów mieszkaniowych. Po zdecydowanym spadku cen w II połowie 2008 r., sięgającym nawet 50% (ceny minimalne w Trójmieście) w 2009 r. zanotowaliśmy wyhamowanie spadków cen.

Najwyższe ceny gruntów w Polsce pod zabudowę biurową występują w Warszawie i oscylują w przedziale od 220 do 700 euro z m2 GLA (Gross Leasable Area - Powierzchnia Najmu Brutto). Ceny ofertowe w Warszawie w I połowie 2009 r. ustabilizowały się, natomiast w II połowie odnotowaliśmy wyraźne ich podniesienie. W porównaniu do II połowy 2008 r. ceny ofertowe zrosły nawet o 38%. Podobnie jednak jak w przypadku gruntów mieszkaniowych, gdy zestawimy ceny z I połowy 2008 z obecnymi, grunty są nadal znacznie tańsze niż dwa lata temu. Poza Warszawą na drodze do poprawy sytuacji są już Wrocław oraz Kraków. Oba miasta cieszą się wśród inwestorów bardzo dobrą opinią i skupia się w nich wiele inwestycji. Ceny ofertowe we Wrocławiu zaczynają się od 160 euro za m2 GLA a kończą w okolicach 350 euro, w Krakowie przedział ten wynosi od 180 do 250 euro. Nie we wszystkie miastach można jednoznacznie stwierdzić, że ustabilizowały się już ceny terenów inwestycyjnych. Zaliczamy do nich Katowice, Trójmiasto oraz Łódź. W ostatnim roku ceny w tych miastach zanotowały ok. 15% spadki w porównaniu do II połowy 2008 r. Największe zmiany wystąpiły w Łodzi, gdzie ceny spadły przeciętnie o 20% niezależnie od lokalizacji i obecnie wynoszą od 100 do 200 euro za m2 GLA. Zbliżone ceny występują w również w Katowicach (od 100 do 220 euro z m2 GLA), zaś w Trójmieście ich przedział jest zdecydowanie większy i ceny mieszczą się w przedziale od 180 do 350 euro z m2 GLA.

Pomimo znacznej poprawy koniunktury, o której świadczą chociażby ostatnie transakcje na rynku biurowym (sprzedaż Delloite House czy też Marynarska Point) inwestorzy wstrzymują się jeszcze z pozyskiwaniem nowych lokalizacji pod budynki biurowe. Wynika to zasadniczo z relatywnie dużej ilości gruntów w portfelu deweloperów. Biorąc pod uwagę chłonność rynków, najszybciej zostaną zrealizowane nowe projekty w Warszawie, a dopiero w drugiej kolejności te w miastach regionalnych tj. Krakowie, Łodzi, Wrocławiu, Trójmieście, Szczecinie i Poznaniu.

Tereny pod inwestycje handlowe

W ostatnich latach rynek powierzchni handlowej w największych miastach stosunkowo nasycił się. Inwestorzy skupili się więc na inwestycjach w mniejszych miastach liczących nawet 20 000 mieszkańców. Kryzys uderzył jednak nie tylko w inwestorów lecz również w konsumentów. Sprzedaż detaliczna, pomimo iż w ostatnich miesiącach wzrosła, w ujęciu rocznym nadal pozostaje na relatywnie niskim poziomie. Deweloperzy odkładają więc plany zakupu nowych terenów pod inwestycje handlowe, a obecne projekty powstają często w mniejszej skali niż dotychczas planowano. Zastój w sprzedaży gruntów pod powierzchnie handlowe wynika również z faktu, że istnieje ograniczona ilość terenów, na których można budować obiekty o powierzchni przekraczającej 2000 m2.

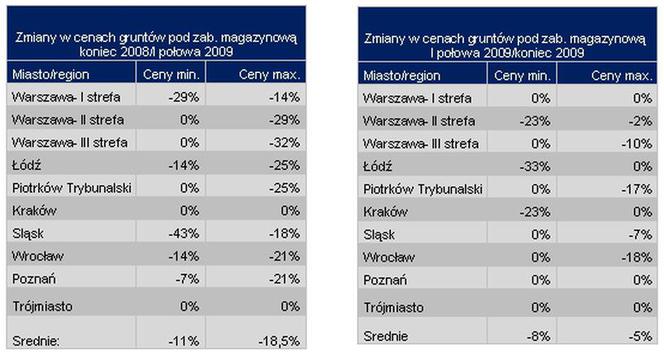

Tereny pod inwestycje magazynowe

Ceny gruntów pod działalność logistyczną i produkcyjną na koniec roku 2009 wahały się w przedziale od 17 euro w okolicach Piotrkowa Trybunalskiego i III strefie Warszawy aż do 150 euro za najatrakcyjniejsze grunty w I strefie Warszawy. Ze względu jednak na fakt, że ok. 20 % powierzchni magazynowej jest w tej chwili niewynajęte (ok. 1 mln m2), deweloperzy odłożyli pozyskiwanie gruntów i skupili się na wynajmie posiadanych magazynów.

W ostatnim roku ceny działek pod zabudowę magazynową i przemysłową spadły przeciętnie o 20,5%. Największe spadki zostały zanotowane w I połowie roku. W przeciągu pierwszych sześciu miesięcy ceny spadły przeciętne od 11 do 18,5%. Największe spadki zostały odnotowane na Śląsku (do 43% niższe ceny w przypadku relatywnie słabiej zlokalizowanych terenów) oraz w okolicach Łodzi, gdzie ceny ofertowe były o jedną czwartą niższe niż pół roku wcześniej. W drugiej połowie roku przeciętny spadek cen wynosił 6,5%. Po raz kolejny największe obniżki dotyczyły okolic Łodzi (ceny min. obniżyły się do 33%). W wielu miastach ceny pozostały na niezmienionym poziomie np. w Trójmieście oraz Poznaniu.

Pomimo rozwoju sieci dróg i autostrad oraz ogólnej poprawy infrastruktury w Polsce w 2010 r. nie przewidujemy znacznego ożywienia sprzedaży terenów pod działalność logistyczną. Jest to efekt olbrzymich zasobów terenów posiadanych przez deweloperów, na których w najbliższych latach może zostać wybudowanych ponad 5 mln. m2. Prawdopodobnie grunty pod powierzchnie magazynowe powrócą do kręgu zainteresowań inwestorów na początku 2011 r.

Prognozy

W najbliższych miesiącach nie przewidujemy gwałtownych zmian cen ofertowych. Rynek nieruchomości gruntowych ustabilizował się. W pierwszej połowie 2010 r. pojawią się prawdopodobnie informacje o szczęśliwcach, którzy nabyli atrakcyjne grunty po relatywnie niskich cenach. Nie należy się jednak spodziewać zbyt dużej liczby transakcji, ponieważ inwestorzy posiadają w swoich portfelach wiele nie rozpoczętych projektów i w pierwszej kolejności na nich skupią swoją uwagę. Przy podejmowaniu decyzji o zakupach inwestorzy będą zwracali większa uwagę na lokalizację, cenę oraz możliwość wchłonięcia podaży danej powierzchni przez lokalny rynek. Przyjmując te założenia, deweloperzy skupią swoją uwagę na większych miastach a w nich na mniejszych projektach lub tych dużych, lecz podzielonych na kilka etapów. Chociaż minęły już czasy, kiedy stopy zwrotu z inwestycji nierzadko sięgały kilkudziesięciu a nawet więcej procent, to nadal na rynku można zaleźć bardzo atrakcyjne projekty.