Rynek mieszkaniowy - sprzedaż w II kwartale 2010:

Statystycznie drugi kwartał roku, to czas, kiedy rozpoczyna się najwięcej nowych inwestycji. Wtedy to ruszają nowe budowy oraz zwiększa się ilość jednostek wprowadzanych do sprzedaży.

Czy schemat ten powtórzył się także w tym roku? Według analizy przeprowadzonej przez firmę REAS, wynika, że na koniec II kwartału 2011 roku, mieszkania cieszyły sie największym powodzeniem w sześciu największych rynkach - Warszawie, Trójmieście, Krakowie, Łodzi i Poznaniu.

Wzrost sprzedaży mieszkań, w tych częściach kraju był wyższy o 29%, niż w roku ubiegłym. Sytuacja ta jest spowodowana utrzymaniem wysokiej liczby mieszkań wprowadzonych na rynek. Ponadto, sprzedaż mieszkań spadła w okresie wiosennym, w którym deweloperzy spodziewają się poprawy tempa sprzedaży.

Czteroletni okres obserwacji pokazuje, że sprzedaż na rynku pierwotnym ma tendencję wzrostową. Wzrost sprzedaży w ostatnich czterech latach (na analizowanych rynkach) był o 17% większy, niż w tym samym okresie w 2008 roku, tj. o 8% więcej niż w 2010. Jeżeli w lipcu projekcja tempa wzrosut PKB prognozawana przez NBP się potwierdzi, dynamika popytu krajowego obniży się do 3%.

Podaż

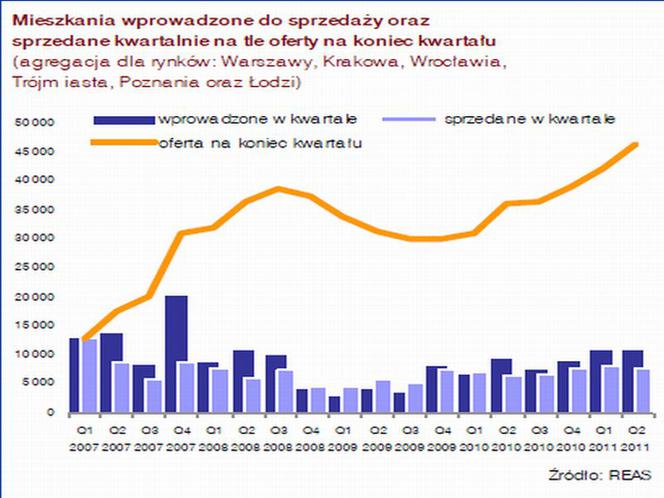

W II kwartale 2011 roku, w sześciu aglomeracjach wprowadzono ponad 10,6 tys. mieszkań. Wskaźnik ten jest wyższy o 20% w stosunku do analogicznego okresu ubiegłego roku i o 1% mniej, niż w I kwartale 2011 roku.

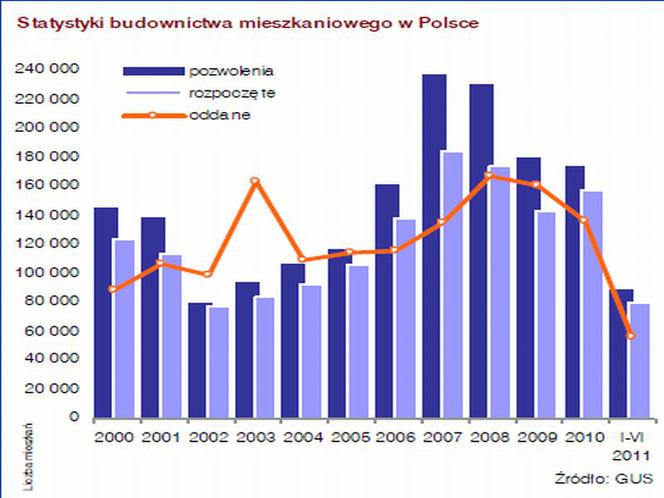

W ostatnich czterech kwartałach liczba nieruchomości mieszkaniowych wprowadzonych do sprzedaży przekroczyła 37 tys. co jest liczbą o 5 tys. wyższą, od nieruchomości wprowadzonych na rynek w czterech kwartałach 2008 roku. W całym półroczu 2011 roku do sprzedaży wprowadzono ponad 21,3 tys. jednostek. W tym kontekście zastanawiające są dane podawane przez GUS o liczbie mieszkań, których budowę deweloperzy rozpoczęli w I połowie roku.

O ile, po pierwszym kwartale widoczny był wyraźny 14,5% wzrost w stosunku do wyników z 2010 roku, o tyle, po półroczu łączna liczba rozpoczętych mieszkań była już o 9,3% mniejsza, niż w analogicznym okresie roku poprzedniego i wyniosła 28 529 jednostek. Skoro jednocześnie liczba mieszkań wprowadzanych do sprzedaży na najważniejszych rynkach w Polsce rośnie, to najwyraźniej,część z tych lokali pojawia się w sprzedaży, po uzyskaniu pozwolenia na budowę, ale jeszcze, przed formalnym jej rozpoczęciem, bądź też, następuje ponowna koncentracja budownictwa deweloperskiego w największych aglomeracjach przy jednoczesnym spadku aktywności na mniejszych rynkach.

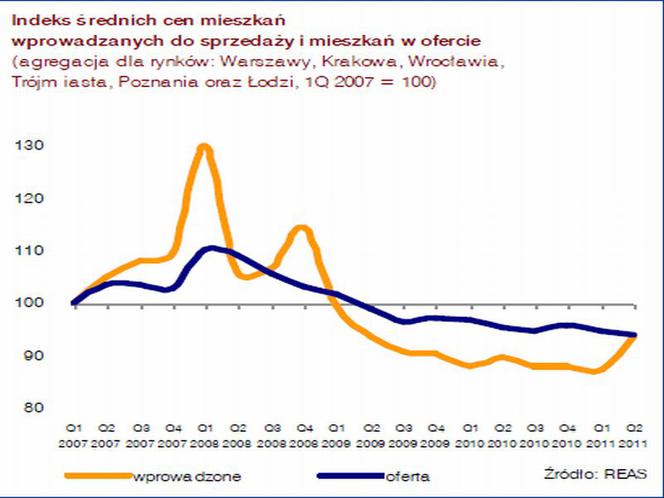

W porównaniu z poprzednim kwartałem liczba mieszkań gotowych niesprzedanych nieznacznie wzrosła. Na koniec czerwca 2011 roku, w Warszawie takich mieszkań było ok. 4 tysięcy, nieco mniej, niż w poprzednim kwartale. W sześciu aglomeracjach łącznie takich mieszkań było prawie 9,7 tysiąca, co oznacza wzrost w ciągu roku o 6%. Drugi kwartał 2011 roku przyniósł także przełamanie trendu spadkowego w zakresie cen ofertowych mieszkań nowo wprowadzanych na rynek. Po trwającym od czwartego kwartału 2008 roku okresie spadku lub stabilizacji tym razem deweloperzy zwiększając liczbę wprowadzanych na rynek mieszkań jednocześnie podnieśli wyraźnie ceny. W efekcie po raz pierwszy od dłuższego czasu ceny nieruchomości mieszkaniowych wprowadzonych do sprzedaży wyraźnie zbliżyły się do cen mieszkań znajdujących się w ofercie. To działanie mogło mieć wpływ na zahamowanie tempa sprzedaży. Zgodnie z logiką funkcjonowania rynku, wobec obecnej nadwyżki podaży nad popytem w kolejnych kwartałach ceny powinny znów spaść lub pozostać na dzisiejszym poziomie.

Popyt

W II kwartale sprzedaż liczona tylko dla sześciu rynków spadła w porównaniu z I kwartałem o niemal 5%.

Intensywność sprzedaży liczona łącznie dla Warszawy, Łodzi, Poznania, Trójmiasta, Krakowa i Wrocławia, była o jeden punkt procentowy niższa, niż w i kwartale 2011 roku.

Najlepszy wynik odnotowano w Trójmieście (21%), zaś najniższy w Łodzi i w Poznaniu.

Łączny poziom sprzedaży w minionych czterech kwartałach był w większości miast nieco wyższy od długoterminowej przeciętnej liczby mieszkań sprzedawanych na tych rynkach, a we Wrocławiu nawet wyraźnie wyższy. Wyjątkiem pod tym względem jest Warszawa, gdzie w tym samaym okresie sprzedano ok.11,8 tys. nieruchomości mieszkaniowych. Jest to ok. tysiąca mniej, niż długoterminowy średni poziom transakcji na tym rynku. Popytowi w pięciu aglomeracjach wciąż sprzyjają czynniki fundamentalne, tj.: kolejne roczniki drugiego wyżu opuszczają uczelnie, wchodzą na rynek pracy, zakładają rodziny lub usamodzielniają się. Metropolie wciąż są atrakcyjne dla młodych Polaków z mniejszych miast i wsi. Sprzedaż przypadająca na przeciętny projekt inwestycyjny zmiejsza się. Ma to swoje odzwierciedlenie na sytuację w firmach deweloperskich.

W jednych sprzedaż utrzymuje się na dotychczasowym poziomie, zaś w innych znacznie spada, powodując zagrożenie dla płynności finansowej. Rynek staje sioę coraz bardziej konkurencyjny. Można spodziewać się rywalizacji nie tylko w zakresie cen, ale także większej elastyczności w zakresie warunków płatności dla nabywców.

Firmy będą musiały wówczas w większym stopniu korzystać z kredytów lub angażoiwać środki własne, pod warunkiem ich posiadania. Rentowność działalności deweloperskiej zacznie się obniżać i motywacja do inicjowania nowych przedsięwzięć spadać. W perspektywnie kilkunastu miesięcy nowa podaż powinna się zmiejszyć. Kolejny kwartał pokaże, na ile obecna stabilizacja poziomu sprzedaży ma charakter przejściowy, a na ile jest sygnałem, że przy obecnym poziomie cen, oprocentowania kredytów i charakterystyce oferty dalsze zwiększenie skali sprzedaży już nie jest możliwe.