Wzrost liczby mieszkań w ofercie sprzedaży

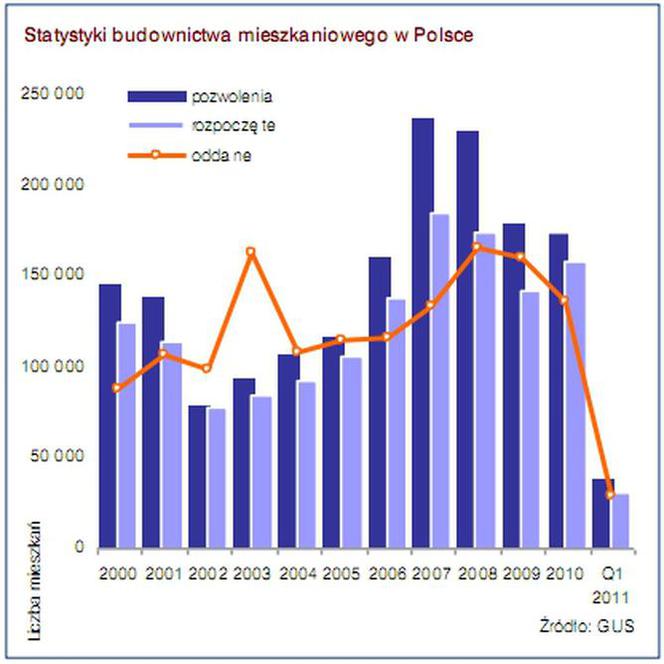

Pierwszy kwartał na rynku mieszkaniowym to przede wszystkim sprzedaż, wdrażanie nowych projektów inwestycyjnych i restrukturyzacja starych. W IV kwartale 2011 r. akcja kredytowa w odniesieniu do poprzedniego kwartału znaczenie spadła.

Przeczytaj również: Optymistyczne prognozy deweloperów-czy nie za wcześnie?

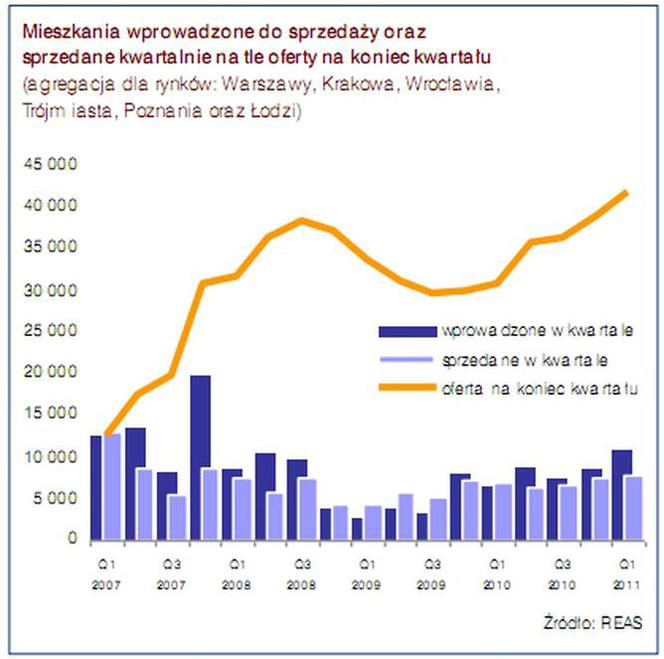

Ponadto, rośnie inflacja, a RPP podniosło stopy procentowe. Wyniki monitoringu przeprowadzonego przez REAS na koniec I kwartału 2011 roku wskazują na wyraźny wzrost oferty, który spowodowany jest nie tylko nowymi inwestycjami, ale także wznowieniem sprzedaży wcześniejszych projektów, które na czas spadku sprzedaży wstrzymano. W okresie ostatnich czterech kwartałów na analizowanych rynkach sprzedano łącznie 28,6% tys. mieszkań, a zatem o 27% więcej niż w 2009 r. i o blisko 13 % więcej niż w roku 2008.

Podaż

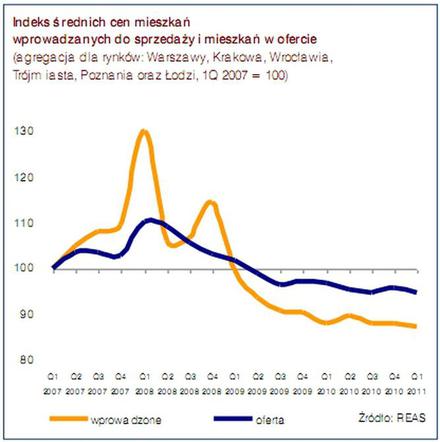

Pomimo dość dobrej i regularnej sprzedaży wielkość ofert liczona łącznie dla sześciu aglomeracji wyniosła na koniec I kwartału br. poziom bliskio 42 tys. Na koniec I kwartału 2011 roku lokale znajdujące się w budowie stanowiły niemal 77 % oferty, z czego 32% w inwestycjach do w 2011 roku, a ponad połowa – w roku 2012. Dla porównania, na koniec I kwartału 2010 roku, mieszkania w trakcie realizacji stanowiły 70% oferty. W porównaniu z poprzednim kwartałem liczba mieszkań gotowych niesprzedanych nieznacznie wzrosła. Na koniec marca w Warszawie takich lokali było ok. 4,3 tys. tyle samo co w kilku poprzednich kwartałach. W sześciu aglomeracjach łącznie takich mieszkań było prawi 98, tys. co oznacza wzrost w ciągu roku o 4%. Zwiększając liczbę wprowadzanych mieszkań na rynek deweloperzy starają się jednocześnie poszerzyć liczbę potencjalnych nabywców.

Popyt

Pierwszy kwartał 2011 roku był trzecim z rzędu kwartałem wzrostu sprzedaży. W porównaniu z IV kwartałem 2010 roku wzrost ten wzrósł o 4%, zaś w porównaniu z kwartałem 2010r. - już 14 %. Intensywność sprzedaży dla sześciu rynków łącznie liczona jako relacja liczby sprzedanych jednostek w kwartale do wielkości na początku kwartału wyniosła na koniec marca 19%, a zatem było o jeden punkt procentowy niższa niż w IV kwartale 2010 roku. Biorąc pod uwagę wielkość oferty tempo sprzedaży było umiarkowanie dobre, trzeba bowiem pamiętać, że 25% jest wskaźnikiem teoretycznej równowagi. Zdecydowanie najlepszy wynik odnotowano w Krakowie (27%), zaś w pozostałych miastach wskaźnik te mieściły się w przedziale 16-19%. Warto przyjrzeć się obecnej wielkości oferty w porównaniu ze sprzedażą w ostatnich czterech kwartałach. Generalnie, wielkość ta waha się od 136% w przypadku Krakowa ( gdzie oferta stanowi 1,36 rocznej sprzedaży) do 159% w przypadku Wrocławia. Łączny poziom sprzedaży w minionych czterech kwartałach był w większości miast nieco wyższy od długoterminowej przeciętnej liczby mieszkań sprzedawanych na tych rynkach, a we Wrocławiu nawet wyraźnie wyższy. Wyjątkiem jest pod tym względem Warszawa, gdzie w tym czasie sprzedano ok. 11,4 tys. lokali, o ok. 1,5 tys. mniej, niż długoterminowy średni poziom trakcji na tym rynku. Wydaje się zatem, że stolica ma nadal największy potencjał wzrostowy w porównaniu z innymi miastami. Jedna z najważniejszych lekcji z boomu i kryzysu jest to, że na sytuację na rynku w większym stopniu niż dotychczas, będą wpływały czynniki psychologiczne, zaś dziś poziom zaufania pomiędzy uczestnikami rynku jest nadal relatywnie niski. Pomimo regularnej i pozostającej na dobrym poziomie sprzedaży ofert wciąż rośnie. Jeśli tendencja ta utrzyma się w kolejnych kwartałach, sprzedaż przypadająca na przeciętny projekt inwestycyjny nadal będzie maleć. W praktyce oznaczać to będzie coraz większe zróżnicowanie sytuacji w poszczególnych firmach deweloperskich.: w jednych sprzedaż utrzyma się na dotychczasowym poziomie, zaś w innych znacznie spadnie, powodując zagrożenie dla płynności finansowej. Należy pamiętać, że na rynku aktywne są firmy, które działają wyłącznie dzięki dostarczaniu decyzji o postawieniu udzielonych im kredytów w okresie boomu kredytów w stan wymagalności. Cierpliwość banków wyczerpuje się i jeszcze w tym roku może dojść do kilku spektakularnych bankructw. Jeśli dojdą do tego jeszcze inne negatywne czynniki w otoczeniu rynku, mogą znów spowodować utratę kruchego zaufania pomiędzy nabywcami, deweloperami i bankami. W rezultacie regularna sprzedaż może ulec zmniejszeniu.