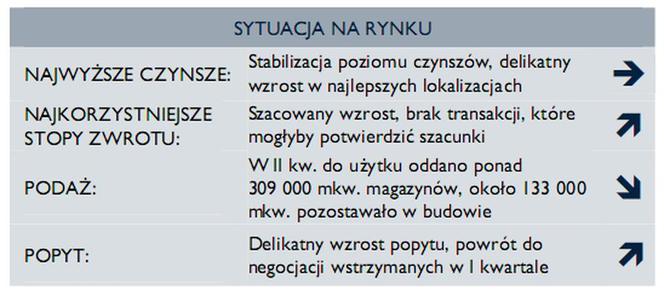

Z drugiej strony, wstrzymywanie realizacji planowanych inwestycji przez deweloperów sprawia, że zmniejsza się wielkość powierzchni w budowie oraz wolumen magazynów dostarczanych na rynek. Z powodu kurczącej się podaży atrakcyjnej powierzchni na wynajem, poziom czynszów w pierwszorzędnych lokalizacjach delikatnie wzrósł; ogólnym trendem była stabilizacja kosztów najmu.

Trendy w podaży

W II kwartale 2009 łączne zasoby wolnej powierzchni magazynowej w całej Polsce wynosiły ok. 1 mln m2. Najwięcej niewynajętych budynków znajdowało się w rejonach takich jak: Szczecin, Chorzów (Górny Śląsk), Błonie, Sochaczew i Mszczonów (okolice Warszawy), Stryków i Piotrków Trybunalski (Centralna Polska) oraz we Wrocławiu i jego okolicach.

W odniesieniu do całkowitych zasobów istniejącej powierzchni, współczynnik pustostanów wyniósł w skali kraju 16,5%, co skutecznie zniechęca deweloperów do rozpoczynania nowych inwestycji spekulacyjnych. Jednocześnie należy pamiętać, że na poszczególnych lokalnych rynkach jedna lub dwie większe transakcje mogą całkowicie zmienić wielkość dostępnej powierzchni, a tym samym przyczynić się do skokowego wzrostu czynszów w danej lokalizacji.

Trendy w popycie

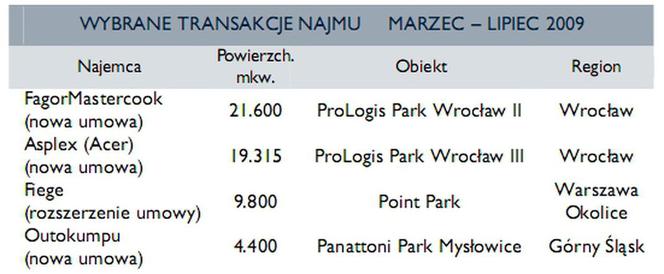

W II kwartale 2009 roku wolumen transakcji najmu wyniósł 174 800 m2, co oznacza wzrost o 30% w porównaniu z I kwartałem br. Po okresie spowolnienia sfinalizowano kilka znaczących transakcji, choć najemcy wciąż wykazywali się dużą ostrożnością w doborze skali i lokalizacji powierzchni. Około 92% całkowitego wolumenu najmu to były nowe umowy wraz z rozszerzeniami powierzchni, natomiast odnowienia umów najmu objęły zaledwie 8% wynajętej w tym kwartale powierzchni. Zainteresowanie potencjalnych najemców skupiało się głównie na atrakcyjnych lokalizacjach i obiektach o najwyższej klasie we Wrocławiu, Warszawie i na Górnym Śląsku.

Prognoza

Dalsze ograniczanie nowych inwestycji deweloperskich oraz oczekiwany wzrost realnego popytu może w średniej perspektywie sprawić, że zasoby atrakcyjnej powierzchni na wynajem zmniejszą się znacząco. Spadek współczynnika pustostanów spodziewany w następnych kwartałach prawdopodobnie przełoży się na wzrost czynszów za najlepsze powierzchnie magazynowe w perspektywie średnioterminowej. Równocześnie można oczekiwać, że drugorzędne obiekty będą obniżały stawki czynszowe ze względu na brak zainteresowania wśród najemców. Atrakcyjne czynsze oraz kurczące się zasoby powierzchni na wynajem powinny zachęcić deweloperów do wznowienia procesów inwestycyjnych w średnim terminie.