PRZEGLĄD

W pierwszym kwartale 2011 r. poprawa nastrojów gospodarczych i rosnące inwestycje zagraniczne przyczyniły się do wzrostu popytu na powierzchnie biurową wysokiej jakosci. Jednak wskutek problemów finansowych deweloperów i rygorystycznej polityki kredytowej banków ukończono niewiele nowych obiektów, co spowodowało ograniczenie podaży powierzchni klasy A. To z kolei doprowadziło w ostatnim kwartale do wzrostu najwyższych czynszów w Warszawie i kompresji stóp kapitalizacji. Z drugiej strony rynki regionalne są nadal uważane za stosunkowo ryzykowne, o czym świadczy niewielka aktywność na rynku najmu i inwestycyjnym oraz stabilny poziom czynszów w większości lokalizacji.

TRENDY NA RYNKU NAJMU

Po spowolnieniu w 2009 r. popyt znacznie wzrósł w ubiegłym roku i ta tendencja wzrostowa utrzymała się w pierwszym kwartale 2011 r., w którym podpisano umowy najmu na rekordową powierzchnię 198 tys. m2. Na rynku warszawskim obserwuje się wzrost popytu na nowoczesną powierzchnię biurową, na który składają sie zarówno przedłużenia umów najmu jak i nowe transakcje. Wynika to z faktu, że najemcy pragną zabezpieczyć powierzchnie, zanim rosnące stawki czynszu osiagną poziom sprzed kryzysu. Warszawskie zasoby powierzchni biurowej nie zmieniły się w ciagu kwartału i w 2011 r. wiekszosc nowej powierzchni zostanie dostarczona w lokalizacjach poza centrum, co wskazuje na spadkowy trend podaży w COB. W pierwszym kwartale tempo inwestycji deweloperskich zwolniło, co przełożyło się na spadek stopy pustostanów i wzrost aktywności na rynku najmu.

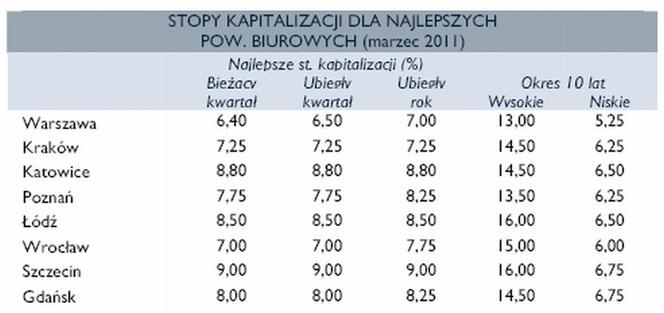

TRENDY NA RYNKU INWESTYCYJNYM

W pierwszym kwartale 2011 r. wolumen inwestycji na rynku biurowym wzrósł o prawie 400% w porównaniu z poprzednim kwartałem do 486 mln euro i stanowił 80% łącznych inwestycji w tym okresie. Wszystkie transakcje zostały zawarte w Warszawie przez inwestorów zagranicznych. W pierwszym kwartale najwiekszą transakcją było nabycie przez CA Immo nieruchomosci firmy Europolis (pięć budynków biurowych w Warszawie). Ze wzgledu na ograniczoną podaż powierzchni klasy A stopy kapitalizacji zmniejszyły się w ciagu kwartału do poziomu 6,40%. Zważywszy na rosnące czynsze, ożywienie popytu oraz niewielka liczbę inwestycji prowadzonych i ukończonych możliwa jest dalsza kompresja stóp kapitalizacji.

PROGNOZA

Jeżeli zostaną wprowadzone niezbędne reformy fiskalne i rynku pracy, Polska będzie nadal rozwijać się w tempie ok. 3-3,5% w perspektywie średnioterminowej. W całym 2011 r. podaż powierzchni biurowej, a zwłaszcza powierzchni klasy A, utrzyma się na stabilnym poziomie. Natomiast wzrost popytu spowoduje spadek wskaźników pustostanów. Popyt ze strony inwestorów będzie nadal silny, ale brak ofert wysokiej jakości może ograniczyć liczbę zawieranych transakcji.