Po raz kolejny firma Deloitte przedstwiała ranking 50 firm budowlanych, działających na rynku europejskim, pod względem ilości sprzedaży. Dodatkowo zestawienie uwzględnia 10 firm, które przodują pod względem ich kapitalizacji rynkowej.

Pierwsze miejsce w rankingu, w którym kryterium była wielkość przychodów ze sprzedaży z 2010 roku, zajęła francuska spółka Vinci. Na kolejnym miejscu uplasowała się firma francuska (Bouygues) oraz niemiecka (Hochtief). W zestawieniu wyraźnie widać, że prym wiodą spółki francuskie - w pierwszej piątce, znalazły się aż trzy firmy z tego kraju. Do czołowej dwudziestki z punktu widzenia kapitalizacji rynkowej, weszło sześć firm hiszpańskich.

W gronie piędziesięciu potęg budowlanych z Europy znalazła się tylko jedna firma z Europy Środkowej - Polimex-Mostostal z Polski. Budowlana spółka uplasowała się na 44 miejscu.

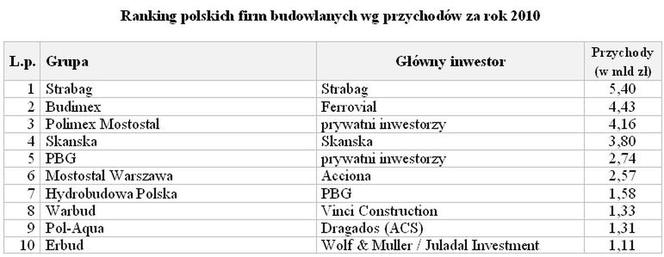

Polski rynek firm budowlanych jest zdominowany przez spółki z Hiszpanii (Ferrovial, Acciona, ACS) oraz Francji (Vinci). W zestawieniu przoduje austriacki koncern Strabag z 5,4 mln złotych przychodów.

Tradycyjne modele biznesowe nie przynoszą efektów

Według raportu sporządzonego przez Deloitte wiele europejskich firm budowlanych wcześnie zaobserwowało, że tradycyjne modele biznesowe przestają sie sprawdzać i narażają firmy na duże ryzyko w okresie dekoniunktury. Są to działania, które polegają przede wszystkim na prowadzeniu prac budowlanych w kraju dla sektora publicznego lub dla inwestorów prywatnych.

Część firm zdążyła pomyślnie wdrożyć strategie zróżnicowania działalności. Dzięki temu, stały się niezależne od działalności rynków tradycyjnych.

Dziewieć z uwzględnionych w rankingu firm co najmniej 50% swoich przychodów uzyskuje z działalności pozabudowlanej. Sektor budowlany będzie musiał zmierzyć się z kilkoma podstawowymi zagrożeniami. Mianowicie:

- możliwe są zatory płatnicze, związane z trudną sytuacją firm budowlanych, które stoją w obliczu znaczących ograniczeń finansowych,

- przewidywany jest dalszy spadek marż, obecnie pozyskiwanie środków finansowania jest znacznie trudniejsze, niż w latach ubiegłych, co może spowodować, że kolejny rok będzie okresem szczególnie trudnym dla branży budowlanej.

Głównymi czynnikami, które decydują o powodzeniu w biznesie, to: zwiększenie kontroli procesów przetargowych oraz skrupulatna weryfikacja zawieranych umów, redukcja kosztów stałych w celu utrzymania potencjalnie malejących marż.

W najbliższych latach, większe znaczenie będą miały wewnętrzne projekty, które w konsekwencji będą prowadziły do redukcji kosztów, w tym m.in. koncepcja optymalizacji poszczególnych etapów dostaw firm budowlanych, szczególna troska o przestrzeganie zasad gospodarowania kapitałem obrotowym, w celu zapewnienia płynności finansowej.

- Działalności te są zazwyczaj komplementarne do usług budowlanych, skierowanych do tych samych klientów oparte na długoterminowych kontraktach na zarządzanie, koncesje lub dostarczanie usług, które przynoszą wysokie marże i stabilne przypływy pieniężne. Są to głównie usługi środowiskowe, usługi dla sektora energetycznego oraz obecność na rynku koncesji infrastrukturalnych. Trend ten będzie też widoczny w najbliższych latach na rynku polskim, kiedy fundusze unijne przestaną być głównym źródłem finansowania inwestycji infrastrukturalnych. - twierdzi Maciej Krasoń, Partner w zespole ds. nieruchomości i budownictwa Deloitte.

Firmy budowlane szukają możliwości rozwoju za granicą

Co więcej, polskie firmy budowlane poszukują możliwości rozwoju poza granicami kraju. Przedsiębiorstwa ujęte w zestawieniu są obecne na wszystkich pięciu kontynentach, a 49% ich przychodów pochodzi ze źródeł zlokalizowanych za granicą. W ostatnich latach zjawisko to, jest coraz bardziej popularne. Z analizy Deloitte wynika, że trend ten utrzyma się w najbliższej przyszłości.

Jak przewidują analitycy z Deloitte, w najbliższych latach również polskie spółki i oddziały zagranicznych koncernów budowlanych odgrywać będą znaczącą rolę w ekspansji zagranicznej jako przyczółek na Europę Środkową i Wschodnią.