Na sześciu (Warszawa, Kraków, Łódź, Poznań, Trójmiasto, Wrocław) analizowanych przez REAS rynkach w II kwartale 2009 roku deweloperzy wprowadzili do sprzedaży około 3,7 tys. mieszkań, w tym samym czasie nabywców znalazło 5,8 tys. W rezultacie liczba mieszkań pozostających w ofercie na sześciu największych rynkach spadła już trzeci kwartał z rzędu i wyniosła nieco ponad 31 tys. lokali (spadek o około 20% od maksimum w III kwartale 2008 roku).

|

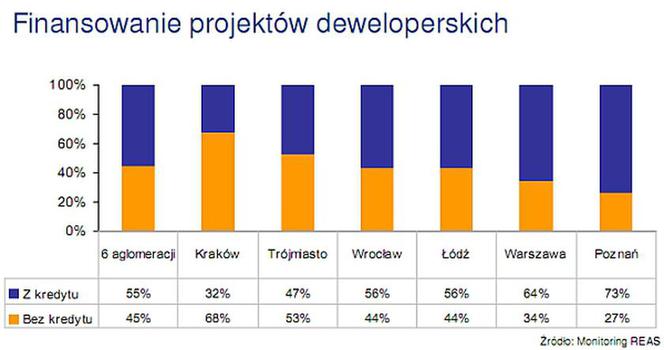

Raport REAS: Jak finansowana jest budowa mieszkań w Polsce?

Spośród wielorodzinnych inwestycji mieszkaniowych, znajdujących residential advisors się w realizacji w połowie 2009 roku większość (55%) jest budowana z udziałem finansowania kredytem bankowym. |

Blisko 1/4 oferowanych mieszkań to lokale gotowe. Ich procentowy udział w ofercie wzrósł o 6 punktów procentowych, ale dynamiczny wzrost liczby gotowych niesprzedanych lokali obserwujemy tylko w Warszawie i Krakowie.

Wydaje się, że największe spadki cen mamy już za sobą. W II kwartale spadki (około 5%) cen ofertowych mieszkań odnotowano jedynie w Warszawie. W Poznaniu ceny pozostały na praktycznie niezmienionym poziomie. W pozostałych miastach odnotowano wzrosty: w Łodzi i Trójmieście (po około 1,5%), Krakowie (3,3%) i Wrocławiu (5,4%).

Ograniczenie liczby nowych inwestycji do 30% długookresowej średniej wpływa na spadek wciąż bardzo wysokiej liczby mieszkań w ofercie. Jednak wstrzymanie finansowania bankowego w dłuższym okresie może przełożyć się na jej nadmierną redukcję, a w rezultacie wywołać kolejną "górkę" cenową.

Warto zwrócić uwagę, że na poszczególnych rynkach deweloperzy różnie zareagowali na spadek sprzedaży, co przełożyło się na obraz tych rynków dziś i rokowania na przyszłość.

W Poznaniu sprzedaż gwałtownie spadła już w I kwartale 2008 roku. Od tego czasu deweloperzy sukcesywnie obniżają ceny - ich spadek od szczytu w II kwartale 2007 roku wynosi blisko 25%. Jednocześnie poznańscy deweloperzy wycofali nieatrakcyjne rynkowo inwestycje i znacząco obniżyli liczbę nowych projektów wprowadzanych na rynek. W rezultacie najgorszy w pozostałych miastach IV kwartał 2008 roku nie spowodował pogorszenia wyników sprzedaży, a w II kwartale 2009 nastąpił jej wyraźny wzrost do poziomu z końca 2007 roku - efekt realizacji "odłożonego" popytu. Efektem niskiej liczby wprowadzanych na rynek mieszkań, dostosowanej do jest gwałtowny spadek liczby mieszkań w ofercie - o 35% od maksimum w III kwartale 2008 roku.

Zupełnie inaczej przedstawia się sytuacja w Łodzi. W okresie boomu rynek ten w bardzo dużym stopniu był uzależniony od „importu" popytu z zewnątrz, w rezultacie czego ceny znalazły się na poziomie niedostosowanym do możliwości większości lokalnych nabywców. Odpływ popytu inwestycyjnego nie spowodował widocznej reakcji lokalnych deweloperów - badania lokalnego rynku nie wykazują ani wyraźnych spadków cen (zaledwie 8% od maksimum w I kwartale 2008), ani ograniczenia nowych projektów. Wprowadzenie w II kwartale dwóch dużych i relatywnie drogich inwestycji, w połączeniu z bardzo niskimi wynikami sprzedaży - spowodował skokowy przyrost oferty do najwyższego w historii tego rynku poziomu.

Mimo podobnej wielkości oferty perspektywy dla tych dwóch rynków są całkowicie odmienne. Na rynku łódzkim mamy do czynienia z całkowitym brakiem dopasowania podaży do popytu - jeśli deweloperzy nie zmienią swojej polityki, problemy tego rynku będą się jedynie pogłębiać. Natomiast sytuację na poznańskim rynku mieszkaniowym można dziś uznać za zdrową. Niepokój budzi jedynie fakt, że Poznań jest miastem o największym odsetku inwestycji korzystających z kredytu bankowego - zamrożenie finansowania deweloperów przez banki może uniemożliwić rozpoczynanie nowych inwestycji w tempie odpowiadającym potrzebom rynkowym.