Warszawa

W 2009 r. stolica Polski odnotowała znaczący spadek poziomu popytu i czynszów. Spadek stawek rozpoczął się jeszcze w ostatnim kwartale 2008 r., a największy miał miejsce w przypadku biurowców zlokalizowanych w centrum miasta. W trakcie całego roku dominowały niewielkie umowy najmu. Zawarto tylko 4 transakcje powyżej 5000 m2. Wielkość nowej podaży w 2009 r. była podobna do tej z lat poprzednich, jednak wiele projektów planowanych na kolejne lata zostało zawieszonych lub odwołanych. Z powodu ciągłych problemów z otrzymaniem finansowania, nowa podaż w 2010 i 2011 r. będzie znacznie niższa od wcześniej planowanej. Chociaż poziom pustostanów w Warszawie wzrósł znacząco w minionym roku (do 7,3%), to nadal pozostaje na stosunkowo niskim poziomie w porównaniu z innymi miastami Europy Środkowo-Wschodniej.

Podaż

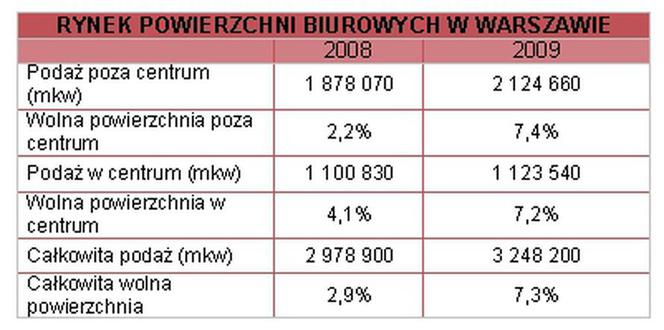

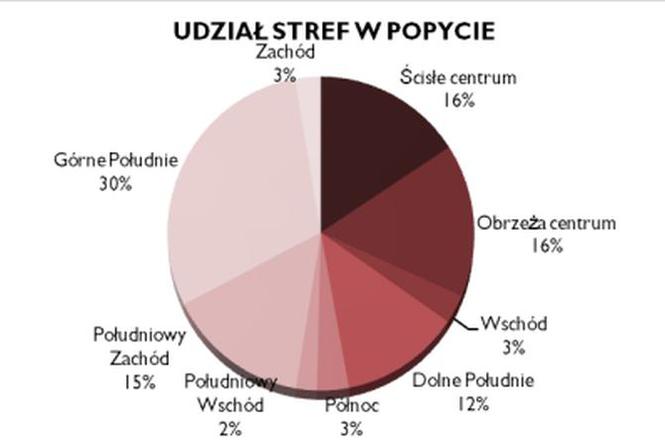

W sumie w 2009 r. dostarczono na rynek 266 200 m2 nowej powierzchni biurowej. W wyniku tego całkowita podaż powierzchni biurowych w Warszawie wyniosła na koniec roku 3 248 200 m2. Aż 60% nowej podaży zlokalizowanej było w strefie Południowej Górnej. W centrum oddano do użytku tylko jeden znaczący projekt – Deloitte House (18 500 m2 całkowitej powierzchni biurowej). Największe projekty ukończone w minionym roku to: Lipowy Office Park (38 450 m2) w strefie Południowej Zachodniej oraz Horizon Plaza (31 500 m2), Park Postępu (34 000 m2) i Trinity Park III (32 000 m2) – wszystkie trzy w strefie Południowej Górnej.

Na 2010 r. zapowiadane jest dostarczenie kolejnych 195 000 m2, w tym czterech projektów zlokalizowanych w centrum miasta. Największą inwestycją będzie Poleczki Business Park (40 000 m2) w strefie Południowej Dolnej.

Popyt

Około 281 860 m2 powierzchni biurowych zostało wynajęte w 2009 r., co oznacza, że popyt spadł do poziomu z 2004 r. Najwyższy poziom aktywności miał miejsce w czwartym kwartale – był o około 30% wyższy niż kwartał wcześniej. 70% wynajętej powierzchni stanowiły biura w lokalizacjach poza centralnych.

Renegocjacje, których udział w aktywności rynkowej w 2008 r. wyniósł 12%, w 2009 r. odpowiedzialne były za 22% aktywności. Udział umów typu pre-lease również wyniósł 22%, jednak w porównaniu z 46% udziałem w roku 2008 jest to znaczący spadek.

Najwięcej powierzchni wynajęły instytucje z sektora publicznego – w sumie ponad 33 000 m2, co stanowi 16% aktywności. Największą transakcję najmu podpisała Agencja Restrukturyzacji i Modernizacji Rolnictwa (16 500 m2). ARiMR przeprowadzi się z centrum miasta do nowej siedziby w Poleczki Business Park w 2011. Inne duże transakcje to m.in.: renegocjacja umowy przez Ericsson (5440 m2) w Bramie Zachodniej, relokacja Mazowieckiej Spółki Gazownictwa (4300 m2) do Blue Office. Warto również wspomnieć o podpisaniu przez TP SA umowy z Bouygues Immobilier Polska na budowę i wynajem nowej siedziby o powierzchni blisko 44 000 m2.

Powierzchnia wolna

Na koniec 2009 współczynnik powierzchni wolnej dla całej Warszawy wyniósł 7,3%. To znaczący wzrost w porównaniu z 2,9% w 2008 roku. Najwyższy wskaźnik odnotowano w strefie Południowej Dolnej – 14,5%. Jeden z najwyższych wskaźników zanotowany został także w strefie Południowej Górnej (11,1%). Ponadto, na rynku jest dostępna znaczna ilość powierzchni na podnajem, co sprawia, że poziom pustostanów jest w rzeczywistości wyższy niż to wskazuje współczynnik.

Stawki czynszu

Po gwałtownym spadku na przełomie 2008 i 2009 roku stawki ustabilizowały się w drugiej połowie roku. Pozostaną stabilne do połowy 2010 r., kiedy to powinny zacząć rosnąć z powodu niedoboru powierzchni biurowych w 2011 r.

RYNKI REGIONALNE

Miasta regionalne również doświadczyły spadku popytu i wzrostu poziomu pustostanów. Kraków i Wrocław, największe rynki regionalne, cieszące się rekordowym zainteresowaniem ze strony najemców w poprzednich latach, zanotowały znaczny spadek aktywności.

Do użytku oddano realtywnie dużą ilość powierzchni biurowych, ale większość z nich zasiliła zasoby Krakowa i Łodzi. Na skutek kryzysu i utrudnionego dostępu do finansowania deweloperzy zostali zmuszeni do zrewidowania swoich ambitnych planów odnośnie planowanych projektów, co szczególnie widać na przykładzie Wrocławia. Ogólnie na większości rynków regionalnych odnotowany został spadek stawek czynszu, jednak nie tak znaczący jak to miało miejsce w stolicy.

Podaż

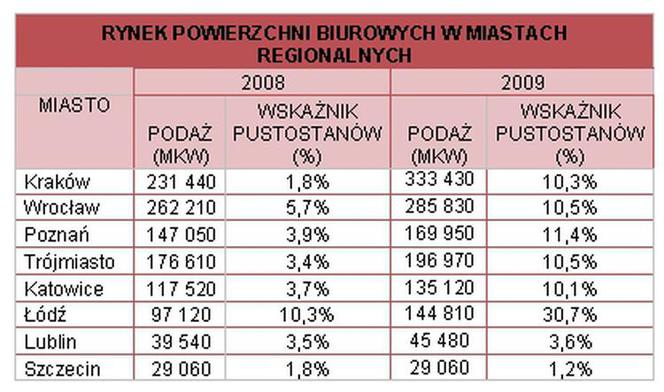

W 2009 r. oddano do użytku 240 000 m2 nowej powierzchni biurowej, zwiększając tym samym całkowitą podaż powierzchni biurowych w 8 największych miastach regionalnych do 1 340 600 m2. Aż 60% nowej podaży zostało ukończone w Krakowie, co pozwoliło miastu wyprzedzić Wrocław pod względem wielkości zasobów powierzchni biurowej i stać się największym rynkiem regionalnym. Największymi projektami ukończonymi w minionym roku były: Wechta Office Center w Poznaniu (15 900 m2), dwie nowe fazy Kraków Business Park (14 500 m2 każda) oraz Centrum Biurowe Kazimierz w Krakowie (14 700 m2). Dzięki znaczącej nowej podaży (47 690 m2) Łódź wyprzedziła Katowice pod względem całkowitej podaży powierzchni biurowych. Największymi projektami ukończonymi w Łodzi w minionym roku były Cross Point (12 500 m2) oraz Textorial Park (10 260 m2). Całkowita podaż wyniosła na koniec roku prawie 145 000 m2. Jednak duża ilość nowej podaży nie spotkała się z zainteresowaniem najemców i Łódź odnotowała największy wzrost poziomu pustostanów w kraju.

W 2010 r. na ośmiu największych rynkach regionalnych planowane jest ukończenie niemal 230 000 m2 powierzchni biurowych, chociaż realizacja niektórych projektów może się opóźnić. Największymi nowymi inwestycjami biurowymi będą Wojdyła Business Park (24 000 m2) we Wrocławiu oraz Katowice Business Point (17 500 m2) w Katowicach.

Popyt

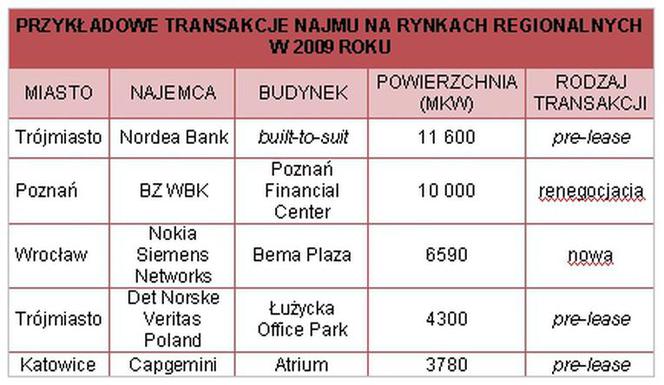

Chociaż w ciągu całego roku popyt kształtował się na niskim poziomie, podpisano kilka znaczących transakcji. W Trójmieście zawarto największą transakcję regionalną – Nordea Bank podpisał umowę na projekt built-to-suit o powierzchni około 11 600 m2. Również w Trójmieście doszło do zawarcia największej liczby dużych transakcji, z czego większość podpisana została przez firmy z sektora IT. Firma Compuware renegocjowała warunki najmu 3000 m2 w Centrum Dmowskiego, Intel Technology Poland oraz Young Digital Poland również renegocjowały swoje umowy w Allcon Park (odpowiednio 4000 i 2000 m2). Ponadto drugi najemca podpisał umowę pre-lease na wynajem 3000 m2 w trzeciej fazie parku. Natomiast firma Det Norske Veritas Poland podpisała umowę pre-lease (4300 m2) w Łużycka Office Park.

Inne znaczące transakcje zawarte na rynkach regionalnych to m.in. 6590 m2 wynajęte przez NSN w Bema Plaza oraz dwie transakcje (w sumie 4370 m2) zawarte przez Hewlett Packard w Grunwaldzki Center we Wrocławiu, i renegocjacja umowy przez BZ WBK (10 000 m2) w Poznańskim Centrum Finansowym.

Wśród nowych najemców znalazły się także firmy z sektora BPO/SSC. Poza wymienionymi wcześniej NSN i HP, umowy podpisały też takie firmy jak Roche (R&D w Poznaniu, 1200 m2), Capgemini (centrum BPO w Katowicach, 3780 m2), czy Coloplast (centrum usług w Szczecinie, 1900 m2). Biura Roche i Capgemini już działają, natomiast otwarcie centrum Coloplast w biurowcu Oxygen jest planowane na kwiecień 2010 r. Otwarcie nowych centrów usługowych w 2010 r. zapowiedziały m.in. McKinsey & Company oraz IBM. Obie firmy wybrały Wrocław. Najbardziej "elektryzującą" wiadomością było ogłoszenie decyzji firmy IBM, ponieważ prawdopodobnie będzie to największa do tej pory transakcja najmu na rynku regionalnym (około 20 000 m2). Firma zdecydowała się na wynajem powierzchni w Wojdyła Business Park.

Powierzchnia wolna

Jak już wspomniano, poziom pustostanów wzrósł znacząco w trakcie minionego roku. We wszystkich miastach, z wyjątkiem Lublina i Szczecina, współczynnik powierzchni wolnej przekroczył 10%. Najwyższy wskaźnik odnotowano w Łodzi (30,7%). Jest to spowodowane dostarczeniem na rynek dużej ilości budynków, gdzie znaczna część powierzchni pozostaje niewynajęta. Ponieważ nowa podaż w 2010 r. będzie ograniczona, poziom pustostanów powinien utrzymać się na tym samym poziomie, a w niektórych lokalizacjach może nawet spaść.

Stawki czynszu

Stawki czynszu spadły w porównaniu z 2008 r., średnio o 10-15%. W większości miast kształtują się na podobnym poziomie, około 12-16 euro za m2. W niektórych budynkach zanotowano zostały jeszcze niższe stawki – około 10-11 euro/m2. Najniższe stawki są w Katowicach, Łodzi i Lublinie.