<>Wyniki IV kwartału 2010 roku były – ku zaskoczeniu wielu obserwatorów zdecydowanie niższe niż w poprzednich trzech kwartałach. Potwierdziły jednak refleksje z poprzedniego raportu, gdy pomimo pozytywnych wyników za III kwartał wskazywałem na sygnały ostrzegawcze płynące zwłaszcza z sektora budowlanego oraz wynikające, z jednej strony z nadaktywności nadzoru finansowego w kreowaniu regulacji zaostrzających kryteria udzielania przez banki kredytów hipotecznych, a z drugiej strony, z braku jakichkolwiek działań rządu zmierzających do stworzenia wieloletniego, kompleksowego programu mieszkaniowego.

W roku 2010 w Polsce rozpoczęto budowę łącznie 158 064 mieszkań, czyli o 10,6% więcej niż w roku 2009. Na podkreślenie zasługuje znaczny wzrost aktywności deweloperów – w omawianym okresie deweloperzy rozpoczęli budowę 63 015 mieszkań (o 42,2% więcej niż w 2009 r.). W grupie inwestorów indywidualnych odnotowano w roku 2010 kolejny już, choć niewielki spadek aktywności rozpoczęto budowę 86 477 mieszkań, tj. o 3,7% mniej niż w roku 2009.

Z drugiej strony, według wstępnych danych GUS w roku 2010 oddano do użytkowania 135 715 mieszkań, tj. o 15,2% mniej niż w 2009 r. Tendencja spadkowa liczby mieszkań oddanych do użytkowania jest wyraźna zarówno wśród deweloperów, jak i inwestorów indywidualnych.

Również liczba wydanych pozwoleń na budowę mieszkań w minionym roku była poniżej wyniku za rok 2009 – wydano ich w sumie 174 922, tj. o 2,2 % mniej w stosunku do liczby pozwoleń z 2009 r.

IV kwartał 2010 roku przyniósł korektę średnich cen na większości największych rynków mieszkaniowych. Najgłębsze spadki (sięgające nawet 4 % w relacji do cen w III kwartale) dotknęły rynku krakowskiego, łódzkiego i wrocławskiego. W pozostałych miastach ceny zmieniły się nieznacznie, a jedynym regionem, gdzie IV kwartał 2010 przyniósł wzrost cen (o 3,7 %) była aglomeracja katowicka. Dla większości analizowanych aglomeracji IV kwartał oznaczał obniżkę cen do poziomu z I lub II kwartału 2010 roku.

Na rynku kredytów mieszkaniowych IV kwartał 2010 roku potwierdził trend spadkowy, który pojawił się w poprzednim kwartale. Sektor bankowy osiągnął wynik niższy od tego z poprzedniego kwartału, zarówno jeśli chodzi o liczbę udzielonych kredytów - 56 920 (spadek o 6,52 %), jak również o wolumen – 12,237 mld złotych (spadek o 6,92 %). Jednak mimo to wynik za cały rok 2010 był zdecydowanie wyższy od wyniku za rok 2009 zarówno jeśli chodzi o liczbę udzielonych kredytów – o 21,76 % (łącznie udzielono ponad 230 tys. kredytów hipotecznych), jak również o ich wartość – o 25,6 % (48,6 mld złotych). Jedynym wskaźnikiem akcji kredytowej, który osiągnął swoje maksimum w historii, okazała się średnia wartość udzielonego kredytu hipotecznego, która w roku 2010 wyniosła 205 954 złote i była wyższa nawet od poziomu z roku 2008.

W strukturze walutowej nowego portfela kredytowego dalszemu wzmocnieniu uległa pozycja kredytów złotowych (do poziomu 76%), a w części walutowej portfela kontynuowany był proces przesuwania się zainteresowania z waluty szwajcarskiej na EURO.

Dalszy wzrost udziału wartości kredytów złotowych w nowym portfelu w znacznej części był związany ze wzmożonym korzystaniem kredytobiorców z programu „Rodzina na swoim”, gdzie poziom kredytowania w IV kwartale 2010 r. przekroczył 2,8 mld zł i wzrósł w porównaniu z poprzednim kwartałem aż o ponad 37,7%. Tak dynamiczny wzrost zainteresowania tym programem spowodowany został trwającą od kilku miesięcy dyskusją o jego zmianach. Ostateczny zakres tych zmian nadal nie jest znany, pewne jest jednak, że program w perspektywie dwóch lat zostanie wygaszony. Równie pewnym jest fakt, że raczej nie pojawi się ze strony rządu nowa forma wspierania rozwoju budownictwa mieszkaniowego. Dopiero w grudniu 2010 roku rząd przesłał do Sejmu dokument „Główne problemy, cele i kierunki programu wspierania rozwoju budownictwa mieszkaniowego do 2020 roku”, który stanowić miał odpowiedź na Rezolucję Sejmu RP z 19 lutego 2010 r. zobowiązującą rząd do przedłożenia w Parlamencie wieloletniego rządowego programu wspierania budownictwa mieszkaniowego.

W ocenie sektora bankowego treść tego dokumentu nie odpowiada skali potrzeb naszego kraju w zakresie uporządkowania prawnego oraz zagwarantowania wieloletniego, stabilnego i bezpiecznego rozwoju budownictwa mieszkaniowego w Polsce. Zaskakuje pominięcie w tak ważkim dla przyszłości mieszkalnictwa w naszym kraju dokumencie tematu oszczędzania na cele mieszkaniowe. Brak również - poza instrumentem dotyczącym termomodernizacji - narzędzi wspierających rewitalizację i remonty istniejących zasobów mieszkaniowych. Niezrozumiały jest również brak propozycji działań, które służyłyby doskonaleniu i poprawie bezpieczeństwa rynkowego instrumentu finansowania budownictwa mieszkaniowego,jakim jest kredyt hipoteczny.

Wyniki roku 2010, a zwłaszcza zaskakujące w połowie minionego roku załamanie trendu liczby i wolumenu udzielanych kredytów hipotecznych nie pozwala w chwili obecnej na prognozowanie wyniku akcji kredytowej na rok 2011 na poziomie wyższym niż ten osiągnięty w roku 2010, a z pewnością nie przekraczającym poziomu 50 mld złotych. Tym bardziej, że 25 stycznia br. uchwalona została nowa wersja Rekomendacji S, zdecydowanie zaostrzająca kryteria udzielania kredytów hipotecznych. Stagnacja na rynku kredytów hipotecznych sprzyjać będzie – zwłaszcza przy oczekiwanym znacznym ograniczeniu programu „Rodzina na swoim” – stabilizacji, a nawet dalszej, choć raczej „kosmetycznej” korekcie cen na wszystkich największych rynkach mieszkaniowych w Polsce.

i

Sytuacja na rynku kredytów mieszkaniowych

W IV kwartale ubiegłego roku po raz pierwszy zaobserwowano spadek liczby czynnych umów kredytowych (o 3,24%) przy jednoczesnym wzroście zadłużenia z tytułu kredytów hipotecznych o 6,51%. Przyczyną tego stanu rzeczy jest przede wszystkim 7% spadek liczby nowozawartych umów w porównaniu do trzeciego kwartału ubiegłego roku oraz dalsza konsolidacja kredytów, będąca wynikiem niekorzystnych zmian kursowych walut.

Na poziom akcji kredytowej w III i IV kwartale ubiegłego roku w dużym stopniu wpłynęło zaostrzenie przez banki polityki kredytowej w związku z koniecznością dostosowania jej do wymogów Rekomendacji T, której część zapisów weszła w życie w sierpniu ubiegłego roku.

Waluta kredytu

Zdecydowanie dominującą walutą, w jakiej zaciągano kredyty, pozostałzłoty, co jest także sygnałem, iż debaty publiczne o ryzyku walutowym i zamiarach zaostrzenia przepisów udzielania kredytów denominowanych w walutach obcych wpływają pozytywnie na reakcję klientów i banków. W sumie nowe kredyty udzielane w złotych w IV kwartale 2010 r. stanowią w ujęciu wartościowym prawie 75% wartości portfela. Jednocześnie mamy do czynienia z obniżaniem się udziału kredytów denominowanych w euro (ponad 17% w IV kwartale),przy obserwowanym nieznacznym zwiększaniu się udziału kredytów denominowanych we frankach szwajcarskich.

Średnia wartość kredytu

W IV kwartale 2010r. średnia wartość kredytu ogółem wyniosła 210,7 tys. zł. Przeciętna wysokość kredytu złotowego osiągnęła poziom 179,6 tys. zł i stanowiła około 54% przeciętnej wartości kredytu denominowanego tzn. – 331,8 tys. zł. Przeciętna wartość kredytów udzielanych w złotych w IV kwartale 2010 r. była nieznacznie niższa niż w III kwartale (spadek o 3,13%), podczas gdy dla kredytów denominowanych nastąpił wzrost o 7%.

Kredyty mieszkaniowe w największych miastach

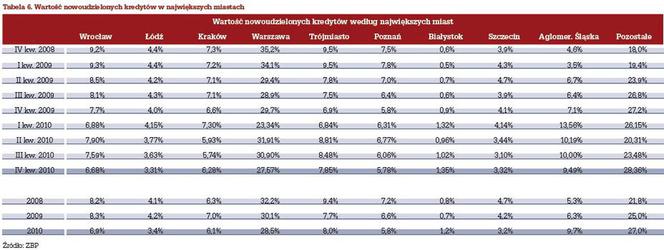

W IV kwartale 2010 obserwowano zmniejszający się udział kredytów udzielanych w analizowanych głównych aglomeracjach miejskich w porównaniu z wynikami dla pozostałej części kraju, co jest także odnotowane w wynikach lat 2010 i 2009. Z wyjątkiem Krakowa, zróżnicowanie przestrzenne udzielanych kredytów w IV kwartale jest zbliżone do kwartału III lub można zaobserwować nieznaczne osłabienie akcji kredytowej w dużych aglomeracjach. Zmniejsza się także udział kredytów udzielanych w aglomeracji warszawskiej we wszystkich kredytach. W sumie, w 2010 r. udział kredytów finansujących nieruchomości w miejscowościach poza analizowanymi aglomeracjami wzrósł w porównaniu do 2009 r. do ponad 27% całej akcji kredytowej.

i

Program "Rodzina na swoim"

W IV kwartale 2010 r. obserwowano dynamiczny wzrost popytu na kredyty w programie „Rodzina na swoim” – wzrost o ponad 30% w liczbie i ponad 35% w wartości nowoudzielonych kredytów. Przy takiej dynamice kredyty udzielone w ramach tego programu osiągnęły ponad 25% udział w liczbie wszystkich kredytów hipotecznych udzielonych w tym okresie. W ciągu całego 2010 roku udzielono ponad 43,1 tys. kredytów w łącznej kwocie nieco ponad 8 mld zł.

Średnie ceny transakcyjne mieszkań

IV kwartał 2010 roku przyniósł korektę średnich cen na większości największych rynków mieszkaniowych. Najgłębsze spadki dotknęły rynek krakowski, łódzki i wrocławski. W pozostałych miastach ceny zmieniały się nieznacznie, a jedynym regionem, gdzie IV kwartał 2010 przyniósł wzrost cen była aglomeracja katowicka. W czwartym kwartale 2010 nadal najwyższą spośród badanych miast średnią cenę transakcyjną za metr kwadratowy mieszkania odnotowano w Warszawie – 8117 zł, zaś najniższą w aglomeracji katowickiej 3423 zł.

i