Oceniając wyłącznie wyniki III kwartału można byłoby pokusić się o optymistyczne prognozy na kolejny rok. Jednak wnikliwa analiza danych za 9 miesięcy, zwłaszcza w sektorze budowlanym, perspektywa zaostrzania kryteriów udzielania przez banki kredytów hipotecznych w wyniku nowelizowanych rekomendacji nadzorczych oraz brak działań rządu zmierzających do stworzenia wieloletniego, kompleksowego programu mieszkaniowego skłaniają do refleksji nad przyszłością rynku mieszkaniowego w naszym kraju w najbliższych latach.

W okresie od stycznia do września 2010 roku w Polsce rozpoczęto budowę łącznie 127 717 mieszkań, czyli o 16,2% więcej niż w analogicznym okresie roku 2009. Na podkreślenie zasługuje znaczny wzrost aktywności deweloperów – w omawianym okresie deweloperzy rozpoczęli budowę 47 990 mieszkań (o 60,6% więcej niż w 2009 r.). Tymczasem w grupie inwestorów indywidualnych odnotowano w tym okresie niewielki spadek aktywności – rozpoczęto budowę 73 124 mieszkań, tj. o 1,1% mniej niż w analogicznym okresie 2009 r.

Z drugiej strony, według wstępnych danych GUS, w okresie styczeń- wrzesień 2010 r. oddano do użytkowania 97 039 mieszkań, tj. o 15,5% mniej niż w 2009 r. Tendencja spadkowa liczby mieszkań oddanych do użytkowania jest wyraźna zarówno wśród deweloperów jak i inwestorów indywidualnych.

Chociaż od grudnia ubiegłego roku obserwuje się wzrost liczby wydawanych pozwoleń na budowę mieszkań, to jednak w okresie styczeń-wrzesień 2010 r. wydano ich o 4,5% mniej (tj. do 132 276 mieszkań) niż w analogicznym okresie ubiegłego roku.

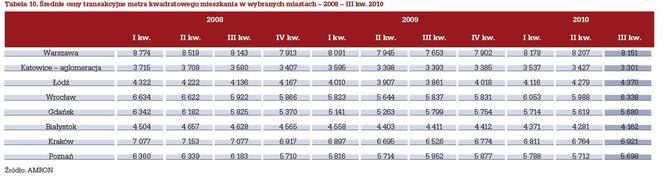

Poziom cen transakcyjnych mieszkań był w zasadzie stabilny. Ceny mieszkań w większości badanych miast zmieniały się tylko nieznacznie. W Warszawie, konurbacji katowickiej, Gdańsku, Białymstoku i Poznaniu odnotowano niewielkie spadki. Wzrosty obserwowane były jedynie we Wrocławiu, Łodzi i Krakowie.

W III kwartale 2010 roku sektor bankowy osiągnął wynik porównywalny do tego z poprzedniego kwartału. Banki udzieliły łącznie 61 150 kredytów na kwotę 13,091 mld zł, co oznacza niewielki spadek odpowiednio o 4,4% i 3,3% w stosunku do II kwartału.

Kredyty udzielone w złotych stanowiły w III kw. br. 72,8%, co oznacza ustabilizowanie się udziału nowoudzielanych kredytów denominowanych w walutach obcych na poziomie nie przekraczającym 30%. Zainteresowanie klientów kredytami w złotych jest po części stymulowane Programem „Rodzina na Swoim”. Nieznany jest jeszcze ostateczny zakres zmian tego programu, bo projekt stosownej nowelizacji ustawy nie był jeszcze przedmiotem debaty sejmowej. Z dyskusji na forum rządu wynika jednak jedno – program relatywnie szybko zostanie wygaszony. Tym samym państwo wycofuje się z jedynej obecnie formy aktywnego wspierania polskich rodzin w nabywaniu własnych czterech ścian. A jak na razie nie ma pomysłów, co zaoferować w zamian.

Na dodatek od nowego roku wzrośnie o 1% wysokość podatku VAT, co oznaczać będzie również wzrost cen nowooddawanych mieszkań.

Sytuacja na rynku kredytów mieszkaniowych

Sytuacja na rynku kredytów mieszkaniowych w trzecim kwartale bieżącego roku nie odbiegała w znaczący sposób od tej, którą obserwowaliśmy w kwartale drugim. Zarówno liczba nowozawartych umów kredytowych, jak i wartość umów ukształtowały się na zbliżonym w stosunku do poprzedniego okresu poziomie, niemniej spadek tempa akcji kredytowej w lipcu i sierpniu zaważył na ostatecznych wynikach, które okazały się nieco niższe niż w drugim kwartale. Powrót silniejszej dynamiki na rynku obserwujemy natomiast od września, co może być sygnałem poważniejszego wzrostu w IV kwartale 2010. Warto zwrócić uwagę na fakt, że w III kwartale bieżącego roku zaobserwowano wydłużenie przeciętnego okresu zapadalności kredytów mieszkaniowych oraz wzrost udziału kredytów o wysokim wskaźniku LTV.

Waluta kredytu

Struktura walutowa udzielanych w III kwartale 2010 roku kredytów nie odbiega w sposób znaczący od tej, którą obserwowaliśmy w kwartale drugim. Nowoudzielane kredyty denominowane w walutach obcych nie przekroczyły poziomu 30% wartości portfela kredytowego. Zdecydowana większość kredytów w ujęciu wartościowym – 72,8% na koniec września wobec 71,9% na koniec czerwca – udzielana była w złotych.

Średnia wartość kredytu

Wysokość kredytów udzielanych przez banki w III kwartale odbiła się na średniorocznych wskaźnikach wysokości kredytu w całym roku 2010. Przeciętna wartość kredytów udzielanych zarówno w złotych, jak i kredytów denominowanych w III kwartale była niższa niż wartości obserwowane we wcześniejszych okresach, co w efekcie wpłynęło na spadek przeciętnej wartości kredytu ogółem w roku 2010. Ograniczanie wysokości kredytu było jednym z przejawów zaostrzenia polityki kredytowej banków w III kwartale w związku z wymogami Rekomendacji T. Średnia wartość kredytu w okresie I-IX wyniosła 204,3 tys. zł. Przeciętna wysokość kredytu w złotych osiągnęła poziom 177,5 tys. zł, natomiast kredytu denominowanego – 325,6 tys. zł. Przeciętna wysokość kredytu denominowanego jest już zatem prawie dwukrotnie wyższa od przeciętnej wysokości kredytu w złotych.

Kredyty mieszkaniowe w największych miastach Polski

W III kwartale 2010 obserwowano zbliżoną do II kwartału tendencję w zakresie struktury przestrzennej udzielanych kredytów mieszkaniowych. Niemal co trzeci kredyt nadal udzielany jest w Warszawie, a co czwarty poza największymi miastami. Przyczynę pewnego przesunięcia w strukturze przestrzennej można wiązać z atrakcyjnymi cenami nieruchomości zlokalizowanych poza granicami administracyjnymi metropolii, niemniej duże miasta w dalszym ciągu skupiają ponad 75% całej akcji kredytowej.

Średnie ceny transakcyjne mieszkań

W III kwartale 2010 widoczne było różnicowanie się średnich cen transakcyjnych za metr kwadratowy na poszczególnych rynkach. Z wyjątkiem Wrocławia ceny mieszkań we wszystkich badanych miastach zmieniały się tylko nieznacznie. W Warszawie, Aglomeracji Katowickiej, Gdańsku, Białymstoku i Poznaniu odnotowano niewielkie spadki. Wzrosty, obserwowane były jedynie w Łodzi, Wrocławiu i Krakowie.

Podsumowując, w trzecim kwartale 2010 nadal najwyższą spośród badanych miast średnią cenę transakcyjną za metr kwadratowy mieszkania odnotowano w Warszawie – 8 151 PLN, zaś najniższą w konurbacji katowickiej 3 301 PLN.

Czytaj całość z komentarzami i prognozą na rok 2010 - pobierz