..tak przynajmniej sytuację ocenia Jacek Furga, przewodniczący komitetu ds. finansowania nieruchomości Związku Banków Polskich. Jednoznaczna ocena sytuacji na rynku mieszkaniowym na podstawie danych GUS jest trudna. Z jednej strony obserwujemy znaczny wzrost (do poziomu 81 068 mieszkań) liczby budów rozpoczętych w minionym półroczu – o 19% więcej w relacji do analogicznego okresu roku 2009. Deweloperzy od stycznia do czerwca bieżącego roku rozpoczęli budowę 31 466 mieszkań, tj. 67,2% więcej niż w 2009 r. Z drugiej strony utrzymuje się tendencja spadkowa zarówno w kategorii liczby mieszkań oddanych (mniej o 16%), jak i wydawanych pozwoleń na budowę (mniej o 9%). W okresie styczeń – czerwiec 2010 oddano do użytkowania 63 993 mieszkania i wydano 82 081 pozwoleń na budowę.

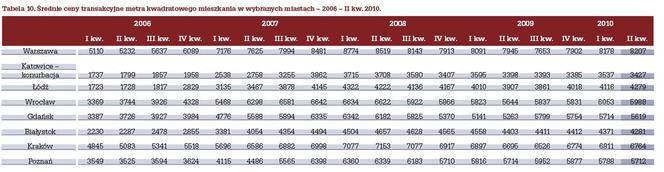

W II kwartale 2010 średnie ceny transakcyjne za metr kwadratowy mieszkań we wszystkich badanych miastach praktycznie nie uległy zmianie. W większości miast, w których obserwowano delikatne wahnięcie cen w górę w I kwartale 2010 roku, odnotowano teraz lekką korektę. Były to jednak zmiany rzędu kilkudziesięciu złotych za 1 m2. Kontynuację delikatnego wzrostu cen zaobserwowano jedynie w Warszawie i Łodzi. Możemy więc śmiało mówić o stabilizacji na rynku nieruchomości mieszkaniowych.

Sektor bankowy osiągnął w II kwartale 2010 roku najlepszy wynik od jesieni 2008 roku – zarówno pod względem liczby, jak i wartości udzielonych kredytów mieszkaniowych. Wyniki okazały się bardzo dobre. Banki udzieliły 63 972 kredyty na łączną kwotę 13,523 mld zł, co oznacza wzrost odpowiednio o 32,4% i 37% w stosunku do I kwartału. Czy możemy już mówić o prawdziwym ożywieniu na rynku, czy jest to tylko wynik determinacji klientów i banków – uprzedzenie ewentualnych ograniczeń, którymi może skutkować wchodząca w życie z dniem 23 sierpnia 2010 roku Rekomendacja T? Odpowiedź na to pytanie pojawi się pewnie dopiero w kolejnym raporcie. Jednak do takich wniosków można dojść, biorąc pod uwagę wyjątkowy wzrost w II kwartale kredytów o wysokim wskaźniku LTV oraz dłuższym okresie spłaty. Rośnie również, choć w sposób wyważony, zainteresowanie kredytami w EURO – z poziomu 14% wartości nowego portfela w roku 2009, poprzez 18,3% w pierwszym kwartale 2010 r. do 23,6% w II kwartale 2010.

Wobec zapowiedzi Ministerstwa Infrastruktury dotyczących stopniowego wygaszania rządowego programu „Rodzina na Swoim”, należy oczekiwać dalszego wzrostu zainteresowania nieruchomościami i kredytami spełniającymi kryteria tego programu. Taką tezę potwierdzają liczby za miniony kwartał. Od początku funkcjonowania programu, tj. od stycznia 2007 r., banki uczestniczące w programie udzieliły łącznie 59 tys. kredytów preferencyjnych na ogólną kwotę 9,9 mld zł, z czego tylko w II kwartale 2010 r. 9 746 kredytów na kwotę 1 771,23 mln zł.

Analiza dynamicznego wzrostu hipotecznej akcji kredytowej i wzrostu aktywności na rynku obrotu nieruchomościami mieszkalnymi w pierwszym półroczu 2010 r. pozwala oczekiwać kontynuacji korzystnych dla rynku mieszkaniowego zachowań jego uczestników w kolejnych miesiącach oraz osiągnięcie dobrego wyniku na koniec roku.

Średnie ceny transakcyjne mieszkań

W II kwartale 2010 średnie ceny transakcyjne za metr kwadratowy mieszkań we wszystkich badanych miastach zmieniły się tylko nieznacznie. W większości miast odnotowano niewielkie spadki. Wzrosty obserwowane były jedynie w Warszawie i Łodzi. Tak małe zmiany cen świadczą o stabilizacji na rynku nieruchomości. Podsumowując, w drugim kwartale 2010 nadal najwyższą spośród badanych miast średnią cenę transakcyjną za metr kwadratowy mieszkania odnotowano w Warszawie – 8 207 PLN, zaś najniższą w konurbacji katowickiej 3 427 PLN. Całkowite średnie ceny mieszkań w II kwartale 2010 wzrosły nieznacznie w prawie wszystkich miastach za wyjątkiem Poznania, gdzie odnotowano niewielki spadek. Największy wzrost widoczny był w Gdańsku.

Czytaj całość z komentarzami i prognozą na rok 2010 - pobierz

Wzrost popytu na kredyty mieszkaniowe

W Polsce w dalszym ciągu mamy niezaspokojony popyt na kredyty mieszkaniowe. Zajmujemy niestety jedno z ostatnich miejsc w statystyce europejskiej gdzie, na 1000 mieszkańców przypada 466 mieszkań, w Polsce natomiast tylko 327. Ostrożnie szacuje się, że należałoby wybudować 1,8 mln nowych mieszkań, niemniej liczba ta nie uwzględnia mieszkań, które trzeba wyburzyć i zmodernizować, a fakt ten dodatkowo wpływa na wysokość potrzeb w zakresie budownictwa mieszkaniowego.

Najnowsze dane dotyczące wartości nowo udzielanych kredytów mogą wszakże zwiastować powrót trendu wzrostowego, niemniej w chwili obecnej trudno jeszcze wnioskować o charakterze tego gwałtownego wzrostu i przesądzać o jego trwałości, dlatego też z oceną należy wstrzymać się do kolejnych obserwacji. Obecny wzrost akcji kredytowej możliwy był dzięki wzrostowi optymizmu, co do perspektyw rozwoju sytuacji gospodarczej i sytuacji na rynku mieszkaniowym, tj. zarysowującej się stabilizacji cen mieszkań i wzrostu popytu. Ważnym czynnikiem była również poprawa sytuacji kapitałowej oraz rosnąca konkurencja między bankami w zakresie zwiększania dostępności oferty kredytowej.

Waluta kredytu

W II kwartale 2010 r. utrwala się tendencja, która zaczęła się pod koniec 2009 r. Spada udział kredytów w walucie krajowej na rzecz kredytów w walutach obcych, głównie w euro. Patrząc na relację udziału wartości nowych kredytów w poszczególnych walutach w wartości nowych kredytów ogółem można zauważyć, że wzrost popularności kredytów denominowanych w euro odbywa się kosztem kredytów złotowych. Udział wartości portfela kredytów denominowanych w europejskiej walucie wzrósł wobec I kwartału bieżącego roku o 5,3 punkta procentowego przy takim samym spadku po stronie kredytów złotowych. Marginalnie, o 0,1 pp. wzrósł również udział kredytów w CHF. Biorąc pod uwagę nowo podpisywane umowy, 8 na 10 z nich dotyczy kredytów złotowych (spadek o 3,81 pp. względem pierwszego kwartału), a 16,85% kredytów w euro (wzrost o 4,2 pp. wobec pierwszego kwartału).

Średnia wartość kredytu

Kolejne 3 miesiące bieżącego roku pokazują dalszy wzrost średniej wartości kredytu, która w pierwszym półroczu osiągnęła poziom 206,6 tys. zł. Za wzrost średniej wartości kredytu ogółem w dalszym ciągu odpowiada rosnąca wartość kredytów denominowanych w walutach obcych, dla których średnia wartość kredytu po 6 miesiącach bieżącego roku wynosi 327,7 tys. zł. W tym czasie przeciętna wartość dla kredytu złotowego wyniosła 179,1 tys. zł.

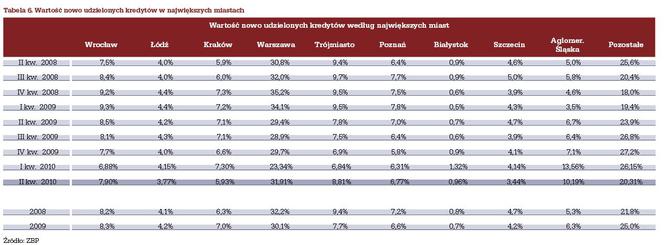

Kredyty mieszkaniowe w największych miastach Polski

W II kwartale 2010 r. akcja kredytowa banków według największych miast nabrała większej dynamiki. O ile w I kwartale bieżącego roku rozłożenie akcji kredytowej w poszczególnych aglomeracjach miejskich nie uległo istotnym wahaniom, to w drugim kwartale akcja kredytowa banków zwiększyła się istotnie w Warszawie (wzrost z 23% do prawie 32%). W Poznaniu odnotowano niewielki wzrost do 6,77%, podobnie jak w Trójmieście – do 8,81% i Wrocławiu – do 7,9%. Udział akcji kredytowej spadł przede wszystkim w mniejszych miejscowościach (pozostałe) z 26 do 20%. Łącznie w II kwartale 2010 r. na duże miasta przypadło ok. 79% udzielonych kredytów, podczas gdy rok wcześniej ok. 73,5%. Finansowanie nieruchomości w dużych aglomeracjach kierowane było głównie na zakup i modernizację mieszkań na rynku wtórnym. Ostrożnie szacuje się, że udział tego rynku to obecnie blisko 60% udzielanych kredytów, co także znajduje swoje potwierdzenie w strukturze kredytów udzielonych w ramach programu „Rodzina na Swoim”