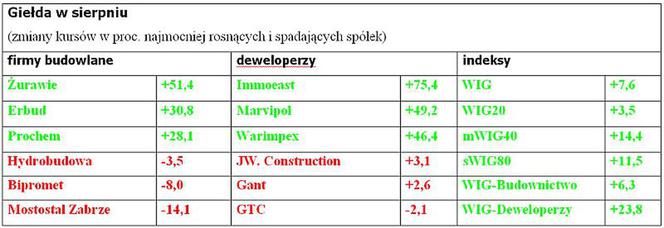

W sierpniu inwestorzy nadal chętnie kupowali akcje, a dotyczyło to szczególnie papierów spółek deweloperskich. Tylko jedna z nich, ale za to największa – GTC – zakończyła miesiąc ujemną stopą zwrotu. Bardziej zróżnicowane były zyski z walorów spółek budowlanych. Drożały przede wszystkim te, które pochwaliły się dobrymi wynikami w zakończonym właśnie sezonie publikacji raportów za II kwartał i całe I półrocze.

W kolejnej edycji rankingu “Pulsu Biznesu”, w którym podsumowano skalę poprawy przychodów, zysków, rentowności, a także porównano wskaźniki zadłużenia i płynności 22 spółek z branży, zwyciężył tym razem Mostostal Płock.

1. Mostostal Płock

2. Energomontaż Północ

3. Energopol Południe

4. Trakcja Polska

5. Naftobudowa

6. PBG

7. Mostostal Warszawa

8. Instal Kraków

9. Mirbud

10. Erbud

11. Projprzem

12. Resbud

13. Budimex

14. Pol-Aqua

15. Polimex-Mostostal

16. Budopol Wrocław

17. Mostostal Zabrze

18. Energomontaż Południe

19. Hydrobudowa Polska

20. Unibep

21. ABM Solid

22. Mostostal-Export

(źródło: "Puls Biznesu")

Pozycję lidera płocka spółka zawdzięcza wysokim wskaźnikom rentowności, które na dodatek wzrosły w porównaniu z drugim kwartałem ubiegłego roku, niskiemu na tle branży zadłużeniu i wysokiej płynności finansowej, a także… wygraniu sporu z Bilfinger Berger Polska. Sąd zasądził na rzecz firmy wysokie odszkodowanie, co jednorazowo poprawiło zysk netto. Druga pozycja Energomontażu-Północ nie jest zaskoczeniem, bo spółka od kilku kwartałów notuje bardzo dobre wyniki finansowe, istotnie lepsze od tych, wypracowywanych w poprzednich latach. Z pozycji outsidera do ścisłej czołówki awansował też Energopol Południe, którego akcjonariusze powoli zapominają o zapaści firmy w 2007 i 2008 roku.

Łącznie przychody 22 spółek budowlanych z rankingu “PB”, wzrosły w drugim kwartale o 4,6 proc. do 5,3 mld zł. Dynamika była więc zbliżona do tej, osiągniętej na początku roku (4,4 proc.). Analitycy oczekiwali, że ten rok będzie stał pod znakiem rekordowych marż spółek. Miałaby to być konsekwencja tego, że stare kontrakty, podpisywane jeszcze w czasach budowlanej gorączki i niskiego kursu złotego, dziś przyniosą dodatkowe profity. Także dlatego, że spadły koszty materiałów budowlanych i usług podwykonawców. I rzeczywiście – średnia marża brutto ze sprzedaży w II kwartale wyniosła 13,3 proc. Była więc o 3 pkt. proc. wyższa, niż przed rokiem, ale też minimalnie niższa, niż w pierwszym kwartale. W stosunku do ubiegłego roku, ale także wobec I kwartału wzrosły za to branżowe wskaźniki rentowności operacyjnej (wynosi 7,1 proc.) i netto (5,3 proc.). Łączny czysty zarobek budowlanych firm wyniósł w drugim kwartale 282 mln zł, 14 spółek miało lepszy rezultat, niż przed rokiem.

Konsolidacji ciąg dalszy

Przed miesiącem pisaliśmy, że na GPW rozpoczął się sezon na przejęcia. Hiszpańska Grupa Dragados ogłosiła bowiem wezwanie na akcje Pol-Aquy, w toku są już transakcje połączenia Żurawi Wieżowych z Gastelem, ABM Solid z Resbudem, oczekiwane jest również sfinalizowanie wejścia kapitałowego PBG do Energomontażu-Południe. Za potencjalnym partnerem/celem przejęcia rozglądają się też na rynku Trakcja Polska i Erbud. W sierpniu doszedł do tego Polimex-Mostostal, który ogłosił plan przejęcia pełnej kontroli nad kilkoma spółkami zależnymi, w tym giełdowymi Energomontażem Północ (obecnie Polimex ma 65,5 proc. jego akcji) i Naftobudową (49,99 proc.). Pozostałe spółki objęte konsolidacją to: Naftoremont, ZRE Kraków, ZRE Lublin, EPE Rybnik oraz ECe Remont. Transakcja odbędzie się w ten sposób, że akcjonariusze przejmowanych spółek otrzymają walory Polimeksu w takiej ilości, jak określone to zostanie na podstawie porównania wycen poszczególnych firm. Parytety wymiany zostaną ustalone w IV kw., a już w I kw. 2010 konsolidacja powinna zostać zakończona.

"Celem procesu restrukturyzacji jest pełna konsolidacja wyników spółek grupy, a także m.in. obniżenie kosztów zarządzania i pozostałych kosztów grupy, uzyskanie dalszej przewagi rynkowej w perspektywicznych branżach, uzyskanie większej przejrzystości grupy, poprzez uproszczenie jej struktury, ujednolicenie systemów zarządczych oraz zwiększenie komplementarności świadczonych usług" - napisano w komunikacie Polimeksu Mostostalu.

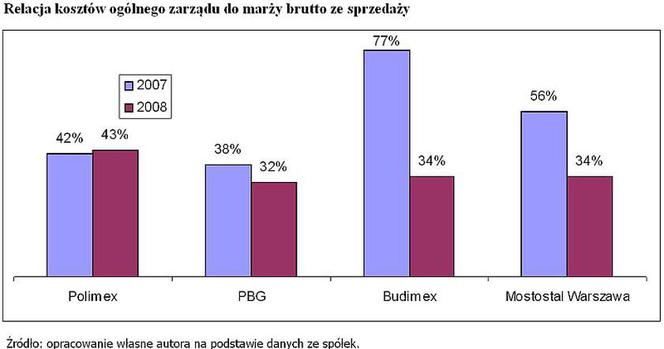

Jest na czym oszczędzać, bo u największych konkurentów stopień, w jakim koszty ogólnego zarządu (to zwykle największa pozycja w kosztach pośrednich firm) “konsumują” marżę brutto ze sprzedaży został w ubiegłym roku wyraźnie obniżony. Tylko w Polimeksie nieznacznie wzrósł i wciąż jest o ok. 10 pkt. proc. wyższy, niż u rywali (patrz wykres).

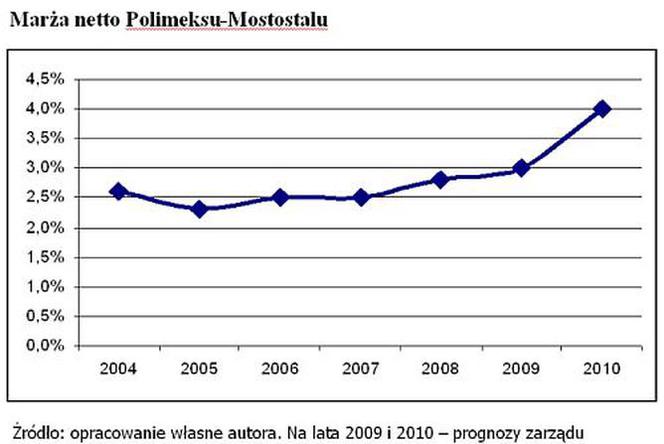

Konrad Jaskółka, prezes Polimeksu, liczy jednocześnie, że inkorporacja spółek zależnych pozwoli na podwyższenie rentowności netto w skali grupy ponad poziom 4 proc. już w 2010 r. W 2008r. wskaźnik ten wyniósł 2,8 proc., a cel na ten rok to 3 proc.

Czy plany zarządu Polimeksu są realne? Maciej Stokłosa, analityk Domu Inwestycyjnego BRE Banku, w obszernym opracowaniu na temat giełdowych przedstawicieli branży budowlanej zaliczył warszawską grupę do grona tych firm z sektora, które w kolejnych latach będą mniej narażone na erozję rentowności. Inne to Elektrobudowa, Erbud, Rafako i Mostostal Warszawa.

| firma | ekspozyzja na konkurencję | ekspozycja na długie kontrakty | ekspozycja na ryzyka techniczne | ryzyko erozji rentowności |

|---|---|---|---|---|

| Budimex | średnia | duża | średnia | średnie |

| Elektrobudowa | średnia | mała | mała | małe/średnie |

| Erbud | duża | mała | mała | małe/średnie |

| Mostostal W. | średnia | średnia | mała | małe/średnie |

| PBG | mała/średnia | średnia/duża | średnia/duża | średnie |

| Polimex | średnia | mała/średnia | mała | małe/średnie |

| Rafako | mała | duża | mała | małe/średnie |

| Trakcja Polska | średnia | duża | mała | średnie |

| Unibep | duża | mała/średnia | średnia | średnie |

Źródło: raport DI BRE Banku z 14.08.2009

Specjalista DI BRE wymienia kilka czynników, które decydować będą o narażeniu na erozję marż. Pierwszym jest narastająca konkurencja w segmencie budownictwa. Im będzie większa, tym wyższe będzie ryzyko, że firmy prowadzić będą agresywną kalkulację dynamiki kosztów. Ponadto w przypadku dużych umów nie zawsze będzie możliwe zabezpieczenie ich po stronie kosztowej w dłuższym terminie. Najbardziej ryzykowną grupą kontraktów są te typu “projektuj i buduj” (taki charakter mają m.in. umowy na budowę autostrady z Warszawy do Łodzi), a problemy mogą mieć również firmy, które wygrywać będę w przetargach na budowę obiektów, których do tej pory nie budowały (ryzyka techniczne, kalkulacja kosztów).

Czas na autostrady...

W sierpniu giełdowe spółki poinformowały o uznaniu ich ofert za najkorzystniejsze lub o podpisaniu finalnych już umów na łączną kwotę 1,5 mld zł (chodzi o zlecenia, których wartość w każdym przypadku przekracza 10 proc. kapitałów własnych danej spółki, także zależnej, o mniejszych umowach firmy nie są zobowiązane informować). Kwota ta jest dwukrotnie wyższa, niż w lipcu, ale za tym wzrostem w całości stoją rozstrzygnięcia przetargów na budowę 5 odcinków autostrady A-2 z podwarszawskiej Konotopy do podłódzkiego Strykowa. Dwa z tych odcinków przypadły konsorcjom z udziałem Budimeksu, jeden trafił do konsorcjum z udziałem Mostostalu Warszawa i Polimeksu Mostostalu. Przegranym na całej linii jest konsorcjum z udziałem PBG i Hydrobudowy, które ostrzyło sobie zęby na budowę odcinka z Tłustego do Konotopy długości 7,1 km za kwotę 330,6 mln zł brutto (tu wygrał Budimex) oraz na 17-km odcinek Łyszkowice-Nieborów (tu wygrały Mostostal/Acciona/Polimex). Powód odrzucenia ofert wielkopolskiej grupy to przekroczenie maksymalnego udziału kosztu projektu w wartości inwestycji. Spółka nie poinformowała, czy złoży protest w obu przypadkach, ale najprawdopodobniej tak się stanie.

Wśród pozostałych zawartych w minionym miesiącu kontraktów uwagę zwraca zlecenie skierniewickiemu Mirbudowi prac przy budowie hal targowych w Warszawie przy ul. Marywilskiej. Przeniosą się tam handlarze ze Stadionu X-lecia. Wynagrodzenie dla Mirbudu sięgnie 106 mln zł.

W sumie w sierpniu aż 56 proc. łącznej wartości netto kontraktów (podpisanych i potencjalnych) to były zlecenia w segmencie drogowym (w lipcu było to tylko 16 proc.), 25 proc. – w kubaturowym, 12 proc. to budowle użyteczności publicznej (głównie stadiony). Żadna z firm nie informowała natomiast o zleceniu w segmencie budownictwa mieszkaniowego.

...i czas na debiut

Poprawa nastrojów na GPW powoduje, że niektóre firmy wracają do tematu pozyskania kapitału za pośrednictwem giełdy. I wracają na giełdę. Do końca roku decyzję o wejściu na parkiet ma podjąć gdańska Hydrobudowa, kiedyś znajdująca się pod skrzydłami szwedzkiego koncernu NCC, dziś będąca w rękach krajowych inwestorów. Spółka była już w obrocie, z którego Szwedzi wycofali ją kilka lat temu. W 2008 r. Hydrobudowa miała 250 mln zł przychodów i 16,5 mln zł zysku netto. Kapitał z giełdy chciałaby wykorzystać m.in. na zakupy sprzętu i przejęcia.