Mocne wzrosty cen akcji należy jednak wciąż traktować jako odreagowanie po dużych spadkach, a nie zmianę trendu. Sytuacja jest o tyle ciekawa, że z jednej strony inwestorzy zderzają się z fatalnymi danymi makroekonomicznymi i coraz czarniejszymi prognozami (Bank Światowy obciął właśnie szacunki wzrostu PKB w Polsce w 2009 r. z 4 do zaledwie 0,5 proc.), z drugiej – entuzjastycznie reagują na każde, nawet mało istotne (i czasem mało wiarygodne) informacje, zwiastujące poprawę. Tak było m.in. z reakcją na dane o liczbie rozpoczętych budów w USA w lutym, tak też odebrano poprawę nastrojów w rodzimym przemyśle (wskaźnik PMI odbił od dna).

Deweloperzy odzyskali wigor

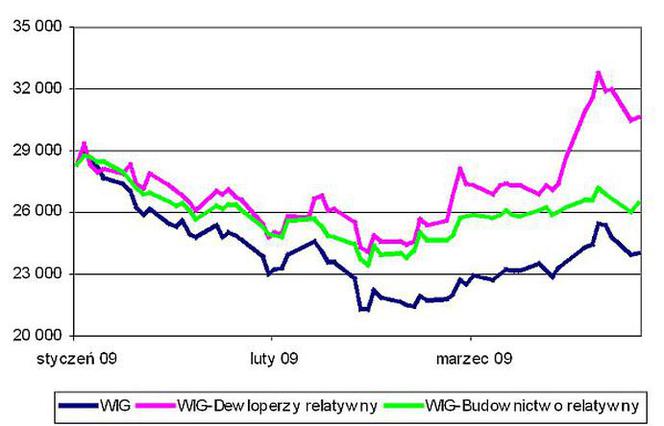

Co ciekawe, w marcu akcje wszystkich (!) giełdowych deweloperów zyskały na wartości, w niektórych przypadkach – jak Triton czy BBI Development – nawet o ponad 50 proc. W sumie indeks WIG-Deweloperzy urósł o 20,7 proc. Tylko branża chemiczna mogła się pochwalić bardziej imponującym wzrostem (37 proc.).

i

Słabszy od rynku był za to wskaźnik WIG-Budownictwo (wzrósł o 7,3 proc., WIG o 10,8 proc.), głównie za sprawą spadku notowań PBG. Pod kreską miesiąc zakończyły jednak tylko cztery firmy z branży.

i

Komy pochwały, komu nagana

Do pierwszych dni marca giełdowe spółki publikowały wyniki finansowe za czwarty kwartał i cały 2008 rok. Warto przyjrzeć im się bliżej, by zobaczyć, kto wykorzystała szansę, w być może ostatnim na jakiś czas, bardzo dobrym roku dla polskiej gospodarki i dla branży budowlanej. Ostre hamowanie potwierdzają już wskaźniki obrazujące dynamikę produkcji budowlano-montażowej.

i

Tworząc ranking “Budowlana Spółka Roku” pod uwagę braliśmy dynamikę przychodów, zysku operacyjnego i zysku netto 22 firm z branży, odnotowane w 2008 r., poziomy marż: brutto ze sprzedaży, operacyjnej i netto, a także ich zmianę rok do roku. Uwzględniliśmy również wskaźnik zadłużenia kapitału własnego i wskaźnik płynności szybkiej. To niezmiernie istotne szczególnie w czasach, kiedy trudno o pozyskanie finansowania ze względu na sztywną politykę banków, dekoniunkturę na rynkach kapitałowych oraz zwiększające się ryzyko zatorów płatniczych.

i

Pierwsze miejsce bezapelacyjnie zajął Mostostal Płock. Spółka z grupy Mostostalu Warszawa w większości kategorii zajęła wysoką pozycję, w tym najlepiej wypadła pod względem rentowności netto (2. miejsce), a także wskaźnika zadłużenia i płynności (4. miejsce).

i

Na podium znalazło się też miejsce dla Energomontażu-Północ, imponującego przede wszystkim skalą poprawy wyników, a także dla PBG (głównie dzięki wysokim na tle branży wskaźnikom rentowności) oraz dla ubiegłorocznego nowicjusza – Trakcji Polskiej.

Zaskakujące, trzecie miejsce od końca, zajął natomiast Polimex-Mostostal, pod względem wielkości przychodów absolutny lider branży (tego nie braliśmy jednak pod uwagę). W żadnej kategorii spółka nie potrafiła wybić się ponad przeciętność, a jej wskaźnik zadłużenia kapitału własnego należał do najgorszych w branży.

Czerwoną latarnią – i to już mniejsza niespodzianka – został sosnowiecki Energopol Południe, który nawet w bardzo dobrym dla branży roku odnotował głębokie straty, w tym już na poziomie zysku brutto ze sprzedaży, co świadczy o złym skalkulowaniu kosztów wykonywanych umów.

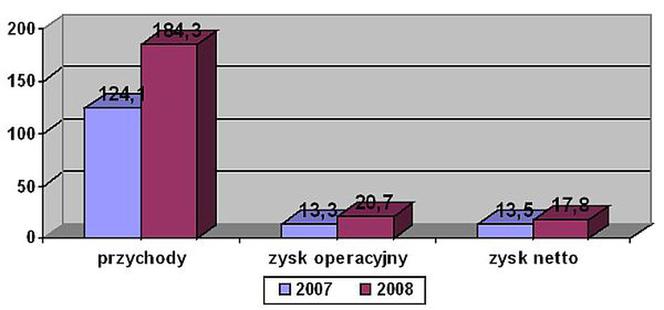

W sumie analizowana grupa 22 firm osiągnęła ponad 20 mld zł przychodów w 2008 r. To o jedną czwartą więcej, niż rok wcześniej. Najwyższą, bo aż 110 proc. dynamiką sprzedaży mógł się natomiast pochwalić Budopol Wrocław, który po chudych latach skokowo zwiększył skalę działalności, m.in. dzięki uzyskiwaniu dużych zleceń od wiodącego akcjonariusza – legnickiego dewelopera Ganta. O 82 proc. – głównie dzięki serii przejęć – przychody powiększyła druga w tej kategorii Pol-Aqua. W przeciwną stronę (tj. odchudzenie składu grupy kapitałowej) poszedł natomiast Resbud, który jako jedyny z analizowanych spółek miał w 2008 r. niższe przychody, niż rok wcześniej.

Projprzem okazał się spółką, która odnotowała najwyższy poziom marży zysku brutto ze sprzedaży (17,5 proc.). Rok temu rentowność firmy na tym poziomie była jeszcze wyższa (19 proc.). Drugi w klasyfikacji był Instal Kraków (16,5 proc.), trzecie – PBG (16,2 proc.). Średnia dla branży wyniosła blisko 11 proc., wobec 8,5 proc. przed rokiem.

Pod względem wysokości zysku operacyjnego minimalnie wygrało PBG (223 mln zł), wyprzedzając Polimex-Mostostal (221 mln zł). Skalą poprawy zaimponować mogły za to Energomontaż-Północ (dziesięciokrotny wzrost) i Mostostal-Export (zamiast 2,2 mln zł straty w 2007 r. było 17,8 mln zł zysku w 2008 r.). Najwyższą rentowność operacyjną wypracowały natomiast Mostostal Płock (11,2 proc.) i ubiegłoroczny nowicjusz – Mirbud (11 proc.). Średnia wyniosła 6 proc. (4,7 proc. rok wcześniej).

Na poziomie zysku netto dystans między liderami branży – PBG i Polimeksem – był już dużo wyższy, niż w przypadku wyniku operacyjnego. Wielkopolska firma zamknęła rok zyskiem równym 158 mln zł, wobec 122 mln zł, wypracowanych przez warszawskiego konkurenta. Największą poprawę zanotował natomiast Budimex (blisko siedmiokrotny wzrost czystego zarobku) i Energomontaż-Północ (+372 proc.).

Pod kreską - jako jedyny - rok zakończył Energopol Południe (strata sięgnęła 10,5 mln zł). Firm, które zarobiły mniej, niż w 2007 r., było jednak więcej: Erbud (-70 proc.), Budopol Wrocław, Projprzem, Pol-Aqua i Mostostal Zabrze. Łączny zysk 22 giełdowych firm wyniósł 857 mln zł, tj. 36 proc. więcej, niż w trakcie poprzednich dwunastu miesięcy.

Najwyższy poziom rentowności netto osiągnął Mostostal-Export (15,6 proc.), przy średniej dla branży równej 5,4 proc. (5,1 proc. w 2007 r.).

Do najbardziej zadłużonych firm w branży należą natomiast Mirbud, Hydrobudowa Polska i Budimex. Tylko te 3 z 22 analizowanych firm mają wskaźnik zadłużenia kapitału własnego wykraczający poza uznawany w teorii za bezpieczny poziom z przedziału 1-3. Średnia dla branży to 1,7. Stosunkowo najniższe wskaźniki zadłużenia (co nie zawsze odczytywane jest pozytywnie, bo może wskazywać na nieefektywną strukturę finansowania) mają za to Projprzem i Budopol Wrocław.

W przypadku wspomnianych: Mirbudu i Budimeksu, w parze za stosunkowo wysokim wskaźnikiem zadłużenia idzie dość niski poziom wskaźnika płynności szybkiej, który ukazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o wysokiej płynności. Pod tym względem najgorzej w branży prezentują się jednak Instal Kraków (wskaźnik wynosi 0,68) i Mostostal-Export (0,7). Za wartość całkowicie bezpieczną uznaje się 1, tymczasem średnia dla branży wynosi 1,2. Najmniej powodów do troski (przynajmniej pod względem płynności) powinni mieć natomiast akcjonariusze Budopol Wrocław i Resbud.

Będzie fuzja

Ta ostatnia firma wkrótce połączy się ze swoim głównym akcjonariuszem – ABM Solid. W uzasadnieniu planu połączenia (jego najważniejsze szczegóły, dotyczące wyceny obu podmiotów na potrzeby wymiany akcji) napisano, że korzyści, jakich oczekuje się, zostaną osiągnięte m.in. dzięki optymalizacji kosztów działalności, podziałowi oraz koncentracji działalności usługowej, bardziej efektywnym wykorzystaniu potencjału operacyjnego oraz zapewnieniu możliwości rozwoju działalności prowadzonej obecnie przez Resbud poprzez ułatwienie pozyskania długookresowego finansowania inwestycyjnego, pozyskanie nowych kontrahentów i zamówień. Połączenie będzie wiązać się z restrukturyzacją Resbudu poprzez zwiększenie efektywności pozyskiwania zamówień.