Powierzchnie handlowe

Pod względem powierzchni handlowej, warszawski rynek nadal oferuje wiele okazji zarówno dla deweloperów jak i sieci handlowych. Całkowite zasoby powierzchni sprzedażowej w nowoczesnych obiektach handlowych to 1,3 mln mkw., a warszawska oferta handlowa jest jedną z najbardziej zróżnicowanych w kraju pod względem dostępnych formatów. Wskaźnik nasycenia aglomeracji warszawskiej (zamieszkanej przez około 3 milionów osób) powierzchnią handlową to około 430 mkw. na tysiąc mieszkańców, nadal mniej niż w większości innych stolic europejskich. Trzeba też pamiętać, że inne duże miasta Europy poza powierzchnią handlową w centrach mają zwykle dobrze rozwinięte ulice handlowe, które w Warszawie dopiero się kształtują. W dodatku warszawska oferta handlowa starzeje się ‘mentalnie’ – pomimo dobrego stanu technicznego nowoczesnych budynków handlowych, oferta i format wielu nie odpowiadają już tak dobrze potrzebom klientów, którzy w ciągu dwóch minionych dekad przeszli znaczącą ewolucję konsumencką. Warszawski rynek powierzchni handlowych znalazł się na progu rozwoju, gdzie zmiana jakościowa zastąpi gwałtowny przyrost ilościowy powierzchni, a dominujące na rynku hipermarkety z galeriami handlowymi będą wypierać nowocześniejsze formaty, takie jak ‘convenience centre’ czyli centra sąsiedzkie. Obecnie rynek wchodzi w fazę dywersyfikacji, gdzie projekty będą znacznie wyraźniej dostosowywać się do potrzeb swojego klienta.

W I kwartale rynek warszawski powiększył się o jeden wielkopowierzchniowy obiekt handlowy. Metropol Dom i Wnętrze oferuje 13,500 mkw. powierzchni sprzedażowej przy ulicy Jagiellońskiej, który razem z sąsiadującym Brico Depot tworzy funkcjonalny park handlowy – pomimo oddzielnej własności obydwa obiekty razem dzielą infrastrukturę taką jak parkingi i dojazdy.

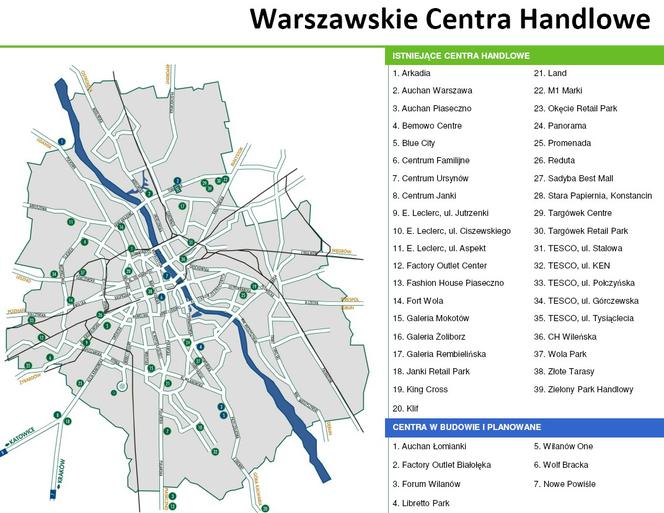

Centra handlowe w Warszawie [powiększenie z mapką] - POBIERZ

Powierzchnie biurowe

Pomimo iż popyt na powierzchnie biurowe w Warszawie był znacznie niższy niż w latach ubiegłych, całkowita powierzchnia wynajęta w 1 kwartale 2010 r. wyniosła prawie 122,000 mkw., co wskazuje na rosnący trend. W porównaniu do analogicznego okresu w minionym roku wzrost popytu wyniósł aż 170%. Od początku roku oddano do użytku 4 projekty o łącznej powierzchni 62,500 mkw., co spowodowało dalszy wzrost zasobów biurowych miasta do poziomu 3,3 mln mkw. Niestety budowa wielu nowych projektów nadal jest uwarunkowana umowami typu “pre-lease”. W 2010 r. liczba nowych budynków oddanych do użytku spadnie – eksperci z CB Richard Ellis przewidują podaż nowej powierzchni o około 20% niższą niż w poprzednich latach. Obecnie w budowie jest 19 projektów o łącznej powierzchni ponad 210,000 mkw. z czego około 35% już jest zarezerwowane. Niższa podaż powinna przyczynić się do spadku wysokiego wskaźnika powierzchni niewynajętych, obecnie na poziomie prawie 8%.

Powierzchnie magazynowe

Na rynku magazynów, spadająca aktywność budowlana, przyczyniła się do nieznacznego spadku ilości powierzchni niewynajętej w Polsce. Rynek powoli zaczyna wchłaniać wolną powierzchnię, jednakże wynajęcie ponad miliona mkw. będzie stopniowym i długotrwałym procesem. Poziom najmu z kwartału na kwartał wykazuje poprawę - w ostatnim kwartale wzrósł o 34% osiągając poziom 380.000 mkw. Zmienia się jednak struktura umów – rośnie udział renegocjacji a także umów typu “build-to-suit”, projektów budowanych na zamówienie. Zakładając rychłą poprawę systemu drogowego w Polsce oraz poszukując tańszych rozwiązań, wiele operatorów logistycznych decyduje się na centralizację swoich magazynów. To może przyczynić się do dalszego wzrostu liczby transakcji BTS oraz renegocjacji połączonych z ekspansją w istniejących lokalizacjach, a w konsekwencji do spadku wskaźnika powierzchni niewynajętych.