- Większy popyt inwestycyjny został zaspokojony, przynajmniej w niektórych obszarach, dzięki pojawieniu się nowych możliwości. Jednak wzrost podaży ofert inwestycyjnych, który wynikał z restrukturyzacji portfeli instytucji, a także ze sprzedaży prowadzonej przez banki i przedsiębiorstwa, można określić raczej jako stały niż dynamiczny. Jest oczywiste, że jeśli podaż byłaby większa, zwiększyłaby się również aktywność inwestycyjna – mówi Michael Rodda, dyrektor zespołu ds. transgranicznych inwestycji w zakresie nieruchomości handlowych firmy Cushman & Wakefield. - Spadek stóp kapitalizacji zwiększył podaż na rynku i wycena najlepszych aktywów staje się zdecydowanie bardziej agresywna. Można również zauważyć, że dzięki poprawie nastrojów coraz więcej inwestorów zaczyna obniżać swoje wymagania dotyczące nieruchomości: nadal największym zainteresowaniem cieszą się najlepsze obiekty tzw. "prime", jednak definicja określająca nieruchomości tego typu, nie jest już tak rygorystyczna – w przypadku np. warunków umów najmu.

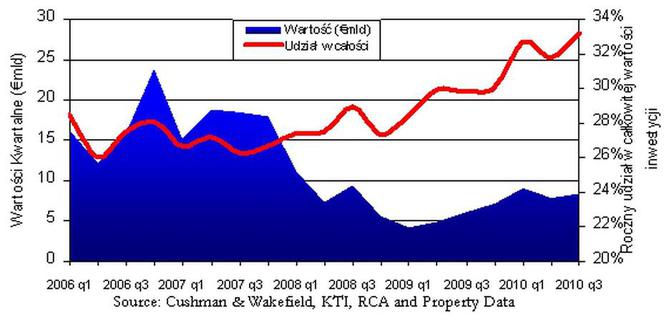

Wykres 1: Rynek inwestycji w nieruchomości handlowe w Europie

Łatwiej o kredyt

- Czynnikiem pobudzającym rozwój rynku okazała się również dalsza poprawa dostępności kredytów, wzrost zainteresowania przedsięwzięciami typu joint ventures czy częściowym wykupem udziałów oraz pojawiające się możliwości zawierania dużych transakcji, w tym pojedynczych aktywów i całych portfeli, takich jak np. sprzedaż portfela centrów handlowych spółki Simon Ivanhoe w Polsce i Francji czy sprzedaż supermarketów Tesco w Wielkiej Brytanii w ramach transakcji typu sale & leaseback – dodaje Rodda. – Do września bieżącego roku wartość inwestycji w nieruchomości handlowe wyniosła 32,5 mld euro, co stanowi najlepszy wynik od końca roku 2008. Udział tego sektora w całkowitej wartości obrotów w skali roku wyniósł 33% – największy od co najmniej 10 lat – wcześniej wynosił on poniżej 20%.

Transakcje na ponad 524 mln euro

- Rynek inwestycyjny w nieruchomości handlowe w Polsce odzwierciedlał trendy europejskie. W pierwszych trzech kwartałach bieżącego roku zawarto transakcje na ponad 524 mln euro, co stanowi najwyższy wynik od ponad dwóch lat. Ten wzrost był w dużej mierze rezultatem przejęcia przez Unibail-Rodamco polskiej części portfela Simon Ivanhoe, którego wartość stanowiła ponad trzy czwarte ogólnego wolumenu transakcji handlowych - wyjasnia Łukasz Lorencki, z Grupy Rynków Kapitałowych Cushman & Wakefield w Warszawie. - Równolegle ze wzrostem aktywności inwestycyjnej obserwujemy wzrost cen nieruchomości handlowych, mierzonych stopą kapitalizacji. Dla najlepszych obiektów kształtują się one aktualnie na poziomie ok. 6,5%, tj. o ok. 125 punktów bazowych mniej niż w analogicznym okresie roku poprzedniego.

Wzrost o 60%

Zarówno nabywcy krajowi, jak i zagraniczni odegrali kluczową rolę we wzroście aktywności obserwowanej w tym roku.

- Wzrost aktywności inwestycyjnej nie oznacza napływu nowego kapitału – obecni inwestorzy to podmioty działające na rynku już od pewnego czasu. Widać wyraźny powrót zaufania, co oznacza, że możemy liczyć nie tylko na dobry koniec roku, ale również wzrost popytu w kolejnym, co powinno się przełożyć na alokowanie nowych środków w tym sektorze. Oczekujemy, że wartość inwestycji w nieruchomości handlowe w Europie w skali roku osiągnie 36-37 mld euro, co stanowi wzrost o ponad 60% w stosunku do 2009 r., natomiast w 2011 wynik ten może wynieść nawet 45 mld euro, jeśli utrzyma się dotychczasowy poziom podaży - mówi Michael Rodda.

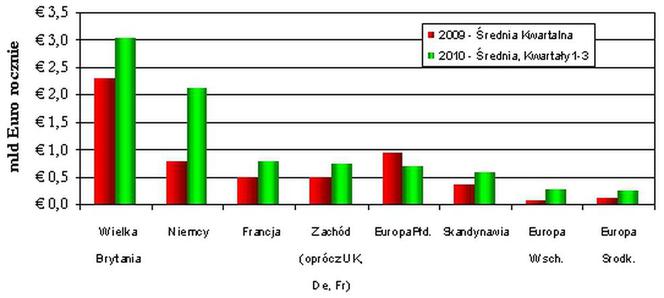

Wykres 2: Najbardziej popularne regiony pod względem inwestowania w nieruchomości handlowe

i

i

Niemcy prowadzą, rośnie popularność Turcji i Rosji

Podobnie jak w innych sektorach, w centrum uwagi są główne rynki, takie jak Wielka Brytania, Niemcy, Francja i Holandia. Przypada na nie 76% aktywności ogółem. W stosunku do 2009 r. poziom aktywności wzrósł o 66%. Najlepsze wyniki odnotował rynek niemiecki – wzrost 164%.

- Główne rynki pozostają najważniejszym celem dla większości inwestorów, choć niedobór zasobów oraz szukanie nowych źródeł zysku i możliwości ekspansji sprawiają, że niektórzy zaczynają kierować swoją uwagę na inne obszary. Zainteresowaniem zaczynają cieszyć się mniej dojrzałe rynki – rośnie popularność Turcji i Rosji. Polska niezmiennie pozostaje w centrum uwagi, w trzecim kwartale znów znalazła się w pierwszej piątce - mówi David Hutchings, dyrektor europejskiego działu badań firmy w Cushman & Wakefield.

Spadek stóp w Europie Środkowej

Stopy kapitalizacji za sklepy na rynkach wschodnich spadły o ponad 100 punktów bazowych w tym roku, w przypadku centrów handlowych i magazynów handlowych korekta wynosiła 50-75 pb. Spadek stóp w Europie Środkowej wyniósł od 40 do 60 pb. Na rynkach zachodnich wynik ten był znacząco niższy (10-20 pb).

- Ogółem w Europie stopy kapitalizacji nieruchomości handlowych spadły jedynie o 4 punkty bazowe w trzecim kwartale, przy jednoczesnej stabilizacji wyceny rynkowej w okresie letnim – dodaje Hutchings.

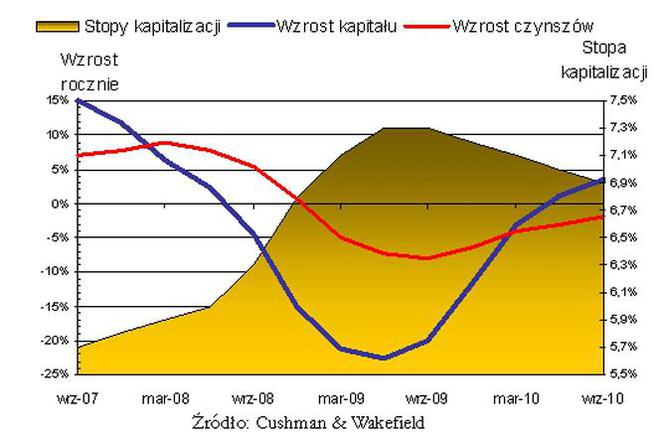

Wykres 3: Rynek inwestycyjny w nieruchomości handlowe w Europie (dane do września 2010 r.)

- Czynsze nominalne za obiekty typu "prime" spadły w ciągu 3 kwartałów tego roku o 1,9%. Choć popyt konsumpcyjny jest nadal ograniczony, rosnące zaufanie do rynku, zwiększenie poziomu zatrudnienia oraz niskie stopy procentowe powinny przyczynić się do poprawy sytuacji na rynku – oczekuje się, że w przyszłym roku czynsze odnotują wzrost, choć nie będzie on znaczny, na poziomie 1,5-2%. W sytuacji spadku podaży zasobów najlepszej jakości, które oferowały najlepsze możliwości rozwoju dla handlowców, centra handlowe mogą się stać najlepiej prosperującym segmentem rynku nieruchomości - podsumowuje Hutchings.

i