Nie ulega bowiem kwestii, że prócz języka i więzów kulturowych pomiędzy Niemcami i Austrią, jest wiele elementów wspólnych dla gospodarek obu tych krajów, w tym również dla ich sektorów budownictwa. Kolejną przesłanką jest też fakt, iż oba kraje sąsiadują z Polską, chociaż w przypadku Austrii bezpośrednim sąsiadem Polski są Czechy. Oba te kraje łączy też i to, iż w obliczu "zagrożenia" napływem polskich fachowców i przedsiębiorstw budowlanych, ograniczyły nam - najbardziej restrykcyjnie spośród krajów UE-15 - swobodny dostęp do swych budowlanych rynków.

Sytuacja gospodarcza

W 2006 r. PKB Niemiec, wbrew wcześniejszym skromniejszym prognozom, wzrósł nieoczekiwanie o 2,5%. Wartość PKB wyniosła ogółem 2303 mld euro, czyli 1/5 całego PKB Unii Europejskiej. W przeciwieństwie do ubiegłych lat, gdy gospodarkę dynamizował głównie eksport, wzrost gospodarczy oparty był na popycie krajowym. I tak, około 40% dochodu narodowego pochodziło z inwestycji zrealizowanych w samych Niemczech, 30% z konsumpcji krajowej, zaś pozostałe 30% z nadwyżki w handlu zagranicznym. Wzrost w nakładach brutto na środki trwałe (Gross Fixed Capital Formation) pochodził głównie z maszyn i urządzeń (+7,3%) i z budownictwa (+3,6%). Wartość dodana w budownictwie wzrosła o 4% i po raz pierwszy od 1999 r. przyczyniła się do ogólnego wzrostu gospodarczego.

Ten nieoczekiwanie silny wzrost gospodarczy miał pozytywny wpływ również na rynek pracy. Zatrudnienie wzrosło w 2006 r. o 260 tys. osób, co dało w sumie 39,1 mln zatrudnionych. Z kolei bezrobocie zmniejszyło się o 315 tys. osób, osiągając średni poziom 4,5 mln osób.

W 2007 r. wzrost gospodarczy prognozowany jest na 1,5-2,0% PKB, czyli to niewielki spadek w stosunku do roku poprzedniego. Problem bowiem może okazać się planowane podwyższenie stawki podatku VAT, z 16 do 19%, co może mieć hamujący wpływ na popyt ze strony prywatnych konsumentów. Jednak w tym samym czasie przewiduje się dalszy wzrost dochodów gospodarstw domowych oraz wzrost zatrudnienia, co - być może - będzie przeciwwagą dla niekorzystnego oddziaływania wzrostu stawki VAT. Zamówienia przemysłowe, zarówno nadchodzące od przedsiębiorstw niemieckich, jak i z zagranicy utrzymują się cały czas na wysokim poziomie. Pozwala to przypuszczać, że ogólna wartość produkcji przemysłowej w bieżącym 2007 r. przekroczy i tak już pomyślny poziom wskaźników roku 2006, nawet jeśli handel światowy do końca bieżącego roku będzie się rozwijał w nieco wolniejszym tempie, niż w roku ubiegłym. Odnotowano, że popyt krajowy na nakłady brutto na środki trwałe (Gross Fixed Capital Formation) stabilnie rośnie na przestrzeni 2007 r., co powinno dać w efekcie wysoką stopę wykorzystania tych środków. Zgodnie z przewidywaniami odnośnie wzrostu gospodarczego i planowanych korzyści z podwyższenia stawki VAT, do budżetu powinno wpłynąć w 2007 r. o 30 mld euro więcej, niż w 2006 roku. Pomimo to, rząd federalny postanowił ograniczyć inwestycje sektora publicznego. Ograniczenia w zakresie inwestycji budowlanych nie objęły jedynie samorządów lokalnych.

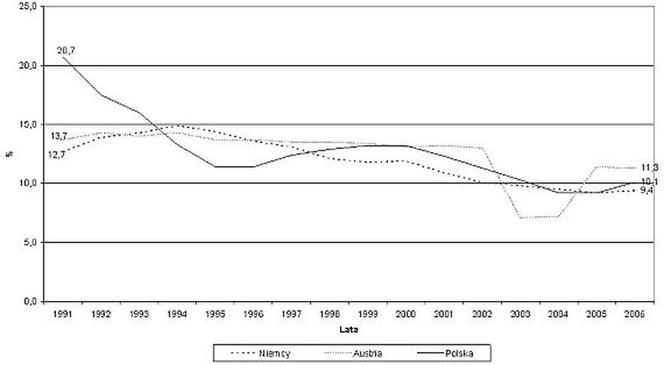

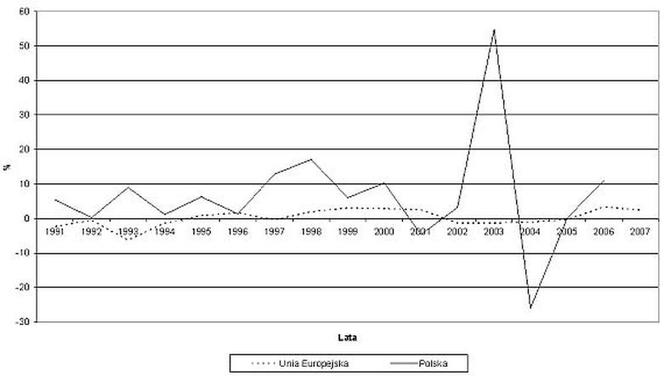

Wykres 1. Budownictwo ogółem / PKB - Niemcy, Austria i Polska

W sektorze energetycznym, do 2015 r. przewiduje się inwestycje inżynieryjne rzędu 11,5 mld euro. Na elektrownie przypadnie kwota 5,7 mld, zaś na rozbudowę sieci dystrybucyjnej 5,5 mld.

Inwestycje w sektorze telekomunikacji - po szczycie w latach 1999-2000, gdy wyniosły one łącznie 3,3 mld euro - obecnie spadają. Na spadek ten rzutuje wzmożona konkurencja powodująca odsuwanie w czasie bardziej ryzykownych decyzji inwestycyjnych. Jednak w najbliższych latach w tym sektorze przewiduje się wzrost inwestycji rzędu 1-2%.

Generalnie tempo wzrostu inwestycji w sektorze inżynierii lądowej i wodnej w Austrii szacuje się na 4,3% w 2007 r. i 4,2% w 2008 roku.

W tym sektorze również widać silne powinowactwo Austrii i Niemiec. Od 1997 r. w sensie zachodzących zmian dynamiki i trendu towarzyszy im polskie budownictwo inżynieryjne (wykres 6).

Zatrudnienie w budownictwie

W latach 1995-2005 w niemieckim budownictwie odnotowano spadek zatrudnienia o 1 mln osób, tj. o około 30%, do poziomu 2165 tys.. Wydaje się, że wzrost gospodarczy, jaki odnotowano w 2006 r., powstrzymał - jak w - tę niekorzystną tendencję. Oczekuje się również pod tym względem pewnej stabilizacji w 2007 i w kolejnych latach. Eksperci sądzą, że nastąpi to dzięki przemieszczaniu się coraz większej liczby fachowców budowlanych pochodzących z krajów Europy Środkowo-Wschodniej, z terenu Niemiec do innych krajów dawnej UE-15 (wykres 7).

Wykres 7. Zatrudnienie ogółem w budownictwie w Niemczech, Austrii i w Polsce

i

Z kolei w Austrii PKB wzrósł w 2006 r. o 3,1%. W 2007 r. analitycy przewidują wzrost rzędu 2,5%, w 2008 r. - 1,9%, zaś w 2009 r. - optymistycznie - o 2,2%. Wzrost gospodarczy napędzają gałęzie gospodarki zorientowane proeksportowo oraz budownictwo. Produkcja towarów wzrosła o prawie 9% w porównaniu z 2005 rokiem. Wraz ze wzrostem zysków, poprawiło się wykorzystanie mocy produkcyjnych oraz prognozy wzrostu sprzedaży, a co za tym idzie przedsiębiorstwa rozpoczęły, ostrożne na razie, wdrażanie projektów inwestycyjnych. W tle tych niewątpliwie korzystnych procesów daje o sobie znać dynamiczny popyt z zagranicy, który przyczynia się do kontynuacji "boomu" w przemyśle. Przedsiębiorstwa oceniają, iż bieżący portfel zamówień z zagranicy jest znaczny i przekracza nawet wartość średniej długoterminowej. Jednak ze strony gospodarstw domowych popyt konsumpcyjny był w 2006 r. umiarkowany i bez jego wzrostu w najbliższych latach, nie może być mowy o kontynuowaniu "boomu" gospodarczego. W 2007 i w 2008 r. popyt konsumpcyjny powinien przekroczyć o 2% poziomu z 2006 roku, który był generalnie bardzo korzystny dla austriackiego budownictwa, które odnotowało wówczas wzrost rzędu 4% (w 2007 r. przewiduje się wzrost 3%). Silny popyt ze strony gospodarstw domowych przełożył się na wzrost budownictwa mieszkaniowego, w wyniku czego przedsiębiorstwa budowlane spodziewają się wzrostu cen sprzedaży i dalszego wzrostu zatrudnienia w tym podsektorze. W związku z tak korzystną sytuacją w całej gospodarce, w tym także w budownictwie, wzrastać zaczął poziom zatrudnienia na pełnym etacie, chociaż to wciąż zatrudnienie na części etatu tworzy większość nowych miejsc pracy, szczególnie w handlu. Na koniec 2006 r. w Austrii było 232 tys. bezrobotnych, tj. o 26 tys. mniej niż rok wcześniej.

Rola i udział budownictwa w gospodarkach Niemiec i Austrii były generalnie zbliżone - w obu krajach udział utrzymywał się do 1996 r. na poziomie około 13-14% PKB. W tym okresie wskaźnik ten dla Polski wynosił 20,7% PKB. Od 1996 r. rola budownictwa w PKB Niemiec systematycznie spada - wskaźnik wynosi obecnie 9,4% PKB. Nieco wyższa jest jego wartość dla Polski - 10,1% PKB, zaś najwyższa w przypadku Austrii - 11,3% (wykres 1).

Budownictwo w Niemczech

Skromne założenia niemieckich analityków gospodarczych dotyczące wzrostu budownictwa na 2006 r. (0,0% wzrostu) okazały się nietrafione - rzeczywisty wzrost osiągnął 3,6%.To akurat pozwoliło zniwelować ujemny bilans z roku 2005, kiedy w budownictwie odnotowano spadek rzędu -3,6%. Obroty w budownictwie niemieckim osiągnęły w 2006 r. poziom 215 mld euro. Warto też dodać, że w poprzednich latach niewykonanie budżetu, również w aspekcie danych dotyczących budownictwa, spowodowane było przeszacowaniem planowanych wpływów w robotach budowlano-montażowych i wykończeniowych.

Do wzrostu w 2006 r. przyczyniły się natomiast praktycznie wszystkie główne podsektory. Budownictwo mieszkaniowe, przede wszystkim inwestorów indywidualnych, rosło w takim samym tempie jak budownictwo ogółem - o 3,6%. Budownictwo publiczne, wliczając w to zarówno budownictwo budynków jak i projekty inżynierii lądowej i wodnej, wzrosło - 1,6% (po silnym spadku aż o 35% ciągnącym się od 1994 r.). Wzrostowi przewodziło budownictwo handlowe, ze stopą wzrostu 4,7%. Pozwala to przypuszczać, że inwestorzy znów zaczęli uważać Niemcy za kraj atrakcyjny pod względem inwestycji. Po pomyślnym 2006 r. analitycy założyli, że równie pomyślny okaże się rok 2007. Jednak rozrzut opinii na temat finalnej wartości wskaźnika dynamiki wzrostu w budownictwie jest dość duży - prognozy od 1,2-3,9%. Ponownie podsektorem wiodącym powinno być budownictwo handlowe, ze stopą wzrostu nie niższą niż 5%. Budownictwo sektora publicznego powinno wzrosnąć o 1,5%, zaś w podsektorze budownictwa mieszkaniowego przewiduje się tym razem stagnację.

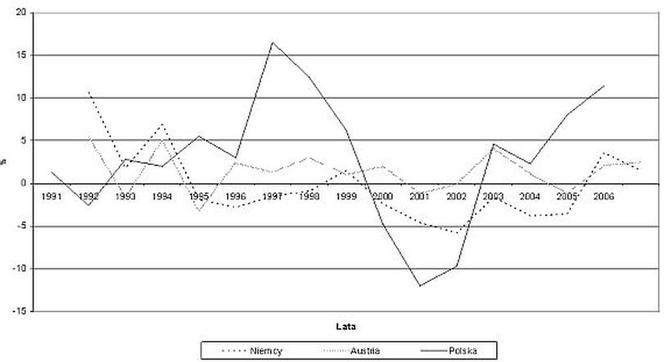

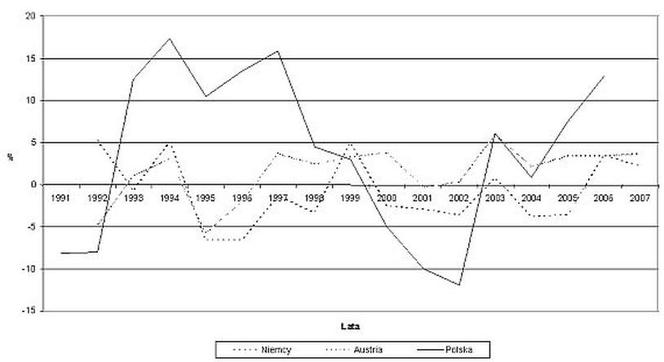

Wykres 2. Dynamika produkcji budowlanej w Niemczech, Austrii i Polsce

i

Budownictwo w Austrii

Klimat w jakim rozwija się aktualnie austriackie budownictwo jest bardzo pozytywny, a przedsiębiorstwa wykazują obfity portfel zamówień. Austriacki Instytut Badań Gospodarczych (WIFO) odnotował wysoką wartość wskaźnika nastrojów w budownictwie. W 2006 r. wzrost w tej branży wyniósł 4%, w 2007 r. przewiduje się - 3%, w 2008 r. - 2,5%, zaś w 2009 r. - 2,0%. Popyt na nowe budynki mieszkalne wzrósł znacząco w ostatnich latach, głównie dzięki poprawie koniunktury gospodarczej i wzmożeniu procesów imigracyjnych. Sektor nowych mieszkań w 2006 r. odnotował wzrost o 5%. W latach 2007-2009 wzrost będzie ewoluował od 2,5-3,2%. Z kolei podsektor renowacji i modernizacji mieszkań skorzystać powinien z wprowadzenia w październiku 2006, poprawki do przepisów o budowie nowych budynków. W podsektorze budynków niemieszkalnych pojawił się znaczący popyt na budynki biurowe. Wiedeń przyciągnął ostatnio wielu międzynarodowych inwestorów, co spowodowało nadmierny popyt na biurowce. Stawka na wynajem lokali biurowych jest obecnie znacznie wyższa, niż była podczas "boomu" w latach 1999-2000. Przewiduje się znaczny wzrost w budownictwie sektora publicznego, zwłaszcza w obszarze edukacji. Do 2010 r. około 2,1 mld euro zostanie zainwestowane w budowę nowych uniwersytetów. Podstawowym elementem napędowym budownictwa austriackiego pozostaje jednak ciągle podsektor inżynierii lądowej i wodnej, głównie dzięki wysokim inwestycjom ze strony agencji finansowania autostrad (Austrian Highway Financing Agency) oraz wydatkom na rozbudowę sieci kolejowej. Wiele projektów wchodzących w skład "Generalnego Programu Rozbudowy Infrastruktury" (2002 r.) rozpoczęto właśnie w 2006 i 2007 roku, jednak w latach 2008 i 2009 dynamika wzrostu z tego tytułu będzie już najprawdopodobniej niższa. Charakterystyczny jest przebieg dynamiki produkcji budowlanej w okresie 1991-2007 (wykres 2) - w niektórych latach latach budownictwo austriackie jest niemal dokładną kopią budownictwa niemieckiego, co może świadczyć o większej dojrzałości i stabilności tych obu sektorów konkurencyjnych. W Polsce każdy impuls do zmian wyzwala w budownictwie znacznie silniejszą dynamikę.

Budownictwo mieszkaniowe i renowacje

Do końca 2005 r. rząd federalny Niemiec całkowicie zlikwidował subwencje dla prywatnych inwestorów indywidualnych, budujących domy mieszkalne na własny użytek. Dlatego liczba pozwoleń na budowę nowych domów jedno- i dwurodzinnych wzrosła o ponad 20% do końca grudnia 2005 r. i utrzymała się na tak wysokim poziomie jeszcze do lata 2006 r. - w konsekwencji liczba ukończonych mieszkań w tych budynkach wzrosła wówczas o 5%. Chociaż wpływ tej sytuacji zakończył się zasadniczo w 2006 r., to jednak jego część przeniosła się na rok 2007, co da około 160 tys. wykończonych mieszkań. Z kolei liczba pozwoleń na mieszkania w domach wielorodzinnych wzrosła na przestrzeni 2006 r. o 10%, co pozwala określić realny wzrost liczby oddanych mieszkań o 75 tysięcy. Mieszkania te oddawane są głównie w Zachodnich Niemczech, w ich południowej części.

Zgodnie z dyrektywą unijną, rząd niemiecki ustanowił tzw. paszport energetyczny dla budynków mieszkalnych, celem określenia w nim poziomu zużycia energii. Program ten, łącznie z rządowym programem redukcji emisji CO2 i oszczędności energii w ogólności, podlega akcji redukcji odsetek od kredytów na inwestycje w istniejącą substancję mieszkaniową. Program wywołał olbrzymi popyt inwestycyjny na przestrzeni 2006 r. i - jak dotychczas - w 2007 roku. W realizację programu zaangażowany został państwowy bank KfW, który ocenia, iż do tej pory zainwestowano z tego tytułu ponad 10 mld euro.

Poczynając od 2004 r. przeszło 700 tys. mieszkań sprzedano inwestorom zagranicznym. Około połowa tych lokali była własnością instytucji sektora publicznego. Przychody z tej sprzedaży przyczyniły się do ograniczenia długu publicznego, w niektórych przypadkach, jak np. miasta Drezno - do zera. Tacy inwestorzy dokonują bowiem na ogół poważniejszych modernizacji, ponieważ 50% nabytej substancji zamierzają zbyć w ciągu 5 lat innym inwestorom lub byłym właścicielom. Pobudzony w ten sposób podsektor renowacji i konserwacji powinien być jednym ze stymulantów wzrostu sektora budownictwa w 2007 roku. Reasumując, inwestycje w budownictwo mieszkaniowe powinny wzrosnąć w Niemczech w 2007 r. o około 0,5%, przy czym tempo wzrostu winno być podobne zarówno w podsektorze wznoszenia nowych budynków mieszkalnych, jak i renowacji starszej substancji, chociaż negatywny wpływ na popyt na roboty renowacyjno-konserwacyjne może mieć wspomniany wcześniej wzrost podatku VAT.

Po spadku w 2005 r. już w następnym roku podsektor mieszkaniowy w Austrii odbudował swój potencjał wzrostu. Liczba nowych zleceń w portfelach przedsiębiorstw wzrosła w 2006 r. o 15% w stosunku do roku poprzedniego. Powoli rosną stopy procentowe, tym niemniej na rynku jest sporo kredytów mieszkaniowych o korzystnym oprocentowaniu. Obecny wolumen tych kredytów wynosi około 20 mld euro i uległ podwojeniu od 2002 r., zaś walutą obcą preferowaną w tym względzie jest frank szwajcarski. Obroty nowego budownictwa mieszkaniowego są optymistyczne z uwagi na dynamiczny wzrost portfela zamówień. Po wzroście tego podsektora w tempie 5% w 2006 r. i prognozowanego 3,5% w 2007 r., przewiduje się wzrost w 2008 r. rzędu 2,5%.

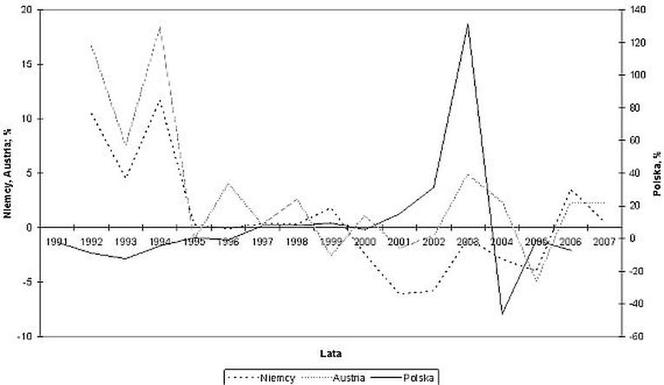

Wykres 3. Dynamika produkcji budynków mieszkalnych w Niemczech, Austrii i Polsce

i

Główne przesłanki dla korzystnego rozwoju sytuacji w nowym budownictwie mieszkaniowym są następujące:

- korzystne uwarunkowania makroekonomiczne - w ostatnich latach jedną z przyczyn zastoju w nowym budownictwie mieszkaniowym był niski wskaźnik zaufania konsumenckiego. Jednak wraz ze wzrostem dochodów gospodarstw domowych banki depozytowe, które głównie finansują w Austrii rynek nieruchomości, zasygnalizowały w 2006 r. wzrost popytu na domy jedno- i dwurodzinne;

- podwyższony popyt wskutek zbyt niskiej produkcji - w ostatnim okresie budowano 40 tys. mieszkań rocznie, podczas gdy zapotrzebowanie rzeczywiste było rzędu 46 tysięcy. To było przyczyną nawarstwienie się popytu i wzrostu cen;

- starzenie się substancji mieszkaniowej - około 1,5 mln mieszkań, tj. 46% ogółu, zostało zbudowanych w okresie 1945-1980. Wyższe wymagania odnośnie standardu życia i rosnące ceny energii spowodowały, że starsze budynki nie spełniają już oczekiwań. Zatem podsektor renowacji i konserwacji jest coraz silniej angażowany w przywracanie odpowiedniego standardu starej substancji mieszkaniowej;

- wzrost liczby mieszkańców - w 2005 r. w Austrii przybyło ludności o 0,7% (głównie procesy migracyjne);

- rosnący trend w kierunku gospodarstw jednorodzinnych - statystyka pokazuje, że w Austrii 34,5% to gospodarstwa jednorodzinne i tendencja ta się umacnia rodząc popyt na mieszkania i domy jednorodzinne.

Austriackie stowarzyszenia budowlane "non-profit", które wybudowały około 1/3 wszystkich mieszkań, odnotowały w 2006 r. 19 tys. rozpoczętych nowych budów, co jest znaczącym wzrostem w porównaniu ze średnią ostatnich lat (rzędu 15 tys.). Przewiduje się, że w 2007 r. w budowie będzie 30% więcej budynków, niż w 2006 roku. W pracach remontowych odnotowano wzrost wielkości 3%. Mogła się do tego przyczynić m.in. poprawka do Prawa budowlanego (październik 2006), która egzekwuje od właścicieli lub zarządców budynków usunięcie szkodliwych materiałów, takich jak np. azbest lub ołowiane rury do wody pitnej. Zaangażowanie władz w promowanie aspektów ekologicznych przy renowacji i konserwacji budynków jest bardzo duże. Wszystkie austriackie kraje federalne uruchomiły specjalne programy, których celem jest "wymuszanie" aspektów ekologicznych w przedsięwzięciach renowacyjnych. Subsydia obejmują np. instalowanie w piwnicach systemów grzewczych nieopartych na węglu lub ogniw fotowoltowych i paneli słonecznych na dachu. Dzięki temu, zużycie energii w zmodernizowanym budynku może zostać ograniczone średnio o 120-150 KWh/m2, co odpowiada zużyciu energii w trzech nowych budynkach. Liczba budynków mieszkalnych (nowych i po renowacji) wzrosła o 4,3% w 2006 r., w 2007 r. przewiduje się 2,8%, zaś w 2008 r. 1,9%.

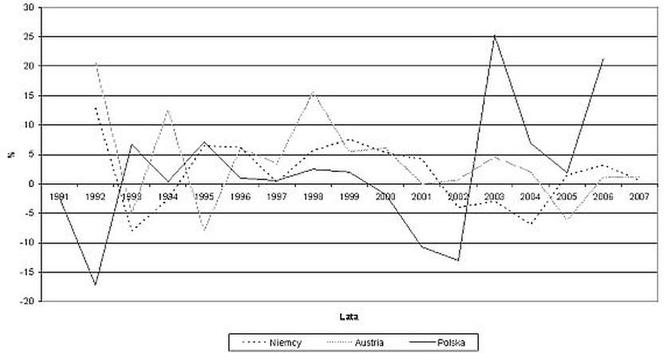

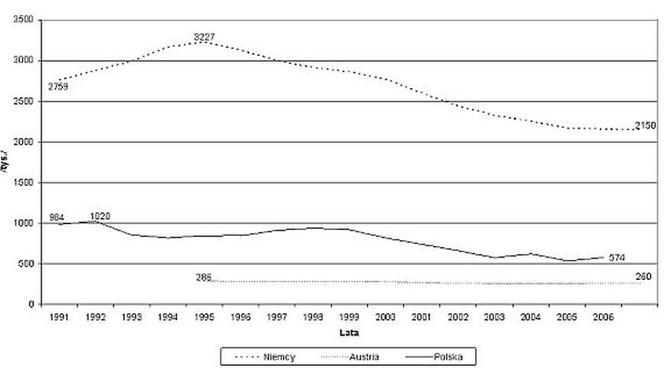

Wykres 4. Dynamika zmian renowacji i konserwacji budowli w Niemczech, Austrii i w Polsce

Z powodu recesji, ceny w budownictwie niemieckim pozostawały na niezmienionym poziomie do roku 2004, ale od tego czasu następuje ich powolny wzrost. W 2006 r. ceny w budownictwie były zaledwie o 5% wyższe niż w 1995 roku. Przewiduje się, że w 2007 r. wzrosną one o dalsze 2,5%. To w niewielkim tylko stopniu powinno poprawić sytuację finansową wykonawców, gdyż w międzyczasie wzrosły znacząco ceny energii i materiałów budowlanych. Generalnie jednak sytuacja przestaje być - jak się wydaje - impasowa. Upadłości w sektorze budownictwa liczbą 9160 osiągnęły szczyt w 2002 r.. Liczba bankrutów zmniejszyła się w 2006 r. o 1/3, do poziomu 5900. Dane te zapewne ulegną jeszcze poprawie na przestrzeni 2007 roku.

W Austrii pomyślna sytuacja gospodarcza znajduje odbicie na rynku pracy. Przybywa miejsc pracy w produkcji dóbr i w budownictwie, przy czym dotyczy to głównie zatrudnienia na pełnym etacie. W stosunku do ubiegłego roku w budownictwie przybyło 7 tys. pracowników, a ich liczba wynosi ogółem 236 tys. Na początku 2007 r. bezpośrednio w budownictwie i inżynierii zarejestrowanych było 93 tys. pracowników fizycznych i 20 tys. umysłowych i inżynieryjnych. Średnio oznaczało to wzrost o 1,7% - po raz pierwszy od 10 lat. Bezrobocie w całym budownictwie spadło średniorocznie o 6%, zaś bezpośrednio w budownictwie i w inżynierii spadek ten wyniósł 5%. W całej gospodarce austriackiej upadłość ogłosiło w 2005 r. o 4,6% mniej przedsiębiorstw niż w 2004 roku. W 2006 r. liczba bankructw wzrosła o 4,2% i wyniosła 3055.

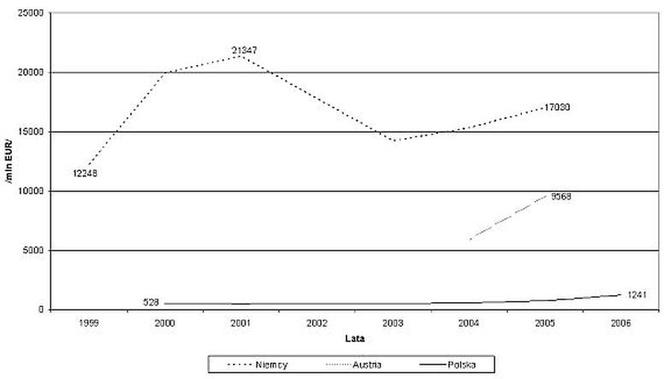

Relatywnie umiarkowane tempo wzrostu cen usług w budownictwie oraz wysoki poziom oferowanych technologii spowodowały znaczny wzrost eksportu usług budowlanych z Niemiec i Austrii, poczynając od 2003 roku. Szczególnie rzuca się tu w oczy wysoka konkurencyjność oferty austriackiej. Austria realizuje 94% swego eksportu budownictwa w Europie, Niemcy zaś tylko około 15%. Większość swego eksportu usług budowlanych Niemcy kierują do Australii i Oceanii (41%) oraz do USA i Kanady (37%) (wykres 8).

Wykres 8. Eksport usług budowlanych przez Niemcy, Austrię i Polskę

i

Również w podsektorze budynków mieszkalnych uderza zgodność zmian dla Niemiec i Austrii (wykres 3). Należy zauważyć, iż w Polsce podsektor ten rozwija się nader energicznie, szczególnie w latach 1993-1997, następnie zaś 2003-2006, z przerwą na okres recesji 2000-2002 (wykres 4).

Budownictwo niemieszkaniowe

Przez blisko dekadę nowe budownictwo niemieszkaniowe znajdowało się w Niemczech w fazie stałego regresu. Nawet w okresie podwyższonej koniunktury gospodarczej przedsiębiorstwa niemieckie, pragnąć wykorzystać pełne moce produkcyjne, inwestowały częściej za granicą, niż w Niemczech.

Ta sytuacja uległa zmianie w 2006 roku. Przedsiębiorstwa zdyskontowały swą konkurencyjność w zmaganiach na obcych rynkach i wykorzystując pozyskane tam środki finansowe, wznowiły inwestowanie w kraju. Liczba zleceń i pozwoleń na budowę wzrosła w 2006 r. w tempie dwucyfrowym. Tak pomyślny rozwój spraw spowodowany był niewątpliwie zwiększoną dynamiką wzrostu gospodarczego. W szczególności przemysł przetwórczy, który eksportuje większą część swojej produkcji na rynki światowe, podniósł znacznie swój budżet inwestycyjny. Energicznie rozwija się też sektor logistyki. Pod tym względem Niemcy stały się dominującym rynkiem w Europie. Zawdzięczają to sytuacji, że większość towarów zanim trafi do odbiorcy finalnego musi przemieścić się przez terytorium Niemiec. Liczba pozwoleń na budowę powierzchni magazynowych i dystrybucyjnych wzrosła w ostatnim roku o +30%. Prognozy mówią, że inwestycje tego typu powinny w 2007 r. dorównać tempu z 2006 r. i osiągnąć przynajmniej +4%.

W związku z niezbyt korzystną sytuacją sektora publicznego, wiele inwestycji związanych z renowacją budynków tego sektora musiało zostać przesuniętych w czasie. Po pewnym ożywieniu w 2006 r. nie przewiduje się kontynuacji tego trendu w 2007 roku. Rząd federalny i rządy poszczególnych landów zapowiedziały na 2007 r. cięcia w budżecie, dotyczące podsektora renowacji i modernizacji. Stąd przewiduje się stagnację w tym podsektorze. W tej sytuacji coraz więcej instytucji publicznych próbuje realizować prace konserwacyjne w oparciu o partnerstwo publiczno-prywatne. Ta forma działalności budowlanej, rozpoczęta w Niemczech w 2004 r. zyskuje coraz bardziej na znaczeniu.

Wykres 5. Dynamika zmian budownictwa niemieszkaniowego w UE i w Polsce

W 2006 r. 7,9% przychodów z budownictwa w Niemczech pochodziło z eksportu. W Austrii odpowiedni wskaźnik wyniósł 33%. Średnia unijna UE-27 wyniosła 8,4%. W tym kontekście budowlana aktywność eksportowa Polski wydaje się być dalece niezadowalająca, ponieważ tylko 4,8% przychodów z budownictwa pochodziło z eksportu usług budowlanych. Jest to informacja niekorzystna, która jednak demonstruje, jaki potencjał wzrostowy dla polskiego budownictwa kryje się w rozwinięciu działalności zagranicznej na skalę chociażby zbliżoną do średniej unijnej.

i

W Austrii podsektor budownictwa niemieszkalnego rozwijał się latach 2006 i 2007 pomyślnie. Głównymi czynnikami napędowymi były: projekty w sektorze publicznym, budownictwo dla szkolnictwa wyższego i budownictwo biurowe. Podsektor ten wzrósł w 2006 r. o 3% i przewiduje się, że o tyle samo wzrośnie w 2007 roku. Zwłaszcza w Wiedniu szczególnie wysoka jest dynamika inwestycji w budownictwo biurowe. Popyt jest obecnie wyższy, niż w czasie "boomu" w 1999-2000 roku. W konsekwencji popyt znacznie przewyższył możliwości produkcyjne, a liczba niewykorzystanych powierzchni spadła poniżej 6% (w starszych budynkach wskaźnik ten jest wyższy - ok. 20%). Przewiduje się, że dynamika wzrostu budownictwa biurowego wyniesie 2% w 2007 r. i 1,7% w 2008 roku. Stawki wynajmu powoli rosną, chociaż w porównaniu z innymi stolicami europejskimi są nadal umiarkowane. Obok rynku biurowego szczególnie dynamicznie rozwija się budownictwo sektora publicznego. Budownictwo to finansowane jest spoza budżetu, zaś właścicielem budynków publicznych jest federalna agencja nieruchomości (BIG-Bundesimmobiliengesellschaft), której aktywa ogółem wynoszą 4 mld euro. Do 2010 r. portfel aktualnych zamówień agencji BIG wyniósł 2,1 mld euro, z czego projekty w sektorze publicznym - 1,5 mld euro. W 2007 r. rozpoczęto w Austrii szeroko zakrojony program rozbudowy infrastruktury uniwersyteckiej, z dynamiką wzrostu 8% w 2007 r. i 4% w 2008 r. (prognoza). Największe projekty to: klinika stomatologiczna w Wiedniu (56,5 mln euro), Uniwersytet Techniczny w Wiedniu (42 mln), Centrum Biomedycyny w Grazu (34,3 mln), Park Naukowy w Linzu (ok. 70 mln) i budynki uniwersyteckie dla wydziału chemii i medycyny w Insbrucku (70 mln).

Również projekty renowacyjno-modernizacyjne w podsektorze budownictwa niemieszkalnego finansowane są przez BIG-Bundesimmobiliengesellschaft, która zakontraktowała już roboty do 2010 r. na kwotę 800 mln euro. Projekty renowacyjne często łączone są z kontraktami na energię. Oznacza to, że prywatny wykonawca robót budowlanych na własny koszt instaluje system grzewczy nowego budynku. W zamian zyskuje prawo do większej części zaoszczędzonej energii, przez 20-25 lat. Po tym okresie system grzewczy przechodzi na własność właściciela budynku. Największa korzyść z tego projektu polega na ograniczeniu, od samego początku funkcjonowania budynku, emisji CO2 - bez dodatkowych kosztów ze strony sektora publicznego. Rząd promuje to rozwiązanie i zyskuje ono coraz więcej zwolenników. Dynamika wzrostu ogółem budownictwa niemieszkaniowego w Austrii wyniosła w 2006 r. +2,7%, zaś w 2007 r. powinna wynieść 2,3%, w 2008 r. 1,7%. Powinowactwo polskiego sektora budownictwa niemieszkaniowego z obydwoma krajami nie jest już takie zbieżne, ale wykazuje więcej cech wspólnych z sytuacją w Niemczech niż w Austrii (wykres 5).

Inżynieria lądowa i wodna

Projekty inżynieryjne w Niemczech są silnie zdominowane przez instytucje sektora publicznego, które w tym rynku mają udział rzędu 50%. Rząd federalny zmonopolizował np. wszelkie inwestycje w sektorze kolejowym poprzez politykę regularnych subsydiów na rzecz "Deutsche Bahn". Większość środków na budynki użyteczności publicznej pochodzi bądź z instytucji sektora publicznego, bądź przedsiębiorstw kontrolowanych przez ten sektor. Pomimo, iż w Niemczech są ograniczenia budżetowe dla inwestycji publicznych, to tempo rozwoju podsektora inżynierii lądowej i wodnej determinuje postęp w realizacji trzech sztandarowych inwestycji. I tak, DHL - największa niemiecka firma logistyczna - za 300 mln euro buduje nowy terminal lotniczy w Lipsku. W 2006 r. rozpoczęto realizację projektu rozbudowy i modernizacji głównego postu lotniczego Berlin - Schoenefeld. Kwota kontraktów przekroczyła dotychczas 100 mln euro i z pewnością jeszcze wzrośnie. W 2007 r. rozpoczęto w Wilhelmshafen budowę portu dla najnowszej generacji wielkich kontenerowców. Trzeba nadmienić, iż w Niemczech - poczynając od 1999 r. - notowano stały spadek inwestycji w podsektorze inżynierii lądowej i wodnej, w tempie średnio 2,5% rocznie. Stąd wzrost tego podsektora w 2006 r. o 3,5% należałoby uznać za znaczący postęp. Wg prognoz stopa wzrostu w 2007 r. nie powinna spaść poniżej 2%.

Inaczej jest w Austrii, gdzie jednym z czołowych elementów napędzających wzrost w budownictwie jest właśnie inżynieria lądowa i wodna, w szczególności roboty drogowe i kolejowe, które w 2006 r. przyczyniły się do wzrostu w tym podsektorze o 5,4%. Jedną z przyczyn takiego stanu rzeczy jest opracowanie "Generalnego programu rozbudowy infrastruktury" i jego wcielenie w życie w roku 2006. Austriacki fundusz finansowania projektów modernizacyjnych ASFIN AG, zainwestował wówczas w ten projekt 1,1 mld euro, zaś w 2007 r. inwestycje te powinny wynieść 1,3 mld euro, z czego 30% przeznaczone będzie na roboty modernizacyjne, natomiast 70% na budowę autostrad. W budżecie państwowym uwzględniono również inwestycje na rozbudowę infrastruktury kolejowej (1,4 mld euro). Główne projekty dotyczą linii wzdłuż Dunaju (Westbahn), na południu kraju (Pontebbana Bahn) i przez graniczną przełęcz Brenner. Jednak największa koncentracja inwestycji dotyczy rozwoju infrastruktury lotniczej - w 2006 r. na modernizację i rozbudowę lotnisk, głównie w Wiedniu, wydatkowano ok. 200 mld euro. Tak wysoki poziom inwestycji potrwa jeszcze w 2008 r., aż do ukończenia rozbudowy lotniska w Wiedniu. Należy się wówczas spodziewać znacznego spadku inwestycji w tym podsektorze. Kolejnym impulsem rozwojowym jest rozbudowa wiedeńskiego metra, przy której prace rozpoczęły się w 2006 r. Przedsięwzięcie, którego szczyt powinien przypaść na lata 2007-2008, ma na celu połączenie z miastem nowo zabudowanych obszarów podmiejskich.

Wykres 6. Dynamika zmian inżynierii lądowej i wodnej w Niemczech, Austrii i Polsce

i

i

i