Wśród deweloperów umiarkowany optymizm

Po trudnej dla Polski wiośnie na rynek mieszkaniowy powrócił klimat umiarkowanego optymizmu. Czy jednak znajduje on uzasadnienie w twardych faktach?

Polska gospodarka wyraźnie przyspieszyła i wydaje się prawdopodobne, że wzrost gospodarczy w bieżącym roku będzie bliski 3,5%. Sytuacja na rynku pracy jest stabilna, a w niektórych branżach wręcz się poprawia. Rośnie liczba udzielanych indywidualnych kredytów hipotecznych, a stopy procentowe są nadal wyjątkowo niskie. Z drugiej strony – kraj potrzebuje reform, aby zatrzymać wzrost długu publicznego, a to nie jest możliwe bez zahamowania wzrostu dochodów Polaków, co najmniej przez pewien czas.

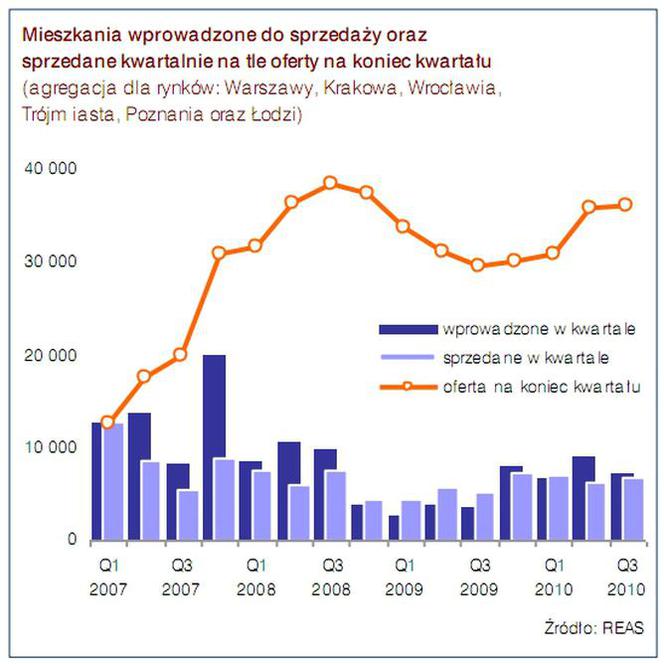

Wyniki monitoringu rynku przeprowadzonego przez REAS na koniec III kwartału 2010 ukazują przede wszystkim różnicowanie się sytuacji w poszczególnych aglomeracjach pod względem relacji liczb mieszkań sprzedawanych i wprowadzanych na rynek, a w konsekwencji także tego, czy oferta w nich rośnie, czy maleje. Podsumowana dla sześciu rynków sprzedaż w III kwartale 2010 nieznacznie wzrosła w porównaniu z kwartałem poprzednim, mimo tego, że zwykle to drugi, wiosenny kwartał jest jednym z dwóch najlepszych pod względem sprzedaży okresów w roku. W okresie ostatnich czterech kwartałów na analizowanych rynkach sprzedano łącznie ponad 27 tys. jednostek mieszkalnych, a zatem o 38% więcej niż w okresie czterech kryzysowych kwartałów (IV kw. 2008 - III kw. 2009) i zaledwie 9% mniej niż w okresie IV kw. 2007 - III kw. 2008, choć ceny są dziś znacznie niższe.

Mniej budów

Statystyki GUS potwierdzają, że polscy deweloperzy w III kwartale rozpoczęli budowę mniejszej liczby mieszkań niż w kwartale wiosennym, co jest uzasadnione typowym cyklem realizacyjnym. W okresie styczeń - wrzesień w tej grupie inwestorów rozpoczęto budowę blisko 48 tys. jednostek mieszkalnych, czyli o 61% więcej niż w analogicznym okresie ubiegłego roku. Podobna, choć nieco mniejsza jest liczba mieszkań, na których budowę deweloperzy uzyskali w tym samym okresie pozwolenia. Równolegle spółdzielnie mieszkaniowe rozpoczęły realizację ok. 3,3 tys. mieszkań, co jest liczbą zbliżoną do wyniku z pierwszych dziewięciu miesięcy ubiegłego roku.

W III kwartale w sześciu aglomeracjach na rynek wprowadzono blisko 7,2 tys. mieszkań, zatem do września na rynek wprowadzono w nich ok. 22,4 tys. lokali, czyli blisko 44% liczby mieszkań rozpoczętych w tym okresie w Polsce przez deweloperów i spółdzielnie mieszkaniowe.

Szczyt liczby mieszkań oddawanych do użytku w mijającym cyklu koniunkturalnym Polska ma już za sobą. W okresie I -IX 2010 oddano w kraju łącznie nieco ponad 97 tys. mieszkań, czyli o 15,5% mniej, niż w tym samym okresie rok wcześniej. Deweloperzy oddali w tym okresie 38,6 tys. jednostek mieszkalnych, o 28,6% mniej, niż w roku ubiegłym. Najprawdopodobniej wyniki całego roku będą także proporcjonalnie niższe.

Mieszkanie: gotowe, ale...

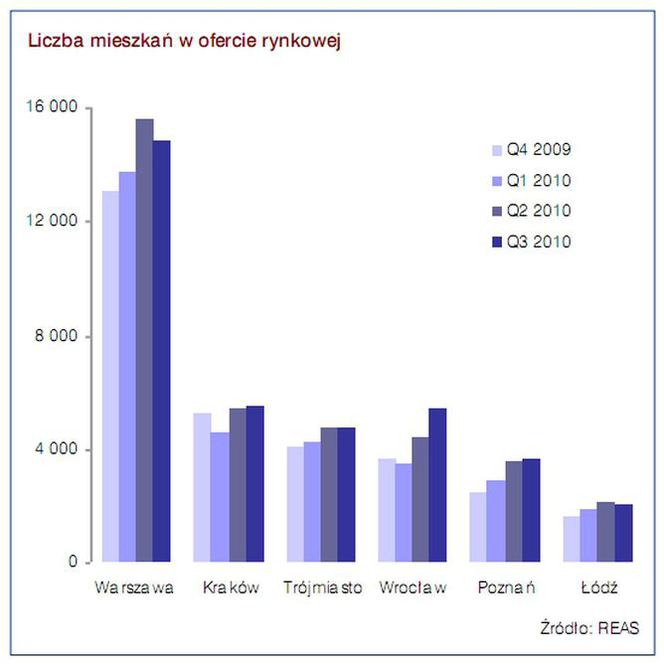

Dzięki pewnemu wyhamowaniu rozpoczynanych budów i stabilnej sprzedaży wielkość oferty liczona łącznie dla sześciu aglomeracji prawie nie zmieniła się. Na koniec III kwartału w sześciu aglomeracjach w sprzedaży było ponad 36 tysięcy jednostek. W strukturze obecnej oferty wciąż znaczącą część stanowią gotowe niesprzedane lokale.

Na koniec września w Warszawie takich mieszkań było ok. 4,3 tysiąca czyli nieznacznie mniej niż w poprzednim kwartale. W sześciu aglomeracjach łącznie takich mieszkań było ponad 9,6 tysiąca i liczba ta wzrosła o kilkaset w ciągu III kwartału.

Struktura oferty pod względem terminu oddania lokali jest charakterystyczna dla fazy wzrostowej cyklu koniunkturalnego. Na koniec III kwartału 2010 lokale znajdujące się w budowie stanowiły 73% oferty, z czego ogromna większość ma być oddana za kilkanaście miesięcy. Półtora roku temu w ofercie domino wały mieszkania planowane do oddania w rozpoczynającym się właśnie roku (wówczas 2009) stanowiące 58% oferty, zaś mieszkania gotowe stanowiły jedynie 14% oferty.

Będzie więcej nowych inwestycji

W ostatnich czterech kwartałach w większości miast – poza Wrocławiem i Poznaniem – deweloperzy dość dobrze dostosowywali liczby wprowadzanych na rynek jednostek do poziomu sprzedaży. Jednocześnie, sygnały napływające z firm wskazują na to, że deweloperzy zamierzają w ostatnim kwartale roku wprowadzić na rynek więcej nowych inwestycji. Jeśli sprzedaż w IV kwartale wyraźnie nie wzrośnie, to na koniec roku oferta będzie znacznie większa, niż w styczniu, i będzie można mówić o nadwyżce podaży nad popytem. W takiej sytuacji prognozowanie wzrostu cen w najbliższych kwartałach wydaje się nadal nieuzasadnione.

Tempo sprzedaży niższe

Intensywność sprzedaży dla sześciu rynków łącznie, liczona jako relacja liczby sprzedanych jednostek w kwartale do wielkości oferty na początku kwartału wyniosła w III kwartale 17%. Tempo sprzedaży było zatem wyraźnie niższe niż w I i II kwartale 2010 roku, kiedy przekraczało ono 20%, podczas gdy 25% jest wskaźnikiem teoretycznej równowagi. Spośród największych rynków tylko w Krakowie intensywność sprzedaży osiągnęła w III kwartale poziom powyżej dwudziestu procent (22%), najniższa zaś była w Poznaniu (13%) i Łodzi (14%).

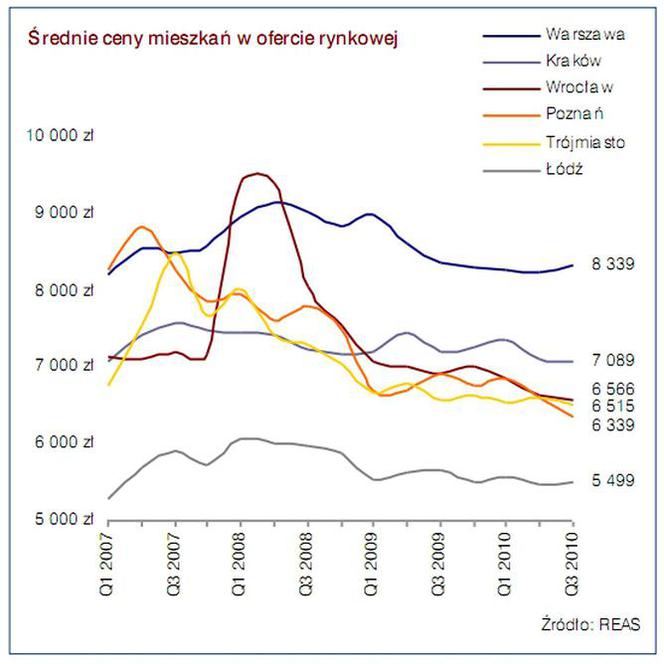

Łączny poziom sprzedaży w minionych czterech kwartałach był w większości miast zbliżony do długoterminowej przeciętnej liczby mieszkań sprzedawanych na tych rynkach, a w Krakowie nawet wyraźnie wyższy. Wyjątkiem jest pod tym względem Warszawa, gdzie w tym okresie sprzedano ok. 10,5 tys. lokali, o ok. 2 tys. mniej, niż długoterminowy średni poziom transakcji na tym rynku. Wydaje się zatem, że stolica ma w tej chwili największy potencjał wzrostowy w porównaniu z innymi miastami.

Cena jak zawsze ma znaczenie

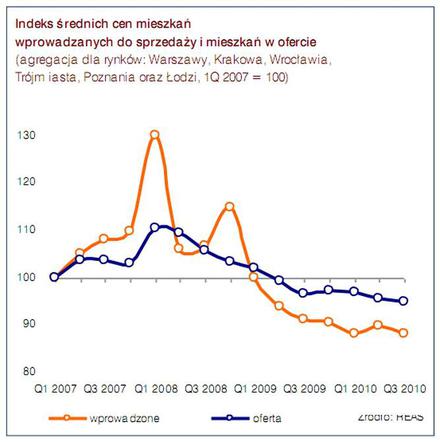

W odniesieniu do średnich cen nowo wprowadzanych mieszkań można mówić o stabilizacji, choć podlegają one niewielkim wahaniom z kwartału na kwartał. Deweloperzy oferują nowe mieszkania w cenach na poziomie cen ofertowych lokali aktualnie sprzedawanych, podczas gdy średnie ceny lokali pozostających w ofercie są nieco wyższe.

Głównym czynnikiem wpływającym na decyzje zakupowe pozostaje wciąż całkowita cena lokalu. Innymi słowy, przy podobnej cenie za m2 klienci poszukują mniejszych mieszkań o tej samej liczbie pokoi. Z pewnością ma na to wpływ polityka banków, które ostrożniej niż w okresie boomu oceniają zdolność kredytową nabywców. O ile jednak kupujący mieszkania mają spore szanse na kredyt, o tyle uzyskanie kredytu przez dewelopera jest nadal trudne. Coraz trudniej jest także uplasować na rynku emisje obligacji firm deweloperskich.

Jeśli w przyszłym roku polityka kredytowania deweloperów się nie zmieni, zaś na rynku nie pojawią się alternatywne źródła finansowania, to część deweloperów może mieć problemy z rozpoczęciem nowych inwestycji. Z drugiej strony obecny poziom podaży, jest dość dobrze dostosowany do realnego popytu przy aktualnych cenach, dochodach i dostępności kredytów hipotecznych.

Gotowe sprzedają się dużo wolniej

... niż lokale w projektach wprowadzonych właśnie na rynek. Bardziej wnikliwe spojrzenie ujawnia różnice miedzy nową i starą ofertą: w nowych projektach mieszkania są zdecydowanie mniejsze w poszczególnych kategoriach wielkościowych, a średnia cena mieszkań gotowych jest z reguły wyższa, niż lokali nowo wprowadzanych na rynek. W segmencie apartamentów, zwłaszcza w przypadku lokali większych i o wysokiej cenie jednostkowej, podaż wciąż przewyższa popyt. Nadal też nie widać nabywców, którzy poszukiwaliby lokali w tym segmencie w celach inwestycyjnych.

Trzeci kwartał pod względem sprzedaży lepszy, niż można byłoby oczekiwać

Zwykle bowiem okres wakacyjny powoduje spadek liczby transakcji po intensywnych obrotach firm osiągniętych w miesiącach wiosennych. W tym roku najpraw- dopodobniej był to po części efekt realizacji opóźnionych transakcji, do których nie doszło w II kwartale, a po części – wynik zintensyfiko- wania przez część firm działań sprzedażowych, połączonych z obniżką cen.

Podsumowując...

Deweloperzy planują wprowadzanie nowych inwestycji, przy stabilnych cenach, klienci poszukują nowych mieszkań na targach i w biurach sprzedaży, bankowcy deklarują chęć udzielania większej liczby kredytów, obniżając marże. Kolejny kwartał pokaże, na ile mamy dziś do czynienia ze stabilizacją sytuacji na pierwotnym rynku mieszkaniowym, a na ile – z początkiem trendu wzrostowego.