i

i

i

Wolumen umów zawartych w III kwartale utrzymał się na poziomie porównywalnym do tego z II kwartału. Warto zwrócić uwagę, iż renegocjacja umów staje się coraz popularniejszym rozwiązaniem wśród najemców. Mała nowa podaż i umiarkowany popyt tylko w nieznaczny sposób odbiły się na wskaźnikach pustostanów, prowadząc do ich wzrostu w Warszawie i spadku w większości regionów. Czynsze wykazały nieznaczną tendencję spadkową.

Podaż

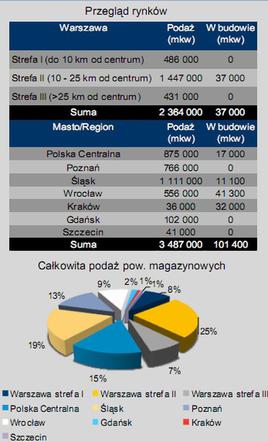

W III kwartale 2009 r. na rynku warszawskim do użytku oddano zaledwie 1 projekt w II strefie. Była to inwestycja Altmaster w Pęcicach, która powiększyła całkowitą podaż o około 10 000 m2. Obecnie całkowite zasoby trzech warszawskich stref obejmują około 2 364 000 m2 nowoczesnych powierzchni magazynowych. Do końca roku mogą się one powiększyć o kolejne 37 000 m2, zlokalizowane również w II strefie, będące obecnie w budowie.

Wśród rynków regionalnych przyrost powierzchni zanotował jedynie rynek śląski, gdzie oddano do użytku 27 300 m2 w ramach inwestycji Panattoni Park Mysłowice. Rynki regionalne oferują obecnie około 3 487 000 m2, a w najbliższych miesiącach planowane jest dostarczenie około 100 000 m2 zlokalizowanych na Śląsku, we Wrocławiu i w Krakowie.

Na skutek nieznacznej nowej podaży udział poszczególnych regionów w rynku pozostał praktycznie bez zmian. Rynek warszawski, a w szczególności II strefa, pozostaje głównym miejscem koncentracji powierzchni magazynowych. W samej II strefie zlokalizowane jest 25% całkowitych zasobów magazynowych. Natomiast udział wszystkich stref w rynku wynosi 40%.

Wśród regionów niezmiennie przodują Aglomeracja Śląska i Polska Centralna, których udział w rynku wynosi odpowiednio 19% i 15%.

Popyt

W III kwartale 2009 r. zawarto umowy na blisko 233 000 m2, co stanowi 70% wolumenu umów zawartych w analogicznym okresie w roku ubiegłego i jest najlepszym wynikiem w bieżącym roku. Od początku roku doszło do zawarcia umów dotyczących najmu blisko 660 000 m2 nowoczesnych powierzchni magazynowych.

W Warszawie w III kwartale odnotowano umowy na blisko 68 000 m2, co daje rynkowi stołecznemu 29% udział w całkowitym wolumenie transakcji. Tradycyjnie już ponad połowa wynajętej powierzchni w Warszawie była zlokalizowana w II strefie. Jednak największa transakcja, która miała miejsce na rynku warszawskim, dotyczyła przedłużenia umowy najmu 26 250 m2 powierzchni przez firmę Schenker w parku magazynowym ProLogis Park Teresin, zlokalizowanym w III strefie.

Można powiedzieć, że w III kwartale Polska Centralna powróciła do łask najemców. Po stosunkowo małym wolumenie transakcji, które miały miejsce w tym regionie w pierwszej połowie roku, III kwartał przyniósł ożywienie i to tu wynajęto najwięcej, bo nieco ponad 70 000 m2 nowoczesnych powierzchni magazynowych. Ta wartość przekłada się na 30% całkowitej aktywności. Na Polskę Centralną przypadła również największa transakcja najmu w III kwartale, czyli 33 890 m2 wynajęte przez firmę FM Logistics w Europolis Park. Kolejną najbardziej popularną wśród najemców lokalizacją był Poznań, gdzie wynajęto około 37 000 m2, co stanowi 16% aktywności w III kwartale.

Warto zauważyć, iż po nienajlepszej I połowie roku III kwartał przyniósł poprawę nastrojów wśród największych operatorów logistycznych. Wzrósł bowiem i to w znaczący sposób udział tego sektora w wynajmowanej powierzchni. Firmy z branży logistycznej wynajęły niemal 114 000 m2 powierzchni magazynowych, co odpowiada blisko 49% całkowitej aktywności. Wzrosła także aktywność firm z sektora handlu detalicznego, co przełożyło się na prawie 20% udział w wynajętej powierzchni.

Wolna powierzchnia

Średni wskaźnik powierzchni wolnej w Warszawie wzrósł z 19,2% do blisko 21% na koniec III kwartału. Jak można przypuszczać największy wzrost pustostanów odnotowano w II strefie, w której oddano do użytku nowy projekt wciąż dysponujący wolną powierzchnią, a wielu najemców zdecydowało się zwolnić zajmowane powierzchnie; współczynnik powierzchni niewynajętej wzrósł z 20,7% do 23,2%. Jednak najwyższy poziom pustostanów dla Warszawy pozostaje w III strefie, gdzie wynosi 26,7%.

Jeśli chodzi o regiony, współczynnik powierzchni niewynajętych spadł w większości lokalizacji z wyjątkiem Poznania, gdzie nieznacznie wzrósł, i Szczecina, gdzie utrzymuje się bez zmian. Aktywność najemców w stolicy Wielkopolski nie przełożyła się na spadek wskaźnika powierzchni wolnej, gdyż zawarte umowy najmu w większości nie dotyczyły istniejącej wolnej powierzchni (przedłużenie i umowa typu fee-development).

Największe spadki współczynnika pustostanów zanotowano w Gdańsku i w Krakowie. W pierwszej lokalizacji wynosi on obecnie 1,4%, natomiast w stolicy Małopolski na dzień dzisiejszy wszystkie nowoczesne powierzchnie magazynowe są wynajęte, ale sytuacja ta ulegnie zmianie w najbliższych tygodniach, kiedy zostanie oddany do użytku obiekt, który wciąż oferuje powierzchnię na wynajem.

Stawki czynszu

W III kwartale 2009 r. wywoławcze stawki czynszu nieznacznie spadły, choć trend ten dotyczył w głównej mierze rynków regionalnych. W I strefie o stabilnej sytuacji wciąż oferowane są najwyższe czynsze w przedziale 4,50 – 6,00 EUR/m2. W regionach najemcy mogą liczyć na oferty już od 2,70 EUR/m2.