Koniunktura w budownictwie lipiec 2023

Według najświeższych danych GUS w lipcu 2023 wskaźnik ogólnego klimatu koniunktury znalazł się na poziomie minus 7,9 (przed miesiącem minus 9,7). Można zatem mówić o poprawie, choć w nastrojach branży wciąż przeważa pesymizm. Decyzję inwestycyjne, ze względu na sytuację gospodarczą, odłoży 36,9% firm budowlanych, a 27,7% wciąż planuje ograniczać zatrudnienie.

Mniej negatywne niż przed miesiącem są oceny firm, jeśli chodzi o ich sytuację finansową, choć prognozy nadal są pesymistyczne. Firmy nieco lepiej niż w czerwcu oceniają także bieżący portfel zamówień i produkcji budowlano-montażowej.

Prognozowany jest podobny jak przed miesiącem wzrost cen robót budowlano-montażowych. Jako największe barier w funkcjonowaniu przedsiębiorstwa, firmy wymieniają: wzrost kosztów zatrudnienia, kosztów ceny energii i paliw, ceny komponentów i usług.

Dla porównania podajemy wskaźniki koniunktury w poszczególnych miesiącach:

- - 17,1 styczeń 2022

- - 15,4 luty 2022

- - 20,1 marzec 2022

- - 15,4 kwiecień 2022

- - 14,0 maj 2022

- - 15,5 czerwiec 2022

- - 15,2 lipiec 2022

- - 15,3 sierpień 2022

- - 19,1 wrzesień 2022

- - 22,1 październik 2022

- - 22,6 listopad 2022

- - 23.9 grudzień 2022

- - 21,7 styczeń 2023

- - 20,4 luty 2023

- -16,9 marzec 2023

- -12,5 kwiecień 2023

- - 11,4 maj 2023

- -9,7 czerwiec 2023

- -7,9 lipiec 2023

Wskaźnik koniunktury w lipcu 2023 jest najlepszy od stycznia zeszłego roku.

Na jakie bariery działalności w budownictwie wskazują firmy?

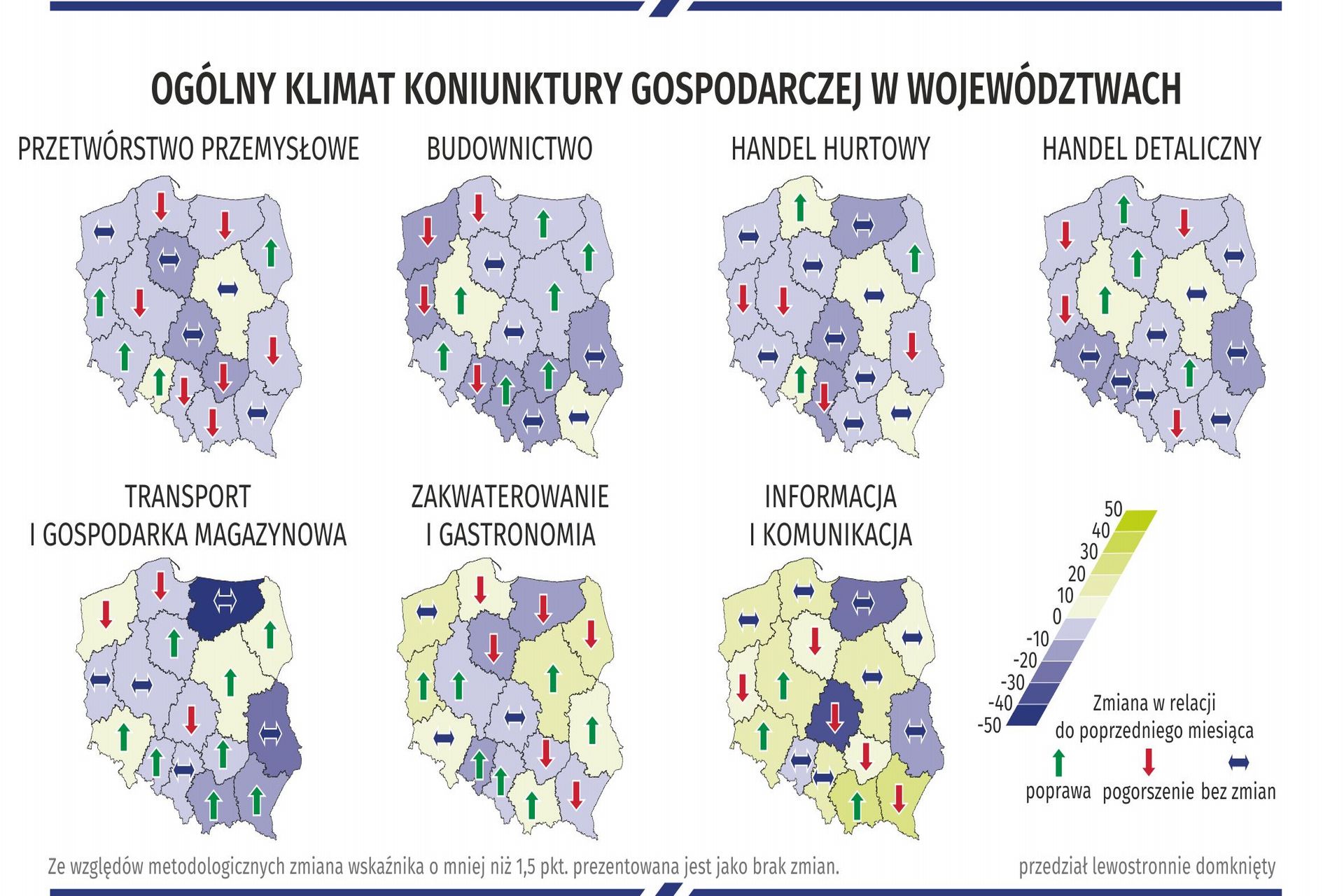

W 5 województwach firmy nie odczuwają żadnych barier w prowadzeniu bieżącej działalności i wskaźnik ogólny koniunktury pozostaje tam bez zmian. W 7 województwach firmy zgłaszają polepszenie koniunktury, a w 4 - pogorszenie. Firmy, które takie bariery zgłaszały, przeważnie skarżyły się na:

- koszty zatrudnienia 85,3%

- ceny energii i paliw 83,6%,

- ceny komponentów i usług 68,3%,

- koszty finansowania 55,4%

- zmiany w przepisach i wymogach prawnych 50,1%

Firmom zaczynają spadać przychody, bo na rynku budowlanym panuje dekoniunktura i nie ma dostatecznej liczby nowych zleceń, które zapewniłyby stabilny strumień pieniężny na pokrycie wysokich kosztów. (...) Brak nowych zleceń prowadzi do ostrej konkurencji cenowej między firmami, która promuje agresywne zachowania na etapie ofertowania. Krótko mówiąc, firmy budowlane często oferują niebezpiecznie niskie ceny, żeby tylko zdobyć kontrakt. Takie okoliczności wpłyną negatywnie na rentowność przedsiębiorstw w latach 2023–25 – mówi dr Damian Kaźmierczak, członek zarządu i główny ekonomista Polskiego Związku Pracodawców Budownictwa, dodając zarazem, że przynajmniej faktycznie ustabilizowały się ceny materiałów budowlanych.

- Aktualne ceny paliw

- Ceny stali maj 2023 - coraz niższe ceny stali zbrojeniowej! Sprawdź aktualne ceny stali w Polsce

- Ceny materiałów budowlanych