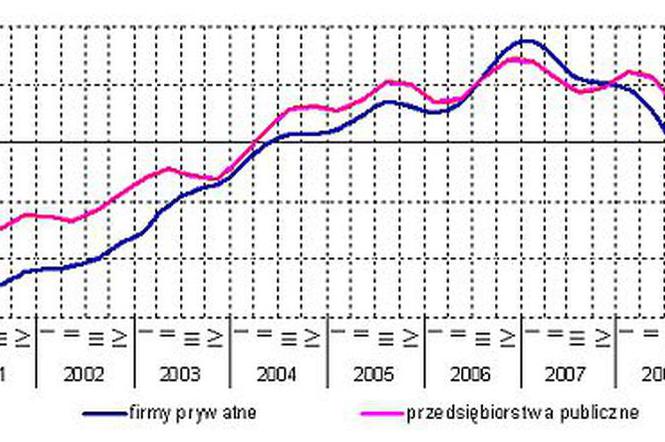

Prawie identycznie, jak wskaźnik koniunktury w ujęciu ogółem, prezentuje się on dla firm z sektora prywatnego - zmniejsza się i w ciągu dwóch nadchodzących kwartałów należy oczekiwać jego dalszego spadku. W przedsiębiorstwach publicznych sytuacja jest korzystniejsza. Prognozy dla sektora publicznego na najbliższe dwa kwartały pozwalają oczekiwać utrzymania się koniunktury przynajmniej na obecnym poziomie.

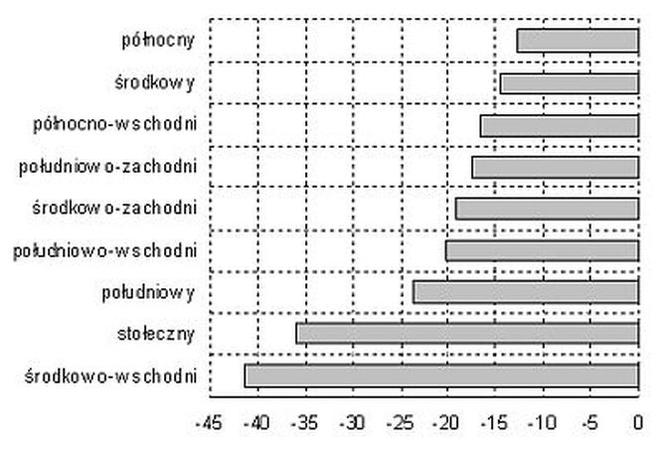

W IV kwartale 2008 roku nie było w Polsce regionu, w którym wskaźnik koniunktury byłby dodatni. Największa wartość wskaźnika, z regionu północnego, była niższa od minus 10 punktów, najniższe wskaźniki koniunktury wystąpiły w regionach środkowo-wschodnim i stołecznym.

i

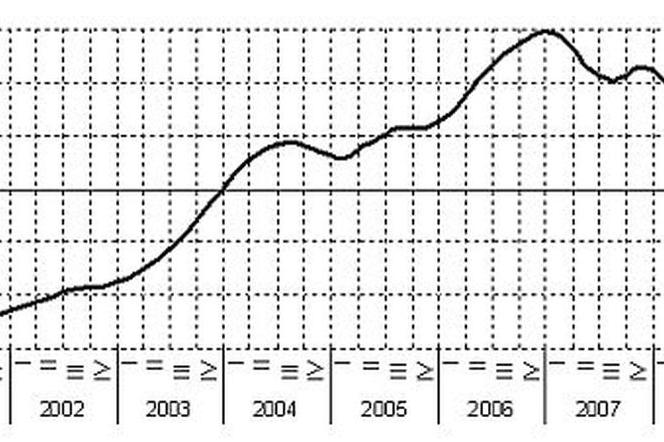

Ceny usług budowlanych

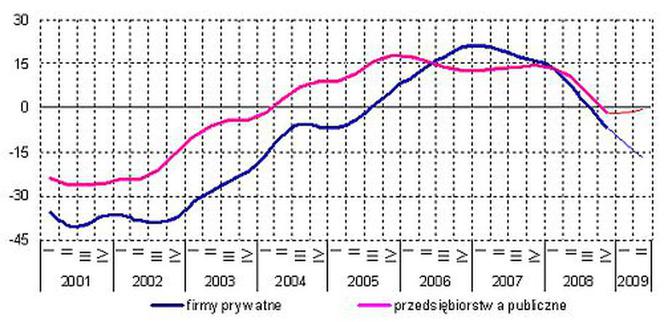

Spadkowa tendencja poziomu cen w budownictwie jest widoczna od około półtora roku. W IV kwartale 2008 r. wzrost cen zgłosiło tylko 10% ogółu firm budowlanych, 65% - brak zmian, a 25% - spadek poziomu cen. Z prognoz wyznaczonych na pierwsze półrocze 2009 r. wynika, że utrzyma się spadkowa tendencja poziomu cen.

i

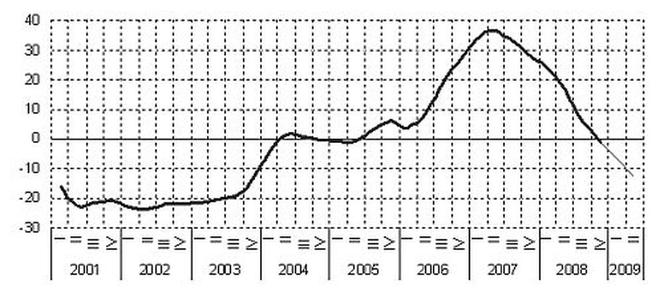

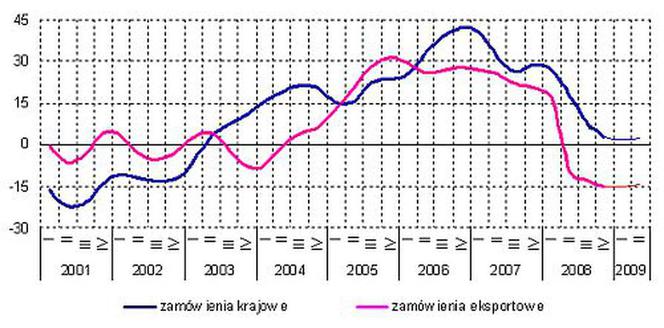

Portfel zamówień firm budowlanych

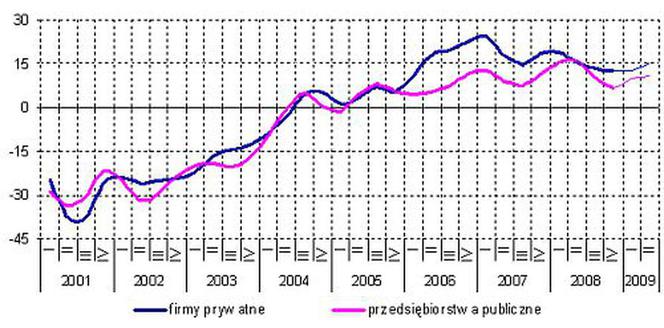

Jeśli chodzi o portfel zamówień zakładów budowlanych, po bardzo poważnym spadku obserwowanym w połowie roku, w IV kwartale 2008 zarówno liczba zamówień krajowych, jak i eksportowych, zmniejszyła się tylko w małym stopniu. Wszystko wskazuje na to, że sytuacja w nadchodzącym półroczu będzie relatywnie dobra – przewidywany poziom zamówień powinien być zbliżony do obecnego.

i

Sytuacja finansowa firm budowlanych

Zarówno firmy prywatne, jak i publiczne zakłady budowlane, coraz gorzej oceniają własną sytuację finansową. Skala tego zjawiska ma poziom zbliżony do 2004 roku. Warto jednak nadmienić, że w IV kwartale 2008 odsetek zakładów, które zanotowały poprawę sytuacji finansowej był większy o 9 punktów procentowych w porównaniu z zakładami, które zanotowały pogorszenie. W sektorze prywatnym ta różnica wynosiła 6 punktów, a w publicznym 19 punktów. Wyraźnie gorzej oceniały swą sytuację finansową firmy najmniejsze, zwłaszcza prywatne.

Prognozy trendu na nadchodzące pół roku wskazują na dalsze pogorszenie sytuacji finansowej firm prywatnych i utrzymanie się obecnej tendencji w sektorze przedsiębiorstw publicznych.

Wykres 7 przedstawia "surowe", nie oczyszczone z wahań sezonowych i przypadkowych, wartości prognoz na I kwartał 2009. Jak widać, we wszystkich grupach zakładów budowlanych prognozy są pesymistyczne, a ich zróżnicowanie jest stosunkowo małe. Warto jednak zwrócić uwagę na wyraźnie bardziej pesymistyczne przewidywania przedsiębiorstw państwowych w porównaniu z firmami będącymi własnością krajowych osób fizycznych, a także najmniejszych firm prywatnych w porównaniu z największymi przedsiębiorstwami publicznymi.

Nakłady inwestycyjne

W sektorze firm prywatnych nakłady inwestycyjne maleją od około półtora roku i – zgodnie z wyznaczonymi prognozami – nadchodzące półrocze nie zmieni tej tendencji. W przedsiębiorstwach publicznych inwestycje zmniejszały się od początku roku 2008. Jednak prognozy na najbliższe pół roku wskazują na możliwość poprawy tej sytuacji.

W IV kwartale 2008 r. odsetek firm prywatnych, które zmniejszyły zakres inwestycji był większy o 10 punktów procentowych w porównaniu z firmami, w których nakłady inwestycyjne wzrosły. Natomiast w sektorze publicznym odsetek przedsiębiorstw, które zwiększyły nakłady inwestycyjne był większy o 6 punktów w porównaniu z przedsiębiorstwami, w których poziom inwestycji się zmniejszył.

i

Zatrudnienie

W firmach prywatnych zatrudnienie w IV kwartale 2008 tylko nieznacznie zmniejszyło się w porównaniu z poprzednim kwartałem, a prognozy na nadchodzące półrocze wskazują na możliwość pewnego wzrostu. W przedsiębiorstwach publicznych spadek zatrudnienia był głębszy, lecz również w tym sektorze pierwsze półrocze 2009 powinno przynieść poprawę sytuacji, nawet bardziej wyraźną niż w sektorze prywatnym.

i

Bariery aktywności produkcyjnej

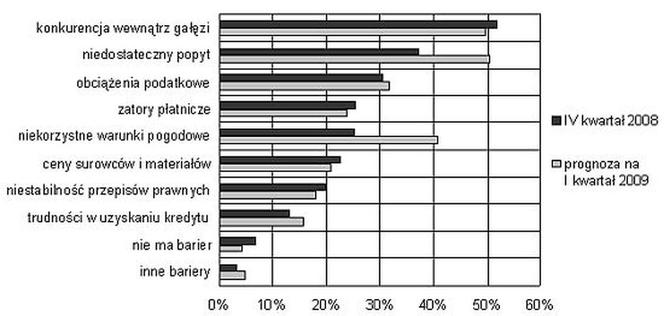

Barier, które ograniczałyby aktywność produkcyjną, w IV kwartale 2008 nie zgłaszało 7% zakładów budowlanych. W porównaniu z poprzednim kwartałem nie zmieniła się główna bariera ograniczająca aktywność budownictwa, czyli silna konkurencja, którą wskazało 52% ogółu zakładów (w poprzednim kwartale 53%).

Drugą barierą był zbyt niski popyt, wskazany przez 37% zakładów. Warto zwrócić uwagę na to, że w poprzednim kwartale popyt znajdował się na czwartym miejscu na liście barier ze znacznie mniejszym odsetkiem wskazań (31%).

Trzecią barierą były nadmierne obciążenia podatkowe, wskazane przez 31% zakładów, a więc znacznie mniej niż w poprzednim kwartale, gdy odsetek wskazań bariery podatkowej wynosił 38%.

Zatory płatnicze były barierą dla 25% zakładów budowlanych (mniej niż w poprzednim kwartale o 3 punkty), wysokie ceny surowców i materiałów dla 23% (mniej o 8 punktów), niestabilność przepisów prawnych dla 20% (mniej o 2 punkty) i trudności z uzyskaniem kredytu dla 13% (więcej o 5 punktów). Z wyjątkiem barier wysokich podatków oraz zatorów płatniczych, wszystkie pozostałe bariery były znacznie częściej wskazywane przez przedsiębiorstwa publiczne niż firmy prywatne. W przypadku konkurencji ta różnica wynosiła 9 punktów, a popytu 5 punktów.

W IV kwartale 2008 zmniejszyły się trudności związane z zatrudnieniem nowych pracowników, zarówno o wysokich jak i o niskich kwalifikacjach. Odsetek zakładów, w których trudności z zatrudnieniem pracowników o wysokich kwalifikacjach były bardzo częste lub częste, zmalał w stosunku do poprzedniego kwartału o 7 punktów procentowych i wyniósł 62%. Częste lub bardzo częste trudności ze znalezieniem pracowników o niskich kwalifikacjach występowały w 30% zakładów – ten odsetek zmniejszył się o 11 punktów.

Firmy budowlane przewidują, iż w I kwartale 2009 najpoważniejszą barierą dla ich aktywności produkcyjnej będzie zbyt niski popyt. W ujęciu ogółem taką prognozę zgłasza 50,6% zakładów, wśród firm prywatnych 49,1% i publicznych 55,8%. Trudności związane z pozostałymi barierami – z wyjątkiem bariery niekorzystnych warunków pogodowych – powinny być zbliżone do IV kwartału 2008.

i

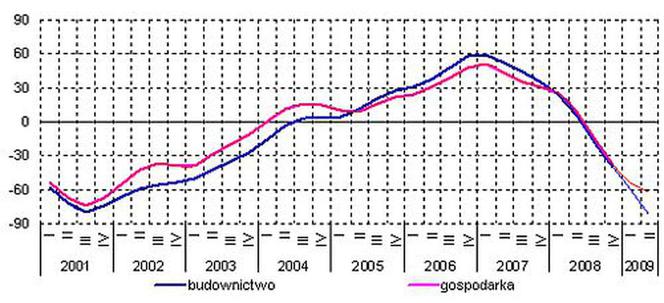

Sytuacja budownictwa na tle gospodarki

Od około dwóch lat zakłady budowlane stwierdzają stopniowe pogorszenie zarówno ogólnej sytuacji gospodarczej, jak i sytuacji we własnej branży. Końcówka roku 2008 przyniosła dalsze pogorszenie tych ocen. Poprawę ogólnej sytuacji gospodarczej widziało 10% zakładów, a pogorszenie 43%. Oceny budownictwa były gorsze niż oceny gospodarki – poprawę sytuacji w budownictwie dostrzegało 9% zakładów, a pogorszenie 49%.

Zgodnie z prognozami wyznaczonymi na pierwsze półrocze 2009, zarówno stan gospodarki jak i sytuacja w budownictwie będą się pogarszać, jednak mniej pesymistyczne są prognozy dotyczące gospodarki.

i

Raport opracowano na podstawie wyników badania "Koniunktura w budownictwie",

prowadzonego od 1993 r. przez Instytut Rozwoju Gospodarczego SGH.