Po tym okresie część inwestorów zrealizowała zyski i sprzedała owe lokale (powiększając podaż i tym bardziej przyczyniając się do stagnacji sprzedaży nieruchomości) część natomiast nie mogąc znaleźć nabywców za satysfakcjonująca właściciela cenę (bądź „przeciągnęła strunę” spodziewając się wzrostu wartości niemal w nieskończoność) wciąż wynajmuje powodując (szczęśliwie dla najemców) zahamowanie wzrostu stawek wynajmu, a wręcz w niektórych miastach (Warszawa, Kraków, Wrocław) ich spadek o średnio 10%.

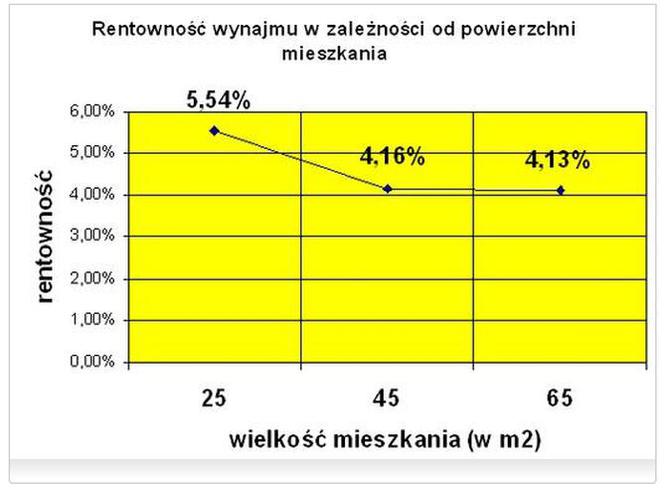

A jak wygląda sytuacja w perspektywie niedawno rozpoczętego roku? Po gwałtownych ruchach tektonicznych rynku nieruchomości w 2008 i ich reperkusjach w 2009 r. rynek inwestowania w mieszkania na wynajem w głównych miastach polskich wygląda średnio atrakcyjnie. Prześledźmy parę przykładów. Na początek przyjmijmy inwestycję w mieszkanie 2 pokojowe w Krakowie które nabędziemy za 6500 zł/m2 (typowa lokalizacja z przeciętna komunikacją) o powierzchni 45m2 (czyli za 292 500 zł + remont/adaptacja 5% wartości lokalu). Takie mieszkanie jesteśmy w stanie wynająć dziś za 1200 zł (zakładając że koszty bieżące użytkowania jak i czynsz należny zarządcy/spółdzielni będzie ponosił najemca). Właściciele nieruchomości zawsze podpisują umowy wynajmu na stałą stawkę przez wszystkie 12 miesięcy. Przyjęte stawki wynajmu są rzeczywistymi, transakcyjnymi wartościami. Odbiegają nieco w dół od deklarowanych na wielu portalach z ogłoszeniami mieszkań na wynajem, które często są wartościami życzeniowymi właścicieli mieszkań. Pamiętajmy również o 8,5% podatku od wynajmu okazjonalnego, który został znowelizowany w styczniu br. W efekcie po odliczeniu podatku jak i corocznej amortyzacji (zużyte sprzęty, malowanie etc.) założonej na poziomie ok. 500zł rocznie, osiągamy rentowność rzędu 4,16%. A więc prawie tyle co przeciętna lokata bankowa (4,3% netto - stan luty 2010 z uwzględnieniem podatku 19% i inflacji), ale mniej niż inwestycja w 10-letnie obligacje skarbowe (4,9% netto).

Nieco lepiej wygląda sytuacja inwestycji w lokale jednopokojowe. Popularna kawalerka przy zdecydowanie niższej cenie jest wciąż najbardziej chodliwym lokum w zakresie znalezienia chętnych najemców, zwłaszcza w miastach uniwersyteckich (z Krakowem na czele). W tym przypadku rentowność wynosi ponad 5,5 % co jest wynikiem w miarę przyzwoitym i ponad konkurencyjne możliwości lokowania kapitału. Jednak im bardziej chcemy zainwestować w większe mieszkanie opłacalność całego przedsięwzięcia spada do poziomu nieznacznie powyżej 4% (vide tabela i wykres poniżej). Wprawdzie pewną pociechą może być prawo posiadania nieruchomości jednak na ew. jej wyraźny wzrost wartości (rzędu 10-20%) nie mamy co liczyć w najbliższym roku.

Próbując zmieniać parametry naszej większej nieruchomości (droższa lokalizacja, droższe wykończenie i wyposażenie) wynik ten nie ulegnie znaczącej zmianie bowiem wszystkie czynniki zmieniają się w miarę proporcjonalnie.

| cena | powierzchnia w m2 | zł/m2 | dochód po opodatkowaniu | zł/m2 | rentowność |

|---|---|---|---|---|---|

| 170 625 zł | 25 | 6 500 | 787,83 | 31,51 | 5,54% |

| 307 125 zł | 45 | 6 500 | 1064,32 | 23,65 | 4,16% |

| 443 625 zł | 65 | 6 500 | 1525,15 | 23,46 | 4,13% |

| Tabela 1. Opracowanie własne – Północ Nieruchomości S.A. | |||||

Zupełnym nonsensem wydaje się kredytowanie (w jakimkolwiek stopniu) zakupu lokalu w celach wynajmu. Rata kredytu w zależności od stopnia użycia cudzego pieniądza pochłonie dużą lub praktycznie całą (przy uzyskaniu kredytu przy poziomie LTV 100%) stawkę czynszu otrzymanego od naszego lokatora.

Szanse

Pewną szansą może być ograniczenie powstających nowych inwestycji. Dodatkowo część inwestorów (nazwijmy ich „z boomu 2006-2007”) może chcieć jednak „wyjść” z inwestycji w mieszkanie z racji jakiś innych alternatyw lub po prostu będąc rozczarowanymi wciąż spadającą rentownością. Nie mam tu na myśli pojedynczych, indywidualnych decyzji, bowiem one nie są w stanie zmienić całości rynku wynajmu, ale o silnym trendzie reorientacji inwestycyjnej (kolejny owczy pęd na giełdzie? surowce? złoto?). Pytanie tylko czy np. giełda jest w stanie wygenerować po zeszłorocznej zwyżce cen akcji kolejny długoterminowy trend w tym roku? Na pewno szansą nie będzie wzrost cen mieszkań. Docierające do opinii publicznej jaskółki o wzroście jakiejś średniej związane są z pojawieniem się zazwyczaj jednej drogiej inwestycji, której cennik wpływa na ogólną średnią danego miasta (co dowodzi po raz kolejny o bezcelowości posługiwania się średnią arytmetyczną na rzecz mediany). Gdyby mieszkania wyraźnie zaczęły drożeć, ich dostępność znów by spadła (spadł by odsetek ludzi z zdolnością kredytową przy założeniu stałej dostępności kredytowej), a wtedy więcej chętnych myślących o własnym „m 2” musiałoby wciąż pozostać przy najmie. Na to jednak przed 2011 r. się nie zanosi. Szansą wydaje się zauważalny trend powrotów naszych rodaków z emigracji. Wprawdzie część z nich może wrócić z zarobionymi pieniędzmi i po prostu kupić mieszkanie, ale kryzys na zachodzie był o wiele brutalniejszy niż w Polsce czego efektem jest duży odsetek osób wracających z zarobkowych wojaży. Te osoby tez będą musiały gdzieś mieszkać.

Zagrożenia

Jeśli wybierzemy nawet najbardziej opłacalny wariant inwestycyjny musimy jeszcze pamiętać, iż nasz miesięczny przychód z czynszu, nie jest niczym stałym i na 100% pewnym niczym odsetki w banku. Przypomnijmy dla przykładu: niepewność finansowa najemcy, trudności z jego ew. eksmisją z lokalu (trwająca wiele miesięcy procedura przed końcem której nie ma możliwości efektywnego pozbycia się lokatora nie chcącego nam płacić), okres pomiędzy jednym najemcą, a pozyskaniem drugiego, który wcale nie musi pojawić się z dnia na dzień. To tylko niektóre z zagrożeń wynikającej po prostu z specyfiki relacji wynajmujący – najemca. Permanentny brak 100% pewności co do wzorowego wywiązywania się ze swoich obowiązków najemcy nie pozwala nam zapomnieć o innych alternatywach inwestowania zwłaszcza jeśli jak widzimy wskaźnik rentowności jest podobny.

Dodatkowym hamulcem skutecznie powstrzymującym wzrost rentowności inwestowania w mieszkania na wynajem jest spadek stawki wynajmu z racji ogromnego wzrostu podaży powierzchni mieszkalnej Krakowa i innych porównywalnych miast Polski. Mamy zatem do czynienia z klasycznym przykładem rynku nasycającego się. Podobna sytuacja jeśli chodzi o rentowność wygląda w innych podobnych rangą miastach Polski (Wrocław, Warszawa, Gdańsk, Poznań). Kolejnym negatywnym sygnałem jest niż demograficzny. Odsetek wybierającej się na studia młodzieży traci z roku na rok na dynamice wzrostu, a równocześnie z drugiej strony - samej młodzieży jest coraz mniej, a więc i potencjalnych najemców naszych mieszkań (zwłaszcza kawalerek). W latach 2010 – 2015 na studia udadzą się osoby urodzone w latach 1992-1996, a w tych latach liczba urodzeń wciąż wyraźnie spadała. (Pewne odbicie liczby urodzeń możemy notować wg danych GUS dopiero w 2003 roku).

Podsumowanie

Każdy rynek naturalnie dąży do poziomu równowagi. Tak więc i rynek mieszkań na wynajem nie jest tu wyjątkiem. Nie trudno było zauważyć w latach 2006–2007 dużą opłacalność wynajmu mieszkań, czego efektem był wspomniany na początku wzmożony popyt. W 2010 r. rentowność tego typu inwestycji będzie oscylować praktycznie na takim samym poziomie co obligacje i lokaty bankowe. Ewentualna zmiana relacji opłacalności może zmienić się jedynie w efekcie ruchu poziomu lokat i obligacji w dół, bowiem w 2010 roku rentowność wynajmu mieszkań będzie praktycznie stała. Mimo tych nie za ciekawych widoków, chętni w ten typ lokowania środków finansowych mogą rozglądać się za inwestycją w mieszkania wakacyjne na wynajem, ale to już zupełnie inne zagadnienie.