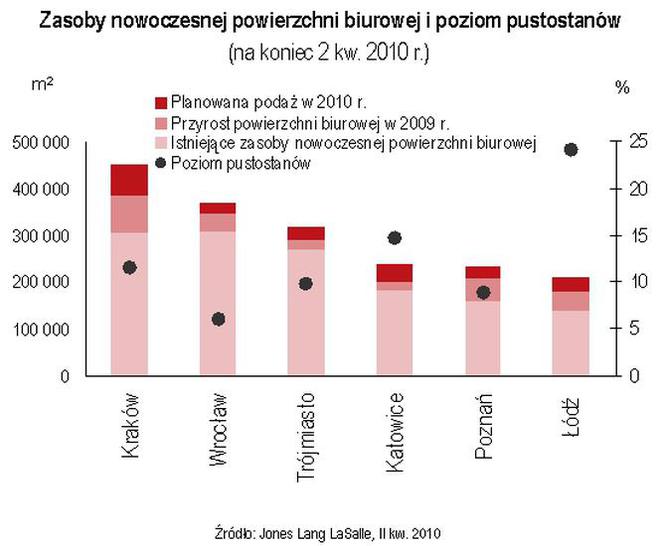

Na koniec II kw. 2010 r. zasoby powierzchni biurowej w sześciu głównych miastach regionalnych (poza Warszawą) wyniosły 1 730 000 m2, z czego najwięcej, bo ponad 45% podaży odnaleźć możemy w Krakowie i Wrocławiu (odpowiednio około 420 000 i 362 000 m2).

Drugi kwartał 2010 r. upłynął pod znakiem wzrostu dynamiki po stronie podaży, kiedy do użytkowania oddanych zostało około 88 500 m2 biur (dla porównania zaledwie 38 700 m2 nowoczesnych powierzchni biurowych dostarczonych w I kw. 2010 r.). Jednakże to jeszcze nie koniec wzrostów. Zgodnie z szacunkami Jones Lang LaSalle, w II poł. 2010 na rynek trafi realnie kolejne 88 000 m2 nowoczesnych powierzchni biurowych (biorąc pod uwagę cały 2010 oznacza to poziom porównywalny z 2009 r., w którym do użytkowania w miastach regionalnych oddano około 227 000 m2).

- Wchodzące w tym roku na rynek inwestycje to jednak finalizowane projekty rozpoczęte w czasach prosperity. Większość z planowanych projektów, które uzyskały prawomocne pozwolenie na budowę po 2008 r. wstrzymanych zostało bowiem do momentu ożywienia po stronie popytu. Oznacza to, iż ze względu na ostrożne podejście deweloperów, nowe inicjatywy inwestycyjne wejdą na rynek dopiero pod koniec 2011 i w 2012 r. Bardziej restrykcyjna polityka banków w zakresie kredytowania znajdzie natomiast swoje odzwierciedlenie w realnej podaży już w 2011 r., która według szacunków Jones Lang LaSalle wyniesie zaledwie niecałe 130 000 m2 - komentuje Mateusz Polkowski, starszy analityk w Jones Lang LaSalle.

W II kw. 2010 r. powierzchnia biurowa w aktywnej budowie wyniosła 276 000 m2. Aktywność budowlana w regionach koncentruje się przy tym w Krakowie, Wrocławiu i Łodzi (odpowiednio 62 000, 65 000 i 49 000 m2 w budowie, wyłączając projekty rozpoczęte i wstrzymane).

- W II kw. 2010 r. wzrost wskaźnika pustostanów dotyczył większości rynków regionalnych, co spowodowane było wejściem na rynek nowych inwestycji, których proces komercjalizacji przypadł na okres osłabionej koniunktury po stronie popytu obserwowanej od drugiej połowy 2008 r. Wzrost wskaźnika pustostanów k-d-k dotyczył Krakowa (z 8,9% do 11,4%), Wrocławia (z 3,8% do 5,9%), Łodzi (z 17% do 24%) oraz Katowic (z 5,5% do 14,6%) - wylicza Karolina Margielewska, analityk w Jones Lang LaSalle. - Na koniec II kw. 2010 r. zniżkowe presje na poziom pustostanów w odniesieniu do ubiegłego kwartału odnotowano natomiast w Poznaniu (8,8% vs. 11,4% w I kw. 2010) oraz Trójmieście (9,7% vs. 10,6% w I kw. 2010). Biorąc pod uwagę dostępną powierzchnię biurową oraz w budowie, która trafi na rynek w 2010 r. oraz pozytywne wskaźniki gospodarcze dla Polski przewidujemy, iż poprawa koniunktury na rynku nieruchomości biurowych będzie się utrzymywać także w przypadku innych rynków regionalnych. Prognozowany spadek wskaźników pustostanów dotyczyć będzie w pierwszej kolejności Wrocławia.

Obecnie w najlepszych obiektach biurowych kształtują się od 11-13,5 €/m2/ miesiąc w Łodzi do 15 €/m2/ miesiąc w Krakowie i Poznaniu.

- Przewidujemy, iż czynsze transakcyjne w II połowie 2010 r. pozostaną na stabilnym poziomie, powracając na ścieżkę wzrostu w większości miast regionalnych już w 2011 r. - podsumowuje Karolina Margielewska z Jones Lang LaSalle.