Jeśli nadziei na odwrócenie trendu inwestorzy szukali w publikowanych w ostatnich tygodniach wynikach spółek, to raczej się zawiedli. W sumie łączny zysk netto 32 spółek z branży zmniejszył się co prawda symbolicznie – o 1,3 proc. do 118 mln zł, ale tylko dwunastu firmom udało się poprawić zysk netto. W tym gronie znalazły się Budopol, Energomontaż-Południe, Energopol, Gastel-Żurawie, Mirbud, Mostostal Płock, Mostostal Zabrze (16 mln zł zysku, wobec 6 mln zł straty przed rokiem), PBG, Pol-Aqua, Prochem, Projprzem (zmniejszył straty) i Ulma. Pozostałe nie miały dobrych wieci dla akcjonariuszy, a niektóre – jak np. Mostostal Warszawa – zanotowały duży spadek zysku.

Przeczytaj również: GPW: fatalna passa spółek budowlanych

Podobnie jak przed rokiem, tak i teraz aż 11 firm (a więc co trzecia z branży) zakończyło I kwartał stratą netto. Tym razem największym outsiderem był Erbud, z ujemnym wynikiem na poziomie 14,4 mln zł, a niewiele lepiej wypadł ABM Solid (-7,5 mln zł).

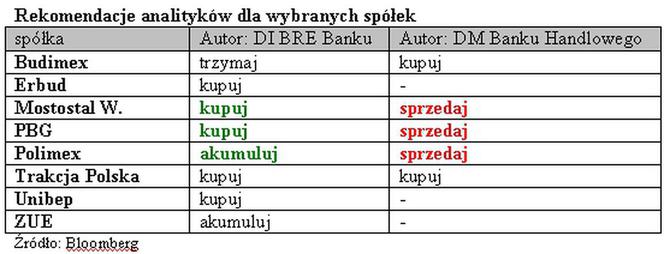

Niektórzy analitycy przekonują, że przecena akcji spółek budowlanych jest przesadzona i uważają, że warto ją wykorzystać. „Panika to okazja, aby przeważać budownictwo” – mówi Maciej Stokłosa z Domu Inwestycyjnego BRE Banku, który podwyższył właśnie do „kupuj” rekomendacje dla Erbudu, PBG i Trakcji Polskiej, podtrzymał również pozytywną ocenę dla Mostostali Warszawa i Unibepu. Rekomendacja dla Polimeksu i ZUE brzmią „akumuluj”. Za atrakcyjne mniejsze firmy specjalista uważa Mostostal Zabrze, Prochem, Energoinstal, Hydrobudowa Polska, Mostostal Płock, Elektrotim i Bipromet. - Spadek indeksu WIG-Budownictwo wynika z „podwójnego uderzenia” negatywnych wiadomości: oczekiwanego spadku marż w 2011 r. i spadku nakładów na inwestycje budowlane w segmencie publicznym. Uważamy, że obecnie mamy do czynienia z przereagowaniem, a w przypadku wybranych spółek nawet z paniką. Sądzimy, że nadszedł właściwy czas na przeważanie sektora – radzi Maciej Stokłosa. I podaje długą listę argumentów „za”: ·

- W budżetach na 2011 r. uwzględniony będzie już wzrost kosztów stali i cementu;

- Wzrost wielkości portfela zamówień już od II/III kw. przełoży się na poprawę wyników; zmieni to sentyment do całego sektora, na czym zyskają też duże firmy, których poprawy wyników można oczekiwać dopiero w drugim półroczu 2012 r. · Wiele spółek jest bardzo tanich wskaźnikowo (wskaźnik cena zysk poniżej 10);

- Konkurencja ze strony zagranicznych graczy maleje;

- Możliwe, że już w lipcu pojawią się pierwsze wzmianki o pracach Komisji Europejskiej nad nowym programem wsparcia inwestycji infrastrukturalnych w krajach centralnej i południowej Europy w latach 2012-2020; ·

- Wzrost popytu w segmentach, takich jak budynki mieszkaniowe, handlowe i biurowe zrównoważy spadek popytu ze strony segmentu publicznego;

- Przy obecnych wycenach krajowe spółki to interesujące cele akwizycji.

Tego optymizmu nie podziela natomiast Piotr Zielonka, analityk Domu Maklerskiego Banku Handlowego. Jego ostatnie zalecenia dla Mostostalu Warszawa, PBG i Polimeksu brzmią „sprzedaj”. „Kupuj” dotyczy tylko Budimeksu i Trakcji Polskiej. Analityk DM BH podkreśla słabą jakość wyników większości spółek z sektora. Radzi, by w pierwszej kolejności zwracać uwagę na przepływy pieniężne, a nie zyski, raportowane w rachunku zysków i strat. Maciej Stokłosa zgadza się, że trwająca przed dłuższy czas rozbieżność między rachunkiem zysków i strat oraz rachunkiem przepływów pieniężnych rodzi ryzyko rozpoznania strat w przyszłości. - Problem w tym, że nie ma możliwości ustalenia na gruncie analitycznym, jaka część z negatywnego Cash flow to wynik budżetowania nierealnych zysków, a jaka wynika z trendów rynkowych co do wydłużania cyklów płatności. Od utożsamiania słabego Cash flow z agresywną polityką księgową wolimy analizę przypadków. Historycznie można stwierdzić, ze spółki takie jak Polimex-Mostostal, Hydrobudowa, PBG agresywnie budżetują rentowność kontraktów. Z kolei Budimex, Rafako i Mostostal Warszawa podchodzą do budżetowania wyników konserwatywnie – ocenia Maciej Stokłosa.

Kiepska passa PBG

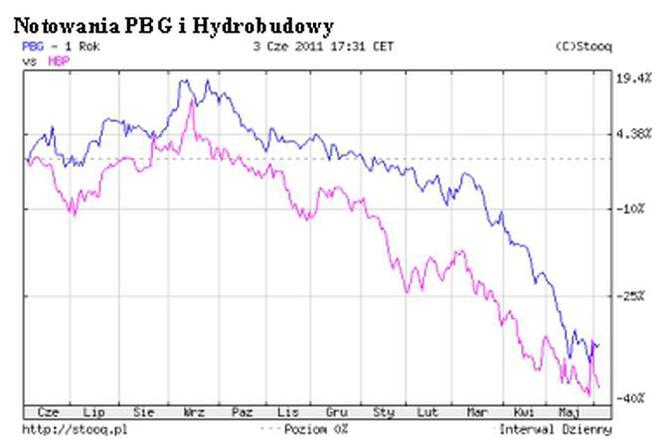

W maju najwięcej zamieszania było wokół PBG i Hydrobudowy. Najpierw poinformowano o zawieszeniu negocjacji sprzedaży przez PBG udziałów w Hydrobudowie Polskiej i Aprivii. Kupującym miał być hiszpański koncern OHL. Wszystko rozbiło się ponoć o cenę: PBG chciał dostać tyle, ile wstępnie ustalono kilka miesięcy temu, czyli 4,01 zł za jedną akcję Hydrobudowy. Od tego czasu kurs spółki zanurkował jednak o połowę i nic dziwnego, że Hiszpanie powiedzieli „no”. Inwestorzy zareagowali bardzo nerwowo, bo przedstawiciele PBG wielokrotnie powtarzali, że transakcja jest bliska finalizacji. Teraz utrzymują, że wrócą do rozmów, kiedy kurs HBP znów osiągnie satysfakcjonujący poziom. Co na to analitycy? Nie liczą, że stanie się to szybko i zwracają uwagę, że brak gotówki ze sprzedaży aktywów ma dla PBG poważne konsekwencje: nie dojdzie do obniżenia zadłużenia, grupa będzie konsolidować słabe wyniki HBP i Aprivii i nie będzie mieć dodatkowej gotówki na rozwój w takich obszarach, jak np. budownictwo energetyczne. To nie koniec potencjalnych kłopotów niedawnego ulubieńca branży. Szefowie Narodowego Centrum Sportu wezwali konsorcjum Alpine-Hydrobudowa-PBG do usunięcia w ciągu 14 dni usterek na Stadionie Narodowym i nadgonienie z realizacją inwestycji, która – zdaniem NCS – opóźniona jest w stosunku do harmonogramu o 3,5 miesiąca. W sprawę zaangażował się nawet premier Donald Tusk, który zapowiedział „twarde posunięcia”. Konsorcjum grożą wysokie kary finansowe. Będzie to też duża rysa na wizerunku, taka, jaka kilka lat temu pojawiła się na renomie Budimeksu, który nie mógł sobie poradzić z budową Terminala-2 na lotnisku na warszawskim Okęciu.

Nieudany debiut

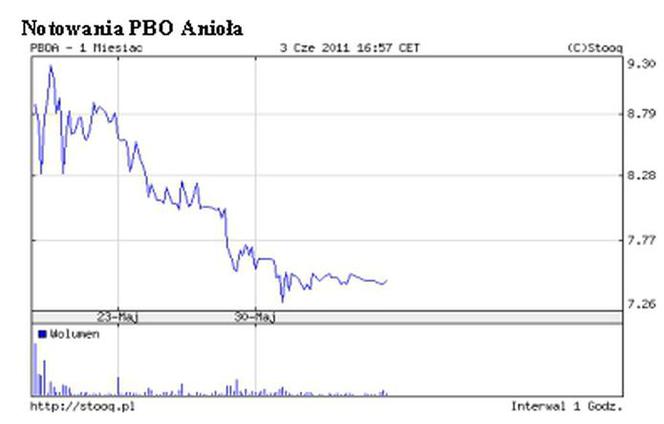

W maju na głównym rynku GPW zadebiutowało Przedsiębiorstwo Budownictwa Ogólnego Anioła. Spółka specjalizuje się w budowie obiektów handlowo-uslugowych na zlecenie sieci handlowych, takich jak Biedronka, Lidl czy Tesco. Debiut był bardzo nieudany. Już na otwarciu premierowej sesji kurs zanurkował o 22 proc. Nie mogło być inaczej, bo spółką nie zainteresowali się inwestorzy instytucjonalni. W ofercie publicznej tylko jeden z nich zdecydował się na zakup niewielkiego pakietu 85 tys. akcji, wartego według ceny emisyjnej niespełna 1 mln zł. Resztę akcji kupili drobi gracze, wykładając w sumie 15,1 mln zł. Pieniądze z emisji PBO Anioła przeznaczy na zakup spółek, które uzupełnią działalność grupy, zwiększenie kapitału obrotowego i zakup działek pod nowe sklepy dla sieci handlowych. Zarząd wielkopolskiej firmy obiecuje, że tegoroczny zysk netto wyniesie 8,7 mln zł, a przychody sięgną 96 mln zł.

Ambitne prognozy nie przekonały też inwestorów do akcji spółki notowanej na NewConnect spółki Invest-Remex. Nie dość, że kurs spadł w maju o 22 proc., to jeszcze spółka zmuszona została do rezygnacji z planów emisji akcji. Częstochowska firma, zajmująca się instalacją ekranów dźwiękochłonnych, obiecuje wzrost przychodów w tym roku z 12,6 do 27 mln zł i zysku netto z 815 tys. do 2,1 mln zł. W 2012 r. ma to być – odpowiednio – 42 i 3,2 mln zł.