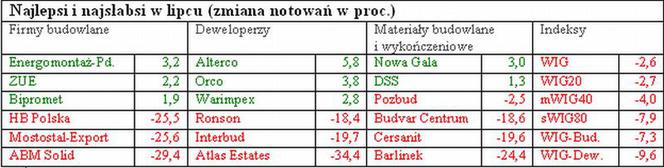

Przez rok WIG-Budownictwo spadł o ponad 31 proc. i znalazł się zaledwie 7,5 proc. powyżej poziomu z dna poprzedniej bessy z lutego 2009 r. Notowania deweloperów nie są dużo lepsze: przez rok indeks WIG-Deweloperzy spadł o 25 proc.

Tu do dna z końca 2008 r. jeszcze sporo brakuje, ale skala przeceny z lipca (-9,6 proc.) musi niepokoić. Kiepską passę kontynuują też producenci materiałów budowlanych i wykończeniowych: w lipcu wzrosły notowania zaledwie dwóch spółek z sektora.

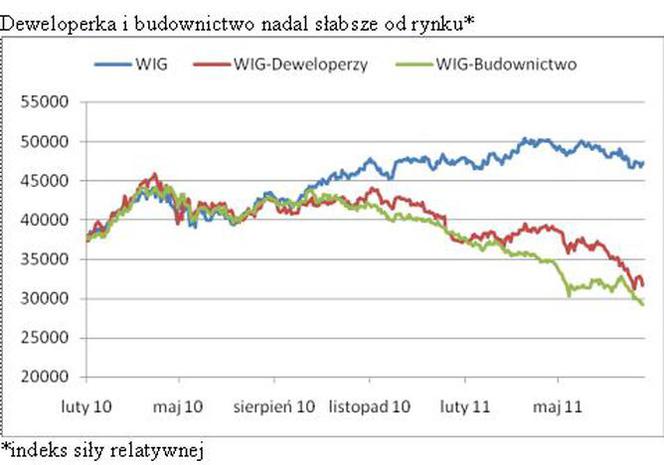

Deweloperzy i budownictwo - nadal słabe na rynku

Tymczasem między analitykami branży budowlanej trwa ciekawa dyskusja o tym, czy to dobry czas na kupowanie akcji spółek, czy będzie jeszcze taniej.

Przed miesiącem pisaliśmy o optymistycznych prognozach Macieja Stokłosy, analityka Domu Inwestycyjnego BRE Banku. Pod koniec maja podwyższył on do "kupuj rekomendacje" dla kilku firm (m.in. Erbudu, PBG i Trakcji Polskiej).

- Uważam, że obecnie mamy do czynienia z przereagowaniem, a w przypadku wybranych spółek nawet z paniką. Sądzimy, że nadszedł właściwy czas na przeważanie sektora – radził Maciej Stokłosa.

Trochę ponad miesiąc po publikacji raportu, specjalista przedstawił kolejny. Tym razem pochylił się nad małymi i średnimi spółkami z sektora. Jego zdaniem w najbliższym czasie będą one prezentować lepsze wyniki finansowe, niż więksi rywale. - Związane jest to z krótszym cyklem realizacji kontraktów, poprawą w wielu specjalistycznych segmentach, takich jak energetyka, budownictwo przemysłowe i instalacje, oraz poza wyjątkami - brakiem dużej ekspozycji na segment budownictwa drogowego - mówi Maciej Stokłosa.

Jego zdaniem spadki notowań tych firm stwarzają doskonałe okazje inwestycyjne. Specjalista radzi przyjrzeć się akcjom Hydrobudowy Polskiej, Mostostalu Zabrze, Instaluj Kraków, Mirbudu, Prochemu, Mostostalu Płock, Gastelu-Żurawi i Elektrotimu.

Innego zdania jest Andrzej Bernatowicz, analityk Domu Maklerskiego IDMSA. W najnowszym raporcie specjalista radzi trzymać się z daleka od akcji Budimeksu, Hydrobudowy, Polimeksu, Pol-Aquy i Trakcji. Rekomendacja "trzymaj" dotyczy tylko PBG, a "kupuj" Energomontażu-Południe. Tylko akcje tej ostatniej spółki doczekały się podwyższenia 12-miesięcznej ceny docelowej. W pozostałych przypadkach zmiana była drastyczna od 22 do nawet 50 proc. w dół. Skąd ten napływ pesymizmu?

- W najbliższych latach spodziewamy się dramatycznego spadku wydatków na inwestycje infrastrukturalne. Spółki budowlane pozostaną z nadwyżką mocy na rynku, który będzie charakteryzować wyniszczająca konkurencja. Nadzieją jest budownictwo energetyczne. Niestety, ze względu na niedobór kompetencji nie ma wcale pewności co do tego, w jakim stopniu polskie firmy będą w stanie wykorzystać boom w tym segmencie - uważa Andrzej Bernatowicz.

Dlatego, jego zdaniem, spółki z sektora powinny być notowane z dyskontem do szerokiego rynku. Na razie tak nie jest mimo głębokich spadków notowań spółek budowlanych w ostatnich miesiącach. Pesymistami są też analitycy Ipopemy. Ich zdaniem wyceny spółek budowlanych nie są atrakcyjne, a perspektywy sektora nie zachęcają do inwestowania.

- Wciąż mamy do czynienia z dużą presja konkurencyjną, która wpływa na obniżenie marż i wzrost zapotrzebowania na kapitał obrotowy. Ponadto stopniowe zmniejszanie się ilości zleceń z segmentu drogownictwa spowoduje, że branża nie będzie rosła – przewidują analitycy Ipopemy.

Deweloperzy na GPW

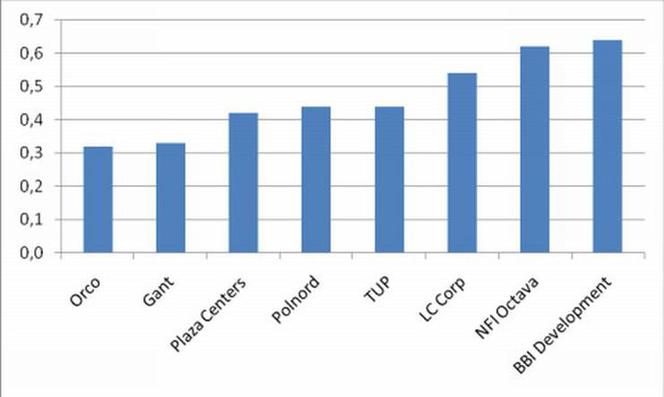

Wzięciem nie cieszą się też akcje deweloperów, i to mimo – jak mogłoby się wydawać – całkiem atrakcyjnych wycen. Na koniec lipca akcje aż 17 z 24 spółek wchodzących w skład indeksu WIG-Deweloperzy notowane było ze wskaźnikiem cena do wartości księgowej poniżej 1, z tego pięć – Orco, Plaza Centers, Polnord, Gant i TUP – miało wskaźnik C/WK poniżej 0,5, co można uznać za skrajne niedowartościowanie.

Z wymienionej piątki na razie zareagował na to zarząd Ganta, który zapowiedział rozpoczęcie od 1 września skupu akcji własnych celem umorzenia. Spółka przeznaczy na to do 20 mln zł, czyli równowartość niecałych 10 proc. kapitalizacji. Kurs na GPW jest absurdalnie niski wobec analizy fundamentalnej spółki przekonują przedstawiciele Ganta. Nie zgadza się z tym Maciej Wewiórski, analityk DM IDMSA, który wskazuje na słabe wyniki spółki i fakt, że jej zysk netto w 2011 r. będzie pochodził głównie z przeszacowania wartości aktywów.

Na razie atmosfera wokół wszystkich deweloperów nie jest najlepsza, bo coraz częściej pojawiają się informacje o nadwyżce podaży i w konsekwencji coraz większym prawdopodobieństwie obniżki cen, a tym samym marż. Według danych serwisu Oferty.net wydłuża się czas sprzedaży mieszkań, a według firmy konsultingowej Reas pod koniec czerwca w sześciu największych aglomeracjach w ofercie deweloperów znajdowało się aż 46 tys. mieszkań. To rekord. Można się spodziewać rywalizacji w zakresie prognozują analitycy Reas. Czas pokaże, czy tak rzeczywiście będzie i jaki będzie mieć to wpływ na wyniki deweloperów.

Tymczasem w sierpniu spółki publikować będą sprawozdania finansowe za I półrocze. Tradycyjnie jako pierwszy wstępnymi rezultatami pochwalił się Budimex. W I półroczu grupa zarobiła na czysto 120 mln zł, o 6 mln zł mniej, niż przed rokiem.

W samym drugim kwartale zysk netto wyniósł 73,1 mln zł, a przychody 1,45 mld zł. Firma ma w portfelu zlecenia o wartości 7,9 mld zł, a jeśli przejmie Przedsiębiorstwo Napraw Infrastruktury, to wartość umów skokowo wzrośnie o 1,3 mld zł.

Dariusz Blocher, prezes Budimeksu, uzasadnia przejęcie koniecznością zastąpienia kurczących się zamówień w drogownictwie kontraktami w segmencie infrastruktury kolejowej. Jego zdaniem już w 2012 r. będzie on odpowiadał za 20-25 proc. przychodów grupy.