Inwestorzy boją się powtórki z lata 1999-2003, kiedy spowolnienie gospodarcze doprowadziło wiele firm na skraj upadłości lub wręcz do likwidacji. Spośród giełdowych firm z wierzycielami układał się m.in. Mostostal Zabrze, kryzysu nie przetrwały m.in. Mostostal Gdańsk, EBI czy Espebepe, a produkcja budowlano-montażowa notowała wiele kwartałów ujemnej dynamiki.

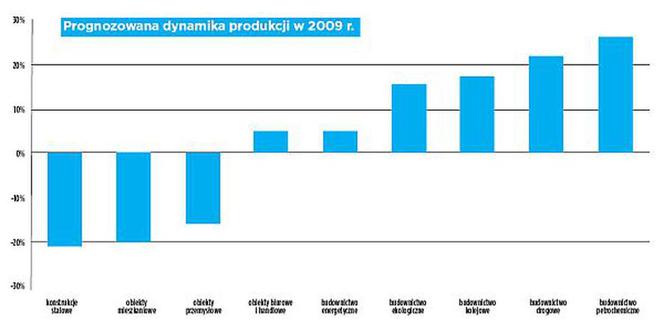

Tak czarny scenariusz może się ziścić, jeśli zatonie ostatnia deska ratunku: projekty, które są finansowane ze środków rządowych, samorządowych i unijnych. Chodzi przede wszystkim o inwestycje drogowe i autostradowe, na które w 2009 roku – jak podaje Generalna Dyrekcja Dróg Krajowych i Autostrad – z publicznej kiesy pójdzie 28 mld zł. To mniej więcej o jedną trzecią więcej niż w 2008 roku. Analitycy, nauczeni doświadczeniem (liczne opóźnienia w rozstrzyganiu przetargów), są bardziej ostrożni i liczą na wzrost sektora o 15-25 proc. Ma to być i tak najdynamiczniej – obok budownictwa kolejowego, petrochemicznego i ekologicznego – rosnąca część rynku.

Najgorzej jest i będzie w segmencie mieszkaniowym. Sprzedaż lokali całkowicie siadła, co więcej – wielu klientów wycofało się z umów, zawartych jeszcze w czasie deweloperskiej górki (przełom 2006 i 2007 roku) w systemie 10/90 (tj. wpłata 10 proc. zaliczki, pozostałe 90 proc. po oddaniu budynku do użytku), bo ma obecnie dużo większy wybór. Nic nie zapowiada, by koniunktura wróciła w perspektywie roku – dwóch, bo banki zdecydowanie przykręciły kurek z kredytami hipotecznymi. Już tylko pojedyncze udzielają relatywnie tańszych pożyczek we frankach szwajcarskich. Do tego dochodzą czynniki psychologiczne: niechęć do zwiększania zadłużenia w obliczu kryzysu i powszechne oczekiwanie na dalsze spadki cen nieruchomości. To już de facto ma miejsce, choć na razie na skalę kilku-kilkunastuprocentową. Deweloperzy zaklinają rzeczywistość i na różne sposoby próbują obronić wypracowywane marże. JW. Construction dołączył do swojej oferty także wynajem lokali mieszkaniowych, firma chce też udzielać klientom pożyczek. Pewne jest też, że deweloper wstrzyma kilka planowanych projektów. Według Jarosława Szanajcy, prezesa Dom Development i Polskiego Związku Firm Deweloperskich, w stolicy nie ruszą cztery na pięć planowanych inwestycji. Przyczyna? Niedostatek klientów i problem z uzyskaniem finansowania prac. Taka sytuacja uderzy oczywiście nie tylko w deweloperów, ale też w wykonawców, podwykonawców i producentów materiałów budowlanych. Ci pierwsi muszą się liczyć z nie tylko niższym popytem na ich usługi, ale także z tym, że część już podpisanych umów ostatecznie nie wejdzie do realizacji. W listopadzie giełdowy Erbud informował o tym, że jego klienci - LC Corp i Dom Development - zdecydowali się wstrzymać prace na dwóch osiedlach w Warszawie i Wrocławiu. Na razie prace zawieszono na kilka miesięcy, ale wszystko wskazuje na to, że budowlana firma utraci zlecenia warte w sumie 140 mln zł.

Według analityków, o ile w czasie poprzedniego kryzysu w branży budowlanej największe cięgi zebrały duże firmy budowlane (generalni wykonawcy), a mniej ucierpiały mniejsze firmy, które zarabiały na mieszkaniówce, o tyle teraz sytuacja się odwróci. Duzi jeszcze przez rok – dwa będą czerpać korzyści z umów, zawieranych w poprzednich miesiącach, a do tego dojdą im spodziewane zlecenia z sektora publicznego. Mniejsi, w warunkach zaostrzonej konkurencji, będą najprawdopodobniej zmuszeni do obniżania cen usług (a tym samym marż). I mogą mieć kłopoty także dlatego, że dla mniejszych firm utrata nawet jednej istotnej umowy lub opóźnienia w płatnościach od inwestorów szybko przekładają się na problemy z płynnością finansową. Marek Michałowski, prezes Grupy Budimex, mówił niedawno, że zatory płatności w branży już się zaczynają, a dotyczą przede wszystkim inwestycji mieszkaniowych, handlowych i biurowców.

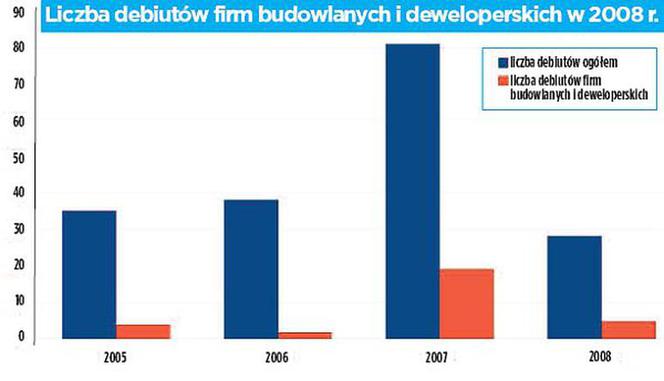

Nie ma wątpliwości, że przedsiębiorstwa będą się wstrzymywać z inwestycjami, gdyż dziś perspektywa spowolnienia gospodarczego to nie jedyny czynnik, który zmniejsza apetyt na nowe przedsięwzięcia. Problemy sektora finansowego powodują, że dostęp do kredytów jest bardzo utrudniony, dodatkowo w drugiej połowie 2008 roku mocno wzrosły ich marże. Alternatywa w postaci emisji obligacji czy emisji akcji praktycznie nie istnieje. W pełni udane (a więc takie, gdzie sprzedano całą dostępną pulę akcji po cenie, która była oczekiwana przez menedżerów firmy) pierwsze oferty publiczne w minionym roku można było policzyć na palcach jednej ręki. To zmusiło wiele firm do rezygnacji z wejścia na giełdę. Plany takie miały także firmy budowlane, deweloperskie i producenci materiałów budowlanych, tacy jak Edbud, Gamet czy Megaron.Powszechne jest również oczekiwanie na spadek cen materiałów budowlanych (o przynajmniej 10 proc.). Czy taki scenariusz się ziści? Będzie to zależało od skali spowolnienia produkcji w sektorze. Specjaliści DI BRE Banku szacują, że przez dwa lata zagregowana dynamika produkcji budowlano-montażowej będzie niższa niż tempo wzrostu produktu krajowego brutto. To z kolei jest szacowane na 1-3 proc. w 2009 roku) i 0-2,5 proc. w 2010 roku. Pojawiają się już pierwsze sygnały ostrego hamowania gospodarki: w październiku po raz pierwszy w historii spadła wartość polskiego eksportu, wyrażona w euro (o 1,2 proc. rok do roku). To konsekwencja załamania popytu na dotkniętych recesją dużych rynkach unijnych. Według niektórych szacunków, już w pierwszym kwartale przyszłego roku ujemna będzie też dynamika nakładów inwestycyjnych w Polsce. W trzecim kwartale 2008 roku wyniosła ona zresztą ledwie 3,5 proc., wobec 15,2 proc. w II kw. i 15,7 proc. w I kw.

Niestabilna sytuacja makroekonomiczna i zakręcenie kurka z finansowaniem ograniczy też liczbę przejęć i fuzji w sektorze. Firmy mniej chętnie będą podejmować ryzyko, związane z ekspansją (ewentualne koszty restrukturyzacji, ryzyko nadwyżki mocy produkcyjnych i wykonawczych). Obawy te było widać już w drugiej połowie 2008 roku, kiedy żadna z dużych giełdowych firm nie podejmowała nawet tematu przejęć. Z zakupu udziałów w szwajcarskiej spółce inżynieryjnej zrezygnował (na razie – na jakiś czas) Prochem, a negocjacje w sprawie przejęcia dwóch podmiotów przez Budopol przeciągają się, bo strony nie mogą dojść do porozumienia w sprawie ceny. Lepiej pod tym względem było na początku minionego roku, kiedy największe giełdowe grupy budowlane poszerzały swój skład. I tak, Erbud kupił udziały w firmie inżynieryjno-drogowej Rembet Plus oraz Przedsiębiorstwie Robót Drogowych z Torunia. Polimex kupił Zakłady Remontowe Energetyki z Krakowa oraz rumuńską Grupę Kapitałową Coifer. Do grupy PBG dołączył Betpol, zajmujący się budową dróg i autostrad, Hydrobudowa Polska powiększyła się o przejęte od spółki-matki KRI, PGS, Hydrobudowę 9 PIB, a także nabyła akcje PRG Metro. Wreszcie – Pol-Aqua przejęła Mostostal Pomorze (produkcja rur stalowych, budowa instalacji w przemyśle petrochemicznym), Teco (budowa rurociągów), Placidus Investment (produkcja i montaż ekranów dźwiękochłonnych na potrzeby budownictwa drogowo-mostowego). Segmenty, w których działają przejęte spółki (budowa dróg, autostrad, przemysł chemicznych, energetyka) nie jest oczywiście przypadkowa, a równie znamienne jest to, że Pol-Aqua zlikwidowała jedną ze swoich spółek zależnych, która miała zajmować się prowadzeniem projektów deweloperskich. Czas pokaże, czy te decyzje były trafne.