Budownictwo Polski na tle branży i sytuacji gospodarczej w UE - cykl: Potęgi budowlane Unii Europejskiej, cz. I

Wzrost gospodarczy w Unii Europejskiej w 2006 roku silnie przyśpieszył. Zgodnie z prognozami Komisji Europejskiej z jesieni 2006 i pierwszymi ocenami z początku 2007 r., sumaryczny produkt krajowy brutto dla całej UE-27 (PKB), wzrósł w 2006 r. o 2,9%, podczas gdy w 2005 r. wzrost ten wyniósł 1,7%. W 2007 r. należy się jednak liczyć z lekkim spowolnieniem wzrostu PKB.

Zdaniem Komisji Europejskiej wzrost ten można przypisać, z jednej strony korzystnej - pomimo wysokich cen ropy naftowej - ogólnoświatowej koniunkturze gospodarczej, z drugiej zaś niezmiennie wysokiemu popytowi konsumpcyjnemu wewnątrz Unii Europejskiej. Pomyślna dynamika gospodarcza odbiła się pozytywnie na wskaźnikach zatrudnienia, które w 2006 r. wzrosło w Unii o 1,4%. Niepokojący był, i nadal pozostaje, poziom inflacji, która nie schodzi poniżej poziomu 2% i na koniec 2007 r., zdaniem ekonomistów, może osiągnąć nawet 2,5% (jest to przede wszystkim rezultat utrzymujących się wysokich cen paliw).

W obszarze finansów publicznych sytuacja różni się w znacznym stopniu, zależnie od kraju. Jednak w skali UE, następuje stopniowe ograniczanie deficytu budżetowego, który na przestrzeni 2003-2006 obniżył się z 3% do 2% PKB. Tendencja spadkowa powinna utrzymać się do 2008 r., wówczas deficyt powinien osiągnąć wartość docelową 1,4% PKB Unii Europejskiej.

Eksperci przewidują, że w 2007 roku wzrost gospodarczy ulegnie spowolnieniu. Będzie to spowodowane głównie pogorszeniem się światowej koniunktury gospodarczej. Dodatkowy impuls spowalniający może pochodzić z ograniczenia popytu wewnętrznego w Niemczech, gdzie od stycznia 2007 r. obowiązuje podwyższona stawka podatku VAT. Komisja Europejska przewiduje ponadto, że w 2007 r. wzrost gospodarczy w UE-27 powinien wynieść +2,7%. Utrzymuje się wysoka aktywność inwestycyjna, mająca swe źródło w korzystnych uwarunkowaniach na rynkach finansowych. Pozytywne tendencje, jakie zaobserwowano na globalnym rynku pracy UE, znajdą prawdopodobnie odzwierciedlenie we wzroście popytu ze strony gospodarstw domowych (co jednak będzie miało zapewne negatywny wpływ na poziom stopy inflacji).

W Polsce PKB wzrósł w 2006 r. o 5,8% i wyniósł 1046,6 mld zł. W 2005 r. przyrost ten wobec 2004 r. wyniósł 3,5%. W 2007 r. wzrost PKB powinien wynieść 5,0-5,5%. Wartość dodana w gospodarce w 2006 r. była realnie wyższa w porównaniu z 2005 r. o 5,8%, czyli tyle ile wyniósł wzrost gospodarczy. W 2005 r. wartość dodana była rzędu 3,3%. W 2006 r. wartość dodana w przemyśle wzrosła o 7,7%, w porównaniu z 2005 r., wobec 3,9% w 2005 roku.

Natomiast wartość dodana w budownictwie w 2006 r. wzrosła aż o 14,6% w porównaniu z 2005 r., zaś w 2005 r. o 7,2%. W 2006 r. popyt krajowy i PKB wzrosły realnie w tym samym tempie - o 5,8%. W 2005 r. wzrost popytu krajowego wyniósł 2,4%, przy wzroście PKB o 3,5%. Spożycie ogółem w 2006 r. przekroczyło poziom 2005 r. o 4,4%, w tym spożycie indywidualne o 5,2%. W 2005 r. było to odpowiednio: 2,6% i 1,8%. Tak istotny dla rozwoju gospodarczego wskaźnik, jak nakłady brutto na środki trwałe wzrósł o 16,7%, wobec wzrostu o 5,2% w 2005 roku. Stopa inwestycji w gospodarce narodowej zwiększyła się z 18,2% w 2005 r. do 20,1% w 2006 roku.

Powyższe uwarunkowania sytuacji gospodarczej w UE z końca 2006 r. i pierwszej połowy 2007, odbiły się oczywiście na koniunkturze w budownictwie. Miała ona w 2006 r. i przynajmniej do połowy 2007 r. wielce pozytywny przebieg w prawie wszystkich krajach członkowskich UE - w większości wskaźniki przewyższyły poziom wstępnych prognoz.

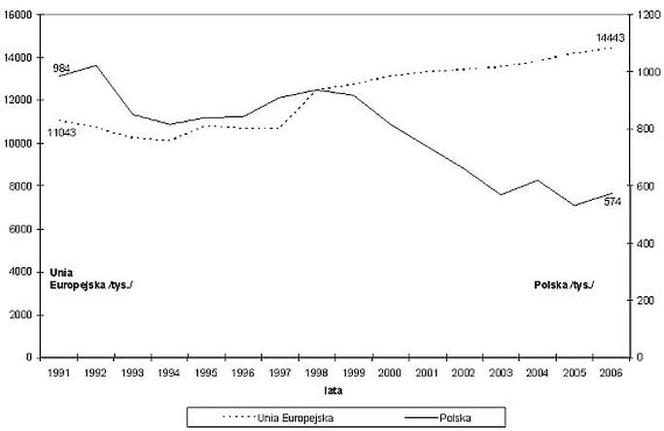

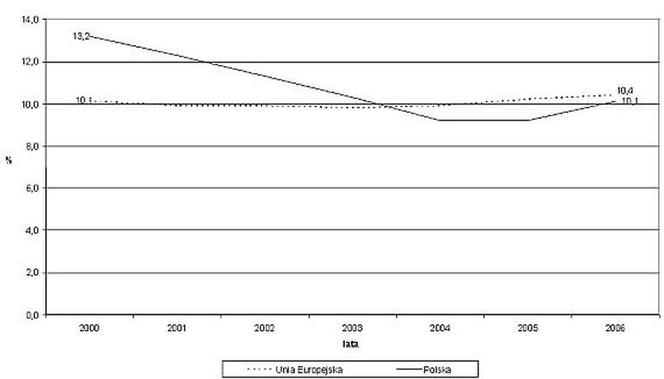

Jeśli chodzi o budownictwo polskie, to należy zauważyć, że wskaźnik poziomu przychodów z budownictwa do PKB silnie ewoluował w całym praktycznie okresie transformacji. O ile wskaźnik ten w 1991 r. wynosił około 20%, to obecnie jest to 10,1%. W latach 2004-2005 jego wartość była jeszcze niższa, jednak obecnie trwa jego odbudowa. Porównując okres 2000-2006 widać, iż omawiany wskaźnik w przypadku średniej unijnej wzrastał umiarkowanie lecz stabilnie od 10,1% do 10,4%. W 2003 r. stosunek przychodów z budownictwa do PKB w Polsce znalazł się po raz pierwszy od 1991 r. poniżej średniej unijnej (wykres 1).

Wykres 1. Budownictwo ogółem / PKB - UE i Polska - lata 2000-2006

Działalność budowlana ogółem

Po okresie spowolnienia w 2005 r. (+0,9%), budownictwo unijne odnotowało silny wzrost w 2006 r., powyżej nawet zaplanowanych oczekiwań (+ 3,6%). Produkcja budowlana w 27 krajach przyniosła 1,2 biliona euro, z czego aż 72% przypadło na 5 największych europejskich potęg budowlanych, zwanych Wielką Piątką (Big Five): Niemcy, Francja, Wielka Brytania, Włochy i Hiszpania.

O ile ogólne tendencje w budownictwie danego kraju zależą od wielu czynników związanych z jego niepowtarzalną specyfiką, to jednak można przyjąć, że w 2006 r. wzrost w budownictwie dotyczył wszystkich krajów członkowskich UE - z wyjątkiem Portugalii. Wśród głównych czynników napędowych sprzyjających dynamice należy wymienić:

- budowę nowych budynków mieszkalnych (+6,2%),

- znaczny wzrost dynamiki budowy budynków niemieszkalnych (+3,9%).

W tym ostatnim przypadku, od 2002 do końca 2006 r. odnotowywano w UE nieprzerwanie ujemne wskaźniki dynamiki. Również po raz pierwszy od trzech lat, odnotowano dodatnią dynamikę wzrostu w sektorze inżynierii lądowej i wodnej (+3,0%). Jednym z najistotniejszych czynników dynamizujących budownictwo Unii w 2006 r. stało się długo oczekiwane ożywienie w budownictwie niemieckim, po blisko 10 latach nieprzerwanego regresu - wzrost w Niemczech wyniósł 3,6%, co wyrównało w pełni ujemną dynamikę budownictwa w 2005 r. (-3,6%). We wzroście tym miały swój udział wszystkie sektory, lecz najbardziej prywatne budownictwo mieszkaniowe (4,1%). Tendencja wzrostowa powinna utrzymać się do końca 2007 r., aczkolwiek w nieco osłabionej formie.

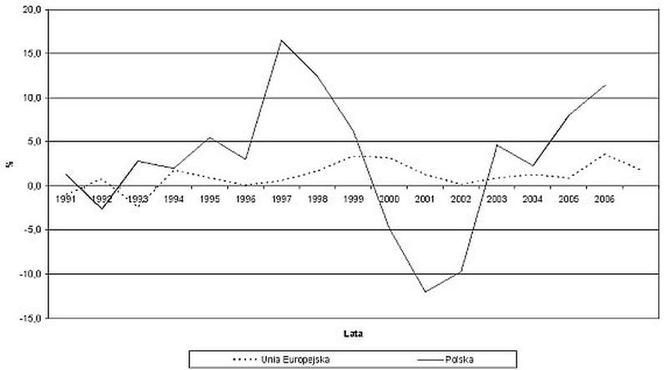

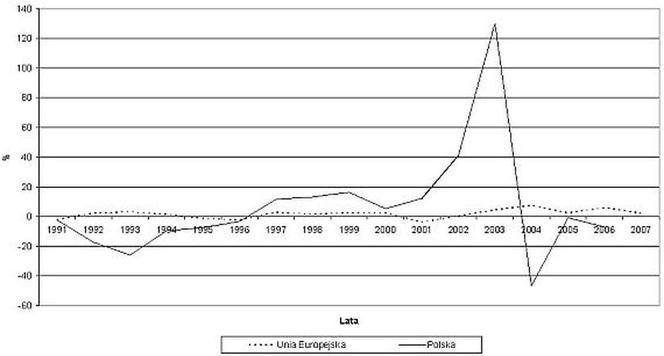

Wykres 2. Dynamika produkcji budowlanej ogółem w UE i w Polsce - lata 1991-2006

Poprawa koniunktury w latach 1995-1997 wyzwoliła z kolei proste rezerwy i zatrudnienie wzrosło, aby zacząć obniżać się w czasie recesji 1998-2001 i pierwszej fazy wychodzenia z recesji w 2002 roku. Obecnie, tj. w latach 2004-2006/2007 współistnieją na rynku zatrudnienia w budownictwie wzajemnie przeciwstawne procesy, takie jak: poprawa koniunktury i wzrost zapotrzebowania na siłę roboczą, konieczność ograniczenia zatrudnienia i poprawy produktywności by móc sprostać konkurencji, spadek oferty siły roboczej z powodu masowej emigracji zarobkowej do Anglii, Irlandii i innych krajów tzw. "starej" UE.

W latach 1991-2006 najbardziej spadło zatrudnienie w budownictwie w Rumunii (-48%), Polsce (-46%), Turcji (-37%), Szwecji (-37%), Słowacji (-31%) i w Niemczech (-21%). W tym samym czasie największy przyrost odnotowały: Irlandia (182%), Węgry (88%), Hiszpania (62%), Portugalia (50%) i Norwegia (31%). (wykres 7).

Poziom cen w budownictwie

Kraje europejskie można podzielić pod względem poziomu cen w budownictwie na 5 podstawowych grup. Klasyfikacja obejmuje 27 krajów UE, 3 kraje kandydujące (Chorwacja, Macedonia, Turcja) i 3 kraje EFTA (Islandia, Norwegia, Szwajcaria). Określono parytet siły nabywczej (Purchasing Power Parity = PPP) i indeks poziomu cen (Price Level Index = PLI) oraz ich wpływ na wartość dodaną brutto (Gross Fixed Capital Formation = GFCF), która to wielkość jest jednym z głównych składników PKB. Wartość dodana brutto objęła 3 kategorie: maszyny i sprzęt, inne produkty oraz budownictwo.

Udział budownictwa w PKB krajów UE wynosi obecnie średnio około 10%. Indeks poziomu cen PLI oparty został na średniej dla wszystkich krajów UE-27, którą przyjęto jako 100%. Jeśli wartość PLI dla danego kraju przewyższa 100%, oznacza to, że wydatki na usługi budowlane są tam relatywnie drogie, jeśli jest niższa - usługi są tanie. Z zestawienia wynika, że najwyższe wartości indeksu PLI mają kraje Europy Północnej, podczas gdy niektóre kraje Europy Południowej mają ceny najniższe (Bułgaria, Rumunia, Macedonia). Pośrednią pozycję zajmują kraje Europy Środkowo-Wschodniej i część krajów Europy Południowej (Czechy, Łotwa, Malta, Polska, Słowenia, Słowacja, Chorwacja, Turcja).

Oto zestawienie poziomu cen w budownictwie:

Grupa I - PLI > 120

Dania (142), Irlandia (140), Holandia (131), Szwecja (163), Wielka Brytania (129), Szwajcaria (155), Norwegia (143).

Grupa II - 80 < PLI < 120

Belgia (102), Niemcy (114), Hiszpania (93), Francja (111), Włochy (85), Luksemburg (101), Austria (116), Finlandia (107), Islandia (113).

Grupa III - 60 < PLI < 80

Estonia (68), Grecja (72), Cypr (69), Litwa (66), Węgry (69), Portugalia (62).

Grupa IV - 40 < PLI < 60

Czechy (55), Łotwa (56), Malta (58), Polska (49), Słowenia (56), Słowacja (56), Chorwacja (59), Turcja (57).

Grupa V - PLI < 40

Bułgaria (32), Rumunia (40), Macedonia (31).

Poziom cen na tle średniej unijnej w budownictwie, w rozbiciu na główne podsektory

| kraj | budownictwo: ogółem |

mieszkaniowe | niemieszkaniowe | inżynieria lądowa i wodna |

| Belgia | 103 | 105 | 100 | 106 |

| Bułgaria | 32 | 29 | 31 | 46 |

| Czechy | 55 | 45 | 57 | 74 |

| Dania | 142 | 162 | 127 | 123 |

| Niemcy | 114 | 116 | 116 | 89 |

| Estonia | 68 | 63 | 70 | 77 |

| Irlandia | 140 | 152 | 133 | 100 |

| Grecja | 72 | 66 | 75 | 86 |

| Hiszpania | 93 | 89 | 89 | 117 |

| Francja | 111 | 113 | 112 | 102 |

| Włochy | 85 | 84 | 85 | 72 |

| Cypr | 69 | 69 | 66 | 75 |

| Łotwa | 56 | 53 | 51 | 87 |

| Litwa | 66 | 63 | 61 | 85 |

| Luksemburg | 101 | 103 | 97 | 114 |

| Węgry | 69 | 61 | 66 | 97 |

| Malta | 58 | 52 | 53 | 95 |

| Holandia | 131 | 140 | 122 | 115 |

| Austria | 116 | 117 | 114 | 117 |

| Polska | 49 | 39 | 51 | 70 |

| Portugalia | 62 | 54 | 65 | 75 |

| Rumunia | 40 | 33 | 41 | 65 |

| Słowenia | 56 | 49 | 58 | 69 |

| Słowacja | 56 | 52 | 56 | 67 |

| Finlandia | 107 | 107 | 107 | 108 |

| Szwecja | 163 | 155 | 165 | 185 |

| Wlk. Brytania | 129 | 111 | 143 | 143 |

| Chorwacja | 59 | 58 | 68 | 53 |

| Macedonia | 31 | 28 | 33 | 34 |

| Turcja | 57 | 49 | 66 | 68 |

| Szwajcaria | 155 | 169 | 145 | 142 |

| Islandia | 113 | 124 | 101 | 123 |

| Norwegia | 133 | 136 | 129 | 135 |

| maksimum | 163 | 169 | 165 | 185 |

| minimum | 31 | 28 | 31 | 34 |

Źródło: Eurostat, European Communities 2007, Economy and Finance, ISSN 1977-0316, September 2007

Jak widać, Polska jest głównie konkurencyjna poziomem cen w budownictwie mieszkaniowym, które stanowią 75% cen budownictwa niemieszkaniowego i 56% cen inżynierii lądowej i wodnej. A zatem główni konkurenci polskich przedsiębiorstw i polskich specjalistów pracujących za granicą, lub zamierzających pozyskać kontrakty zagraniczne w sektorze budownictwa mieszkaniowego to: Macedonia, Bułgaria, Rumunia, Czechy, Słowenia, Turcja, Słowacja, Łotwa i Portugalia. Jednak w skali globalnej, będąc krajami dysponującymi znaczącym potencjałem wykwalifikowanej siły roboczej, polskiemu eksportowi budownictwa mogą realnie zagrozić: Turcja, Rumunia, Bułgaria, Portugalia, Czechy + Słowacja. Z kolei polska siła fachowa powinna pozyskiwać zlecenia ze Szwajcarii, Szwecji, Danii, Irlandii, Holandii i Norwegii. Zyski, a zatem i zarobki w tych krajach powinny (przynajmniej teoretycznie) przewyższać krajowe stawki 4-krotnie. W Niemczech, Austrii i Francji wskaźnik ten wynosi 3, jednak ze względu na bliskość geograficzną i obawę przed masowym napływem polskich fachowców i pracowników budowlanych, Niemcy i Austria do chwili obecnej blokują swobodny dostęp do swego rynku, zwłaszcza budowy mieszkań.

W budownictwie niemieszkaniowym oraz inżynierii lądowej i wodnej, konkurenci i najbardziej atrakcyjne cenowo kraje pozostają z grubsza bez zmian. Jedynie przebicie cenowe jest odpowiednio 3- i 2-krotne, czyli nieco mniejsze. Ponadto w budownictwie inżynieryjnym zdecydowanymi konkurentami cenowymi stają się Turcja i Włochy, które - prócz relatywnie porównywalnego poziomu cen - oferują znacznie lepsze referencje, doświadczenie i poziom stosowanej technologii.

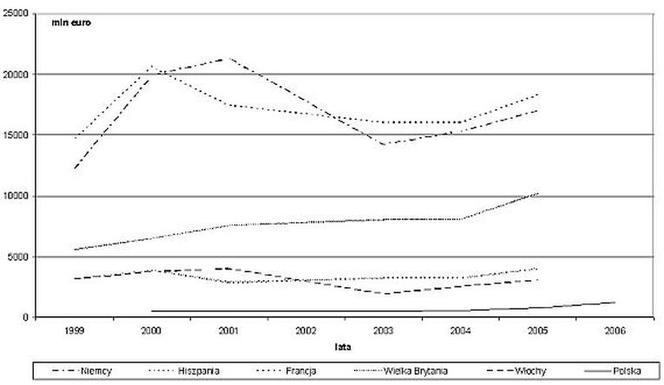

W jakimś stopniu ceny i koszty projektów budowlanych oraz ich poziom technologiczny znajdują odbicie w zdolności eksportowej budownictwa poszczególnych krajów. Są one też pośrednio odbiciem konkurencyjności i produktywności oferowanych usług budowlanych. Obraz ten jest jednak nieco skrzywiony z powodu powiązań polityczno-gospodarczych tzw. "starych" imperiów i ich byłych dominiów. Więzi te mają również wpływ na preferencje przy doborze wykonawców przez zleceniodawców. Szczególnie uprzywilejowana wydaje się tu być Francja, która dominuje w Afryce francuskojęzycznej, w niektórych krajach arabskich i w kanadyjskiej prowincji Quebec. Swój obszar "wpływów" ma również Wielka Brytania. Hiszpańskie firmy są preferowane w Ameryce Łacińskiej, gdzie ich atutem - prócz konkurencyjności cenowej - jest powinowactwo językowe. Niemcy nie miały wprawdzie liczących się dominiów, jednak ich atutem eksportowym jest czołowa technologia i bezbłędna organizacja robót.

Wykres 8. Eksport usług budowlanych. Wybrane kraje UE i Polska - lata 1999-2006

Francja również odnotowała w 2006 r. znaczny wzrost produkcji budowlanej (+4,4%), przy czym główny impuls napędowy pochodził z sektora nowych budynków mieszkalnych (+9,6%). Także w Hiszpanii budownictwo wzrosło w tempie 6,1% - tu podstawowym napędem była mieszkaniówka (+10,2%). Podobnie dynamicznie rozwijało się hiszpańskie budownictwo niemieszkaniowe (+6,0%), wspierane przez instytucje sektora finansów publicznych oraz sektor inżynierii lądowej i wodnej (+7,3%).

Również w innych krajach tzw. "starej" Unii, czyli dawnej UE-15, odnotowano dynamiczny rozwój branży budowlanej. I tak np. w Szwecji (9,9%) i w Danii (7,3%) wzrost oparty był głównie na budownictwie mieszkaniowym (odpowiednio 12,7 i 8,0%) oraz na prywatnym budownictwie niemieszkaniowym (odpowiednio 11,9 i 10,5%). Z kolei w Holandii (4,5%) i Belgii (6,9%), obok budowy nowych mieszkań, istotną rolę napędową odgrywał w branży sektor inżynierii lądowej i wodnej. W Holandii, gdzie sektor ten odnotował wzrost rzędu 3,8%, wynikał on z polityki prorozwojowej infrastruktury miejskiej, zaś w Belgii (8,8%) impuls rozwojowy związany był z cyklicznym efektem wynikającym z wyborów przeprowadzonych w 2006 roku.

W Irlandii branża budowlana przeżywa nadzwyczajny rozwój. W 2006 r. do tego przyczyniło się głównie budownictwo niemieszkaniowe, tak prywatne (18,6%), jak i finansowane ze środków publicznych. Dynamicznie rozwijał się też sektor inżynierii lądowej i wodnej (8,9%). Wzrost w budownictwie odnotowały także Finlandia (3,6%) i Austria (2,1%). W Finlandii głównie za sprawą korzystnych tendencji w budowie nowych mieszkań (+8,0%), wynikających ze wzmożonych ruchów migracyjnych wewnątrz kraju. W Austrii motorem rozwoju branży był - jak w kilku ostatnich latach - sektor inżynierii lądowej i wodnej (+3,4%).

Jedynym krajem, który nie wykorzystał pozytywnych tendencji i korzystnej koniunktury dla całej branży budowlanej w Europie była Portugalia - po raz piąty z kolei odnotowano tam regres w budownictwie (-5,7%). W sumie, w latach 2002-2006, spadek aktywności branży budowlanej w Portugalii wyniósł około 22%. Regres był równie dotkliwy we wszystkich głównych podsektorach. W publicznym budownictwie niemieszkaniowym wyniósł -12,0%, mieszkaniowym -6,1%, w sektorze inżynierii lądowej i wodnej -6,0%. Jedynym sektorem, który jak dotąd nie wpisuje się w ten negatywny scenariusz jest prywatne budownictwo niemieszkaniowe (+2,0%).

Wszystkie "nowe" kraje członkowskie UE odnotowały w 2006 r. wysokie stopy wzrostu branży budowlanej. I tak w Czechach wzrost wyniósł 6,5%, Rumunii 15,9%, Słowacji 12,2% i na Litwie 21,4%. Na Węgrzech zaobserwowano natomiast pewne spowolnienie wzrostu - w 2006 r. 3,5%, w 2007 r. przewiduje się 0,4% (przy czym kontrastuje tu dynamika rozwoju węgierskiego sektora inżynierii lądowej i wodnej o 18,8% w 2006 r.).

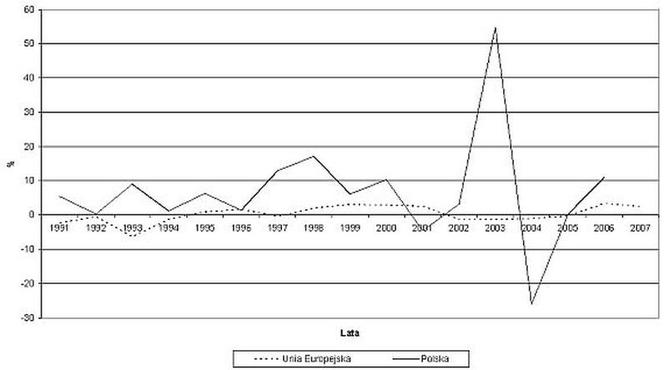

Wykres 3. Dynamika produkcji nowych budynków mieszkaniowych w UE i w Polsce - lata 1991-2006

W Polsce branża rosła w tempie 11,4% w 2006 r. i 8% w 2005 - dane te dotyczące produkcji budowlano-montażowej (a ściślej prace o charakterze inwestycyjnym i remontowym). Jednostki sektora prywatnego odnotowały wzrost o 11,7% (w 2005 r. o 8,1%). Wzrost w prywatnych spółkach zagranicznych wyniósł aż 25,5%, w przedsiębiorstwach osób fizycznych 11,0%, w prywatnych spółkach krajowych 9,5%, zaś w spółkach własności mieszanej 17,1%. W sektorze publicznym produkcja budowlano-montażowa wzrosła o 0,6% (o 4,8% w 2005). Produkcja w przedsiębiorstwach zatrudniających powyżej 9 osób wzrosła o 16,3% (rok wcześniej o 2,9%). Wzrost ten był wynikiem zwiększenia sprzedaży robót tak o charakterze inwestycyjnym o 14,1%, jak i remontowym o 21,3% (przed rokiem odpowiednio 3,4 i 1,9%).

Prognozy rozwoju gospodarczego dla Unii Europejskiej na 2007 r. pozwoliły przyjąć stopę wzrostu branży budowlanej UE-27 na poziomie +1,8%. Jest to niewątpliwie pewien regres w stosunku do 2006 roku. Eksperci unijni liczą się jednak w bieżącym roku z pewnym osłabieniem dynamiki budowy nowych mieszkań (+2,4%) oraz rozwoju sektora inżynierii lądowej i wodnej (+1,6%). Impuls rozwojowy dla całej branży powinien pochodzić z sektora prywatnego budownictwa niemieszkaniowego (+3,2%). Dla "nowych" krajów członkowskich Unii prognozy też na ogół wypadły bardzo pomyślnie, zwłaszcza dla budownictwa mieszkaniowego, w dziedzinie modernizacji i konserwacji istniejącej substancji oraz inżynierii lądowej i wodnej. Przesłanką dla takiego rozwoju spraw jest implementacja w "nowych" krajach członkowskich programów spójności przewidzianych na okres 2007-2013, a finansowanych ze źródeł unijnych. Pierwsze efekty związane z programami spójności będą jednak widoczne nie wcześniej niż w latach 2008-2009 i to pod warunkiem, że kraje te będą mieć odpowiednią zdolność absorpcyjną funduszy UE, co jest jednoznaczne z umiejętnością przekształcenia środków unijnych w realne inwestycje.

Minione 15-lecie budownictwo polskie cechowała raczej chaotyczna dynamika wzrostu. Po latach 1991-1992, gdy odnotowany regres związany był ze zmianą ustroju, nastąpił dynamiczny wzrost którego apogeum miało miejsce w 1997 r. /dynamika ponad +15%/. Z kolei, polskie budownictwo gwałtownie pogrążyło się w recesji, trwającej do 2001 r. /spadek dynamiki rzędu -10%). Od 2002 r. trwa nieprzerwanie odbudowa potencjału branży, z krótką przerwą na 2004 rok. W 2008 r. należy się jednak liczyć z osłabieniem koniunktury gospodarczej w UE, a zatem i z osłabieniem dynamiki wzrostu krajowej branży budowlanej. Na tle Polski budownictwo unijne jako całość prezentuje względnie umiarkowane i stabilne tempo wzrostu. Wyprostowane statystycznie obie krzywe dynamiki - dla UE i Polski - wskazują jednak na fakt, iż szczególnie w latach 2003-2006, budownictwo polskie rozwijało się w tempie około 10-krotnie wyższym, niż średnia unijna UE-27 (wykres 2).

Nowe budownictwo mieszkaniowe

Z przytoczonych danych wynika jednoznacznie, że głównym sektorem dynamizującym w 2006 r. branżę budowlaną w większości krajów UE-27 było budownictwo mieszkaniowe (+6,2%). Takim inwestycjom sprzyjał niski poziom stóp procentowych w UE, a tym samym relatywnie niskie oprocentowanie kredytów. Znaczenie miało też pozytywne nastawienie konsumentów, wynikające z poprawy sytuacji na rynku pracy. Przewiduje się, iż w 2007 r. budowa nowych mieszkań nadal wspierać będzie wzrost w budownictwie UE, aczkolwiek należy się liczyć z pewnym spowolnieniem (prognoza +2,4%). Pogarsza się bowiem koniunktura ogólnogospodarcza i Europejski Bank Centralny /ECB/ stopniowo podwyższa stopy procentowe. Wznoszenie nowych budynków mieszkalnych przebiegało w 2006 r. szczególnie dynamicznie np. we Francji (+9,6%) oraz w Hiszpanii (+10,2%). W tym ostatnim kraju podsektor ten odnotował po raz trzeci z rzędu znaczną, dodatnią stopę wzrostu. Warto podkreślić, że budowa mieszkań napędza branżę budowlaną i całą hiszpańską gospodarkę nieprzerwanie od 1998 roku.

Znacząco przybyło nowych mieszkań również w Holandii (+7,5%), gdzie rząd prowadzi energiczną politykę mieszkaniową i w Belgii (+13,4%), gdzie stopa wzrostu oddawania nowych mieszkań była w 2006 r. najwyższa od 25 lat. Podobnie było w Szwecji (+12,7%), gdzie mimo skasowania dopłat ze środków publicznych - produkcja nowych mieszkań powinna zachować wysoką dynamikę przyrostu również w 2007 roku. Pomyślnie rozwijało się budownictwo mieszkaniowe także w Danii (+8,0%), gdzie wprowadzono nowa formułę kredytów hipotecznych i w Finlandii, gdzie rozwój wymusiły zjawiska demograficzne, takie jak przyrost ludności i wzmożona migracja wewnętrzna.

W Niemczech, pomimo zniesienia w 2005 r. specjalnego dodatku dla budujących własne lokum, efekty wzmożonego popytu z tym związanego dały się odczuć jeszcze w 2006 r. (+ 4,0). Podobnie w Grecji, gdzie wprowadzenie od stycznia 2006 r. podwyższonego do 18% podatku VAT od nowych mieszkań, wywołało wzmożony na nie popyt w 2006 roku.

Z kolei w Bułgarii, silny wzrost w sektorze budowy nowych mieszkań, utrzymujący się kolejny rok, doprowadził do znacznego wzrostu cen mieszkań. Jednak eksperci unijni oceniają, że już w 2007 r. zarówno poziom tych cen, jak i stopa wzrostu produkcji nowych mieszkań w Bułgarii, powinny ulec zmniejszeniu. Podobnie wygląda sytuacja w Czechach, gdzie podwyżka z 5 do 19% stopy podatku VAT od nowych mieszkań sprawiła, że popyt przesunął się bardziej w kierunku podsektora modernizacji i konserwacji istniejącej substancji (tu do 2010 r. obowiązywać będzie bowiem w Czechach niezmienna stawka 5%). Portugalia była w 2006 r. jedynym krajem UE-27, w którym znaczący spadek popytu przyniósł w efekcie spadek budowy nowych mieszkań aż o 6,1%.

W Polsce w 2006 r. oddano do użytku 78 089 nowych budynków, tj. o 2029 mniej niż w 2005 roku. W tym budynków mieszkalnych było 55 431 (w 2005 r. 59 700) - oznacza to spadek o 7,2%. W 2006 r. przekazano do użytkowania 115 353 nowych mieszkań, tj. o 1,1% więcej niż w 2005 roku. Z tej liczby 94,2% były mieszkaniami w nowych budynkach, reszta to przebudowa i adaptacja oraz rozbudowa istniejących budynków.

Bardzo charakterystyczny jest przebieg dynamiki wznoszenia nowych budynków mieszkalnych w okresie 1991-2006. Po gwałtownym spadku dynamiki produkcji w latach 1991-1993, nastąpiła jej stopniowa odbudowa, zaś wskaźnik dynamiki przeszedł w strefę wartości dodatnich w 1997 roku. Do 1999 r. trwał wzrost koniunktury gospodarczej i budowlanej, po czym - w wyniku recesji - tempo przyrostu osiągnęło poziom minimalny (lecz wciąż dodatni) w 2000 roku. Z kolei nastąpił gwałtowny wzrost dynamiki, do ponad 120%, mający jednak charakter "stricte" statystyczny. W 2003 r. oddano bowiem do użytkowania bardzo dużą liczbę nowych budynków mieszkalnych, ponieważ w związku z wejściem w życie nowej ustawy Prawo budowlane, wielu inwestorów (głównie indywidualnych) dopełniło formalności związanych z zakończeniem budowy. Dodatkowym bodźcem mógł być też fakt, iż planowana wstępnie akcesja Polski do UE w 2003 r. miała się rzekomo wiązać ze wzrostem cen materiałów i usług budowlanych. W rezultacie nastąpiło odreagowanie (-42%) w 2004 r. i obecnie trwa stopniowa odbudowa wskaźnika, ciągle jednak jeszcze pozostającego w strefie wartości ujemnych (wykres 3).

Ten podsektor szczególnie dotkliwie odczuł osłabienie tempa wzrostu gospodarczego w UE i od 2002 r. znajdował się w stanie regresu. Z drugiej strony podsektor ten reaguje szybko na objawy ożywienia w gospodarce (+3,9% w 2006 r.). Coraz liczniejsze prywatne inwestycje w tym podsektorze spowodują najprawdopodobniej, iż z przewidywaną stopą wzrostu 3,2% zastąpi on w Unii Europejskiej, jako główny czynnik napędowy budownictwa w 2007 r., nowe budownictwo mieszkaniowe. Należy też podkreślić, że w 2006 r. najbardziej dynamiczny charakter pośród krajów UE, miała zmiana ogólnego trendu rozwojowego w budownictwie Niemiec. Miała ona przebieg tak gwałtowny i głęboki, że wywarła wpływ na ogólną sytuację w budownictwie całej UE. Podczas, gdy w przeciągu ostatnich 10 lat działalność budowlaną w Niemczech cechowała generalnie ujemna stopa wzrostu (ostatnio -2,6% w 2005 r.), to dla przykładu w budownictwie niemieszkaniowym odnotowano w 2006 r. przyrost rzędu 4,0%. Przedsiębiorcy ponownie zaczęli inwestować na wewnętrznym rynku niemieckim. Szczególny wzrost odnotowano w obszarze wznoszenia budowli o przeznaczeniu handlowym (4,7%) i w obszarze logistyki, gdzie liczba pozwoleń na budowę wzrosła o 30%. Jednocześnie miała miejsce stagnacja w podsektorze renowacji i konserwacji budynków, z powodu braków w podaży odpowiednich środków technicznych. Sytuacja ta nie ulegnie prawdopodobnie zmianie także do końca 2007 roku.

Budownictwo niemieszkaniowe

Ten podsektor szczególnie dotkliwie odczuł osłabienie tempa wzrostu gospodarczego w UE i od 2002 r. znajdował się w stanie regresu. Z drugiej strony podsektor ten reaguje szybko na objawy ożywienia w gospodarce (+3,9% w 2006 r.). Coraz liczniejsze prywatne inwestycje w tym podsektorze spowodują najprawdopodobniej, iż z przewidywaną stopą wzrostu 3,2% zastąpi on w Unii Europejskiej, jako główny czynnik napędowy budownictwa w 2007 r., nowe budownictwo mieszkaniowe. Należy też podkreślić, że w 2006 r. najbardziej dynamiczny charakter pośród krajów UE, miała zmiana ogólnego trendu rozwojowego w budownictwie Niemiec. Miała ona przebieg tak gwałtowny i głęboki, że wywarła wpływ na ogólną sytuację w budownictwie całej UE. Podczas, gdy w przeciągu ostatnich 10 lat działalność budowlaną w Niemczech cechowała generalnie ujemna stopa wzrostu (ostatnio -2,6% w 2005 r.), to dla przykładu w budownictwie niemieszkaniowym odnotowano w 2006 r. przyrost rzędu 4,0%. Przedsiębiorcy ponownie zaczęli inwestować na wewnętrznym rynku niemieckim. Szczególny wzrost odnotowano w obszarze wznoszenia budowli o przeznaczeniu handlowym (4,7%) i w obszarze logistyki, gdzie liczba pozwoleń na budowę wzrosła o 30%. Jednocześnie miała miejsce stagnacja w podsektorze renowacji i konserwacji budynków, z powodu braków w podaży odpowiednich środków technicznych. Sytuacja ta nie ulegnie prawdopodobnie zmianie także do końca 2007 roku.

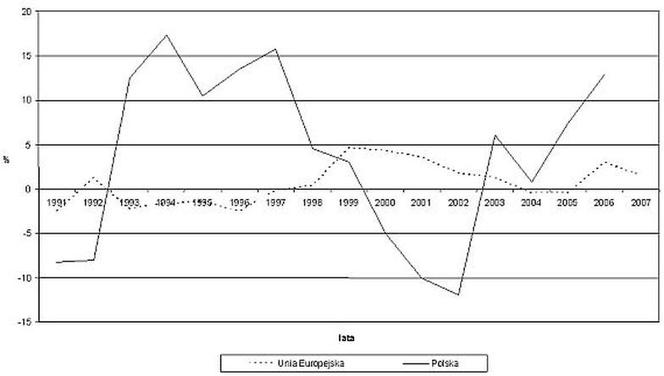

Wykres 4. Dynamika zmian budownictwa niemieszkaniowego w UE i w Polsce - lata 1991-2006

Podsektor budownictwa niemieszkaniowego Irlandii odnotował w minionych latach znaczną dynamikę wzrostu (15,0% w 2006 r.), szczególnie zaś w dziedzinie wznoszenia budynków handlowych, biurowych i służących do dystrybucji dóbr, gdzie od 2001 r. odnotowano wzrost rzędu 40%. Podobny trend dał się zauważyć w Szwecji (+9,7%), w Danii (+10,5%), gdzie wymienione typy budowli - z wyjątkiem biurowców - wznoszono najczęściej. W pozostałych krajach UE, budownictwo niemieszkalne - szczególnie prywatne - należało w 2006 r. do najbardziej dynamicznie rozwijających się podsektorów budownictwa. Tak było np. we Francji (+4,4%), w Holandii (+3,5%), gdzie jednak odnotowano silny regres w budownictwie budynków biurowych, w Belgii (+ 5,7%), w Rumunii i na Węgrzech (+5,7%). W tym ostatnim kraju zasygnalizowano przewidywany wzrost, poczynając od 2007 r., inwestycji finansowanych w ramach partnerstwa publiczno-prywatnego.

Zaskakującą rozbieżność stóp wzrostu w budownictwie niemieszkaniowym odnotowano w Wlk. Brytanii, gdzie podsektor prywatny zanotował wzrost 5,4%, zaś publiczny spadek -3,4%. Niewykluczone, iż było to spowodowane trudnościami z prawidłowym zaklasyfikowaniem projektów w ramach partnerstwa publiczno-prywatnego.

Skromna stopa wzrostu we Włoszech (+ 0,5%) jest mimo to zjawiskiem pozytywnym, gdyż może oznaczać zmianę trendu ujemnego, notowanego w tym kraju od 2002 roku. W Hiszpanii budownictwo niemieszkaniowe było najsłabszym podsektorem, prawdopodobnie z uwagi na niską aktywność prywatnych inwestorów. Rok 2007 powinien się jednak zakończyć wzrostem, według prognoz +3,2%. W Portugalii złe wyniki związane były ze znacznym spadkiem inwestycji w sektorze publicznym (-12% w 2006 r.), zwłaszcza w obszarze służby zdrowia i szkolnictwa. Po spadku w 2005 r. o 31%, liczba przetargów w obu tych obszarach spadła w Portugalii o dalsze 26,0% w 2006 roku.

W Polsce, w 2006 r. oddano 22 658 budynków niemieszkalnych, zaś w 2005 r. 20 418 - co oznacza wzrost rzędu 11,0%. Kubatura budynków niemieszkalnych wyniosła w 2006 r. 72 385 tys. m3, tj. więcej o 10 660 tys. m3 niż w 2005 r., czyli więcej o 14,7%. Badając dłuższą perspektywę można zauważyć, że w dynamice tego podsektora widać dość wyraźnie wzrost koniunktury w latach 1996-1998, po czym następuje spadek związany z recesją lat 1999-2001. Następnie lekki wzrost w 2002 r., związany z pojawieniem się nowej fazy koniunktury i gwałtowny skok w górę, wyjaśniony w rozdziale o budowie nowych budynków mieszkalnych, spowodowany wprowadzeniem nowej ustawy Prawo budowlane w 2003 roku. Z kolei, po głębokim odreagowaniu w 2004 r., obecnie trwa odbudowa wskaźnika dynamiki (wykres 4).

Ten rodzaj budownictwa w znacznej mierze uzależniony jest od inwestycji sektora publicznego. Podsektor ten w ciągu ostatnich kilku lat ponosił konsekwencje ograniczeń budżetowych i związanych z tym oszczędności, jakie miały miejsce w większości krajów UE. Od 2004 r. inżynieria lądowa i wodna nie wykazywała zadowalającej dynamiki, dopiero w 2006 r. odnotowano tu 3% stopę wzrostu.

Inżynieria lądowa i wodna

Ten rodzaj budownictwa w znacznej mierze uzależniony jest od inwestycji sektora publicznego. Podsektor ten w ciągu ostatnich kilku lat ponosił konsekwencje ograniczeń budżetowych i związanych z tym oszczędności, jakie miały miejsce w większości krajów UE. Od 2004 r. inżynieria lądowa i wodna nie wykazywała zadowalającej dynamiki, dopiero w 2006 r. odnotowano tu 3% stopę wzrostu.

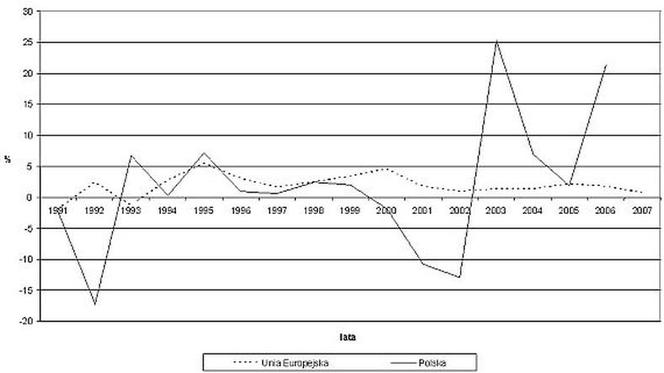

Wykres 5. Dynamika zmian inżynierii lądowej i wodnej w UE i w Polsce - lata 1991-2006

Głównie dzięki sporym inwestycjom w sektorze kolejowym i w związku z poszerzeniem sieci metra wiedeńskiego w 2006 r. odnotowano 3,4% wzrostu w Austrii. W Niemczech (+3,5%) spadek inwestycji w sektorze drogownictwa został z nawiązką zrekompensowany robotami związanymi z powstaniem nowej platformy logistycznej w Lipsku, budową nowego lotniska w Berlinie i powstaniem nowej infrastruktury portowej w Wilhelmshafen. Wysoki wzrost budownictwa inżynieryjnego miał miejsce w Irlandii (8,9%) i w Holandii (3,8%), gdzie liczba projektów inżynieryjnych spadła między 2002 a 2005 r. o 10%. W Belgii (8,8%) i we Francji (4,4%) wzrosty związane były tradycyjnie ze wzmożonymi inwestycjami poprzedzającymi wybory parlamentarne w tych krajach. W Grecji, pomimo spadku wydatków na inwestycje publiczne, odnotowano wzrost wynikający z wprowadzenia nowych ram prawnych dla partnerstwa publiczno-prywatnego.

Natomiast projekty inżynieryjne we Włoszech i w Danii (+0,8%) popadły w stan stagnacji, zaś w Wlk. Brytanii (gdzie inwestycje w infrastrukturę komunikacyjną po raz czwarty z rzędu miały ujemną dynamikę) nastąpił nawet lekki regres rzędu -1,5%.

"Nowe" kraje członkowskie, wszystkie bez wyjątku, pokazały wysokie stopy wzrostu realizacji projektów inżynierii lądowej i wodnej, szczególnie infrastrukturalnych. I tak, w Bułgarii, Czechach i Rumunii dominowały projekty związane z komunikacją, zaś na Węgrzech inwestowano głównie w ochronę środowiska.

Jeszcze w 2007 r. należy się liczyć z osłabieniem tempa wzrostu tego podsektora, jednak niebawem powinno ono ponownie wzrosnąć. Duże zapotrzebowanie na unowocześnienie rozwiązań infrastrukturalnych w nowych państwach członkowskich i obfite subwencje ze strony UE w ramach realizacji polityki spójności, dają asumpt do formułowania pozytywnych prognoz w zakresie rozwoju inżynierii lądowej i wodnej. Oczywiście, powodzenie zależeć będzie w głównej mierze od zdolności absorpcyjnej funduszy unijnych przez poszczególne kraje członkowskie i umiejętności przekształcania ich w realne inwestycje. Pierwsze efekty wpływu polityki spójności na budownictwo, powinny być już widoczne na przełomie 2008/2009 r.

W Polsce realizacja projektów inżynierii lądowej i wodnej wzrosła w 2006 r. o 12,9% (wobec 7,4% w 2005 r.). Po regresie w latach 1991-1992, związanym z początkiem transformacji polityczno-gospodarczej, nastąpił intensywny wzrost realizacji projektów inżynieryjnych. Z kolei okres 1998-2001 to pogrążanie się w recesji i spadek dynamiki od ponad +15% do około -15%. Od 2003 r. trwa tu proces dynamicznej odbudowy koniunktury - przewaga krajowej dynamiki wzrostu, wygładzonej trendem liniowym, nad średnią dla gospodarki unijnej jest około 5-krotna (wykres 5).

Renowacja i konserwacja

Renowacja i konserwacja substancji budowlanej, które w mniejszym stopniu niż inne podsektory podlegają wpływowi cykli koniunkturalnych w gospodarce i w budownictwie, wykazały jednak w ciągu ostatnich 10 lat umiarkowane lecz stałe tempo wzrostu. Jednakże w 2006 r. takie prace budowlane pozostawały w cieniu dynamicznego wzrostu budownictwa mieszkaniowego. Ta lekko regresywna tendencja będzie się nadal utrzymywać (w 2007 r. prognoza wzrostu +0,8%). W wielu krajach stwarzane są zachęty dla rozwoju tego podsektora poprzez umiarkowane stawki podatku VAT (Francja, Belgia, Włochy, Hiszpania), ulgi podatkowe (Finlandia, Włochy) oraz formułowanie zachęt do oszczędzania energii (Austria, Belgia). Ten ostatni instrument zyskuje na politycznym znaczeniu w coraz większej liczbie krajów, zatem renowacja i konserwacja budynków mieszkalnych powinna na tym zyskać, gdyż zabudowane obszary mieszkalne pochłaniają blisko 40% całości wyprodukowanej energii.

W Polsce w 2006 r. sprzedaż w podsektorze tym wzrosła o 21,3% (wobec 1,9% w 2005 r.). W latach 1993-1998 notowano tu dynamikę dodatnią, a następnie recesyjny spadek w latach 1999-2002. Od tamtego czasu trwa dynamiczny wzrost, z przerwą w 2005 r. (wykres 6).

Wykres 6. Dynamika zmian renowacji i konserwacji w UE i w Polsce - lata 1991-2006

Zatrudnienie w budownictwie

Liczba zatrudnionych w budownictwie Unii Europejskiej /UE-27/ przekroczyła w 2006 r. 14 mln i jest to obecnie 30% wszystkich zatrudnionych w przemyśle oraz nieco mniej niż 7% wszystkich zatrudnionych ogółem w krajach Unii. Przez ostatnie 5 lat sytuacja zatrudnieniowa w budownictwie pogarszała się równolegle do słabego tempa rozwoju samej branży.

Szczególnie niekorzystnie wyglądało to w Niemczech, gdzie w latach 1995-2005 straciło pracę około miliona zatrudnionych w budownictwie. Dynamiczny rozwój sektora przełożył się jednak w 2006 r. na pozytywne impulsy w kierunku wzrostu zatrudnienia. Tym niemniej, przewiduje się iż ta korzystna tendencja ulegnie osłabieniu w 2007 roku.

Wzrost zatrudnienia odnotowano w Austrii, Belgii, Francji, Danii i w Irlandii (w tym ostatnim kraju wzrost wynikał z masowej imigracji siły roboczej). Podobnie było w Finlandii, Hiszpanii i Holandii, gdzie rządy wprowadziły regulacje umożliwiające łatwiejszy dostęp do miejscowego rynku pracy zagranicznym pracownikom. Aktualnie Szwecja zmaga się ze znacznym deficytem siły roboczej w budownictwie.

W "nowych" krajach członkowskich, jak np. w Bułgarii, Rumunii czy w Polsce, zaczyna również brakować wykwalifikowanej siły roboczej. Wynika to z masowych wyjazdów pracowników budowlanych do krajów "starej" Unii Europejskiej. Mniej korzystnie kształtuje się sytuacja na Węgrzech, czy we Włoszech, gdzie nadwyżka siły roboczej w budownictwie wzrasta od 1999 r., przede wszystkim zaś w Portugalii, gdzie zatrudnienie wzrosło w 2006 r. we wszystkich sektorach gospodarki z wyjątkiem budownictwa.

W Polsce przeciętne zatrudnienie na podstawie umowy o pracę w przedsiębiorstwach budowlanych zatrudniających powyżej 49 osób wzrosło w 2006 r. o 8,8% (w 2005 r. 5,1%). Przeciętne wynagrodzenie wzrosło o 10,2% (wobec 5% w 2005 r.). Liczba wszystkich zatrudnionych w budownictwie wzrosła w 2006 r. o 7,7% (w 2005 r. zmniejszyła się o 14%). W latach 1992-1994 zatrudnienie w polskim budownictwie spadało w związku z zaostrzeniem się walki konkurencyjnej i wymogiem wzrostu produktywności.

Wykres 7. Zatrudnienie w budownictwie w UE i w Polsce - lata 1991-2006